IP改编游戏最大的优势之一是能够以低成本快速获取用户规模。过去三年,IP改编游戏在移动游戏市场收入中的占比一直维持在65%左右。2018年收入前100移动游戏中,由游戏IP改编的产品流水占比约五成,其中端游IP改编产品流水达37.3%。除了占据较高市场份额外,端游IP改编成功率高、企业对于IP掌控力较强等因素也促使其在未来具备较高研发机会。其中端游IP分为两类,一类为《梦幻西游》《穿越火线》等独有授权IP,市场机会掌握在IP版权的源头方。另一类为《奇迹MU》《热血传奇》等多次授权的经典游戏IP,这一类IP的市场机会由多个游戏企业分享,企业对于这一类IP理解能力及自身研发实力的累积成为获取市场的关键。

参考观研天下发布《2019年中国游戏市场分析报告-行业竞争格局与未来动向研究》

大部分头部IP已经完成“端转手”的改编,比如完美世界旗下的《诛仙》、《武林外传》、《完美世界》;吉比特的《问道》;网易的《楚留香》等等。随着可供改编为手游的端游IP逐渐减少,手游IP获取途径将从端游转向其他品类。虽然端游IP的数量占比仍然较高,但从2018年进过月收入榜TOP200的新游IP类型数量占比来看,其他头部作品IP存量较大的领域(例如单机游戏IP、动漫IP、小说IP等)展现出一定潜力。

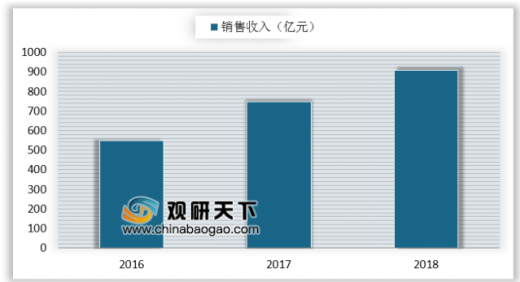

IP产品是国内游戏市场重要的收入组成部分,2019年IP改编移动游戏市场收入有望突破千亿元。IP产品具备的优势已经过市场的验证,如用户流量、产品关注度等方面均能得到提升,目前市场上大多数知名IP的游戏改编权已被企业所占据,游戏企业的IP储备资源丰富。

参考观研天下发布《2019年中国游戏市场分析报告-行业竞争格局与未来动向研究》

2016-2018年IP改变移动游戏实际销售收入情况

数据来源:中国音像协会游戏工委

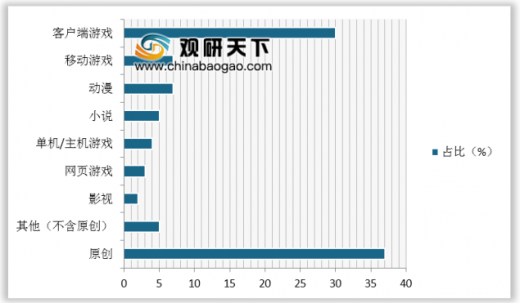

2018年收入前100移动游戏中IP占比(单位:%)

数据来源:中国音像协会游戏工委

大部分头部IP已经完成“端转手”的改编,比如完美世界旗下的《诛仙》、《武林外传》、《完美世界》;吉比特的《问道》;网易的《楚留香》等等。随着可供改编为手游的端游IP逐渐减少,手游IP获取途径将从端游转向其他品类。虽然端游IP的数量占比仍然较高,但从2018年进过月收入榜TOP200的新游IP类型数量占比来看,其他头部作品IP存量较大的领域(例如单机游戏IP、动漫IP、小说IP等)展现出一定潜力。

2018年TOP 100移动游戏各IP类型游戏数量占比

数据来源:中国音像协会游戏工委

2018年收入榜TOP 200新游戏IP数量占比(单位:%)

数据来源:中国音像协会游戏工委

IP产品是国内游戏市场重要的收入组成部分,2019年IP改编移动游戏市场收入有望突破千亿元。IP产品具备的优势已经过市场的验证,如用户流量、产品关注度等方面均能得到提升,目前市场上大多数知名IP的游戏改编权已被企业所占据,游戏企业的IP储备资源丰富。

资料来源:中国音像协会游戏工委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。