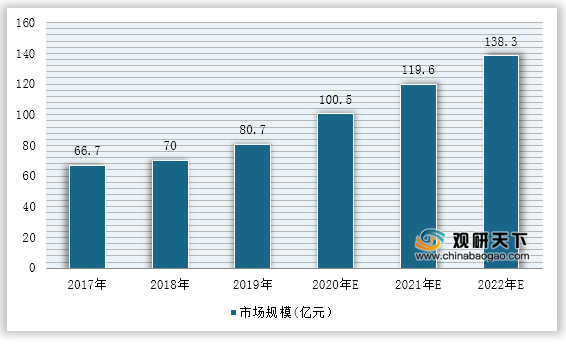

2017年,我国移动阅读行业市场规模约为66.7亿元;2019年,我国移动阅读行业市场规模已经达到80.7亿元。未来,在政策保驾护航、企业加速布局行业等因素的驱动下,行业市场规模有望在2020年突破百亿元,2025年达到138.3亿元。

一、供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。移动阅读行业的供应商主要是小说作者。只要是阅读产业,均以内容生产为核心,只有把握内容才能在产业链上具备主动权。行业内部环境不断完善,作家是顶层资源,而优待作家则是行业大厦屹立的根基。因此,供应商的议价能力较强。

二、购买者的议价能力

购买者主要通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。从企业的数量来看,移动阅读平台数量众多,购买者的选择很多,但平台之间有很多资源并不互通,存在部分垄断现象,因此购买者的总体议价能力并不高。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。当前中国移动阅读行业仍受到资本追捧,各大头部公司已不同程度上与互联网巨头结成战略合作。对于行业现有的其他企业来说,市场份额会被减少,盈利也会受到冲击。

| 时间 |

事件 |

| 2020.04 |

阅文集团受腾讯接管 |

| 2020.07 |

字节跳动签约中文在线,考虑长久业务合作,一周内字节跳动再投资网文平台塔读文学。字节跳动深度进军网文产业 |

| 2020.11 |

阅科技引入战略合作伙伴字节跳动,后者持股11%。 |

| 2021.01 |

阅文集团(00772.HK)拟10.768亿元出售深圳懒人39.8821%,收购方为腾讯音乐 |

| 2020.01.25 |

腾讯旗下产业基金深圳利通、阅文和百度七猫分别投入3亿元,总计9亿元的价格获得中文在线15%的股权 |

四、替代品的威胁

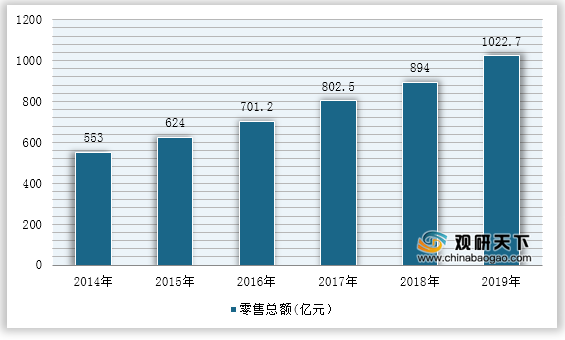

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。移动阅读的替代品主要为纸质阅读,纸质书近几年的零售总额也是保持增势,与移动阅读之间互有替代威胁。

五、同业竞争者的竞争程度

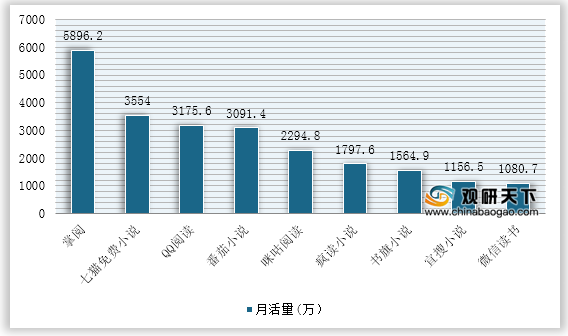

互联网巨头通过自有和投资两种方式布局移动阅读市场;目前千万级月活规模的移动阅读App共9款,其中有6款可见百度、阿里巴巴、腾讯的影子。百度是移动阅读APP的龙头企业,旗下拥有月活量最高的掌阅和七猫免费小说,其次是腾讯,拥有QQ阅读和微信阅读两大基于社交平台的移动阅读软件。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国移动阅读市场分析报告-市场供需现状与发展动向研究》

《2021年中国移动阅读市场分析报告-产业竞争现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。