1、以财政补贴为抓手,利于推动企业加速上云

财政补贴利于加速推进企业上云。从政府层面来看,企业上云便于对企业进行集中管理。而站在企业的角度,财政补贴有利于降低企业上云的成本投入,促进并鼓励企业加大信息化投入。通过企业上云,企业能够用低成本高效率的云服务去替代低效率的数据中心,从而节约运营成本。另外,可以对生产过程和企业运营的管理决策进行优化,将有效提高生产效率。上云后综合成本大约降至之前的三分之一到二分之一,尤其对初创期的中小微企业来说,上云能够帮助其节约宝贵的现金流和前期投入。

参考观研天下发布《2018年中国工业互联网行业分析报告-市场深度调研与发展趋势研究》

广东省率先实施补贴政策,具有标杆效应。广东省给予工业互联网和企业上云十一条明确补贴计划:支持收入1000万以上工业企业核心业务系统上云用云,服务券后补助方式,每年奖补金额不超过上年营收0.3%,三年累计不超过200万;上云用云网络降费不低于30%;对工业互联网标杆项目,最高给予500万奖补;20家工业互联网平台企业,研发费用奖补比例最高20%,年奖补不超过1000万。

2、受益政策催化,国内工业互联网平台崛起

2013年以来,工业互联网平台的理念和重要性逐渐被产业界所认识,全球各类产业主体积极布局,工业互联网平台已经进入快速发展期。根据咨询机构IoTAnalytics的统计,目前全球工业互联网平台数量超过150个。2017年以来平台发展步入快车道,仅我国就有数十个平台产品发布。

据《工业互联网平台白皮书》披露的信息,国内外现有工业互联网平台主要有四类实现路径:(1)装备与自动化企业凭借工业设备与经验积累,依托工业互联网平台创新服务模式;(2)领先制造企业将数字化转型经验转化为服务能力;(3)软件企业围绕自身业务升级需求,借助工业互联网平台实现能力拓展;(4)信息技术企业发挥技术优势,将已有平台向制造领域延伸。

航天科工基于自身在制造业的雄厚实力和在工业互联网领域的先行先试经验,打造了工业互联网平台。INDICS提供SmartIOT产品和INDICS-OpenAPI软件接口,支持工业设备/产品和工业服务的接入,实现“云计算+边缘计算”混合数据计算模式。平台对外开放自研软件与众研应用APP共计500余种,涵盖了智能研发、精益制造、智能服务、生态应用等全产业链、产品全生命周期的工业应用能力。

3、政策与产业叠加,2018年成为工业互联网发展关键之年

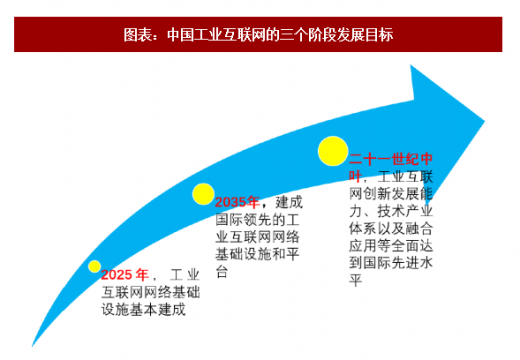

工业互联网发展可划分为三大阶段,我国工业互联网处于第二阶段,即实质性发展阶段。初级阶段:首提两化深度融合,工业互联网时代开启。国内的一些大型工业企业和互联网企业共同推进中国制造业转型,生产的网络化、智能化、绿色化特征日趋明显。实质性发展阶段:以企业上云为标志,通过云端实现连接,工业互联网步入发展快车道。2017年全国诸多省市掀起“企业上云”的浪潮,标志着中国工业互联网进入实质性发展阶段。成熟阶段:工业互联网全面建成,达到全球领先水平。经过第二阶段长时间实质性发展,在政策导向指引下,工业互联网全面建成,制造业与互联网深层次全方位融合。工业互联网创新发展能力、技术产业体系以及融合应用等全面达到国际先进水平,综合实力进入世界前列。

2018年成为工业互联网转型关键之年,六个方面的发展趋势值得关注。在近日由中国信息通信研究院、工业互联网产业联盟联合主办的2018工业互联网峰会上,工信部部长苗圩表示,工信部将开展工业互联网发展“323”行动,即打造网络、平台、安全三大体系,推进大型企业集成创新和中小企业应用普及两类应用,构筑产业、生态、国际化三大支撑。2018年的中国互联网产业六个方面发展趋势值得关注:我们可以概括为“六新”。一是新技术;二是新动能;三是新场景;四是新体验;五是新挑战;六是新生态。

财政补贴利于加速推进企业上云。从政府层面来看,企业上云便于对企业进行集中管理。而站在企业的角度,财政补贴有利于降低企业上云的成本投入,促进并鼓励企业加大信息化投入。通过企业上云,企业能够用低成本高效率的云服务去替代低效率的数据中心,从而节约运营成本。另外,可以对生产过程和企业运营的管理决策进行优化,将有效提高生产效率。上云后综合成本大约降至之前的三分之一到二分之一,尤其对初创期的中小微企业来说,上云能够帮助其节约宝贵的现金流和前期投入。

参考观研天下发布《2018年中国工业互联网行业分析报告-市场深度调研与发展趋势研究》

广东省率先实施补贴政策,具有标杆效应。广东省给予工业互联网和企业上云十一条明确补贴计划:支持收入1000万以上工业企业核心业务系统上云用云,服务券后补助方式,每年奖补金额不超过上年营收0.3%,三年累计不超过200万;上云用云网络降费不低于30%;对工业互联网标杆项目,最高给予500万奖补;20家工业互联网平台企业,研发费用奖补比例最高20%,年奖补不超过1000万。

2、受益政策催化,国内工业互联网平台崛起

2013年以来,工业互联网平台的理念和重要性逐渐被产业界所认识,全球各类产业主体积极布局,工业互联网平台已经进入快速发展期。根据咨询机构IoTAnalytics的统计,目前全球工业互联网平台数量超过150个。2017年以来平台发展步入快车道,仅我国就有数十个平台产品发布。

据《工业互联网平台白皮书》披露的信息,国内外现有工业互联网平台主要有四类实现路径:(1)装备与自动化企业凭借工业设备与经验积累,依托工业互联网平台创新服务模式;(2)领先制造企业将数字化转型经验转化为服务能力;(3)软件企业围绕自身业务升级需求,借助工业互联网平台实现能力拓展;(4)信息技术企业发挥技术优势,将已有平台向制造领域延伸。

航天科工基于自身在制造业的雄厚实力和在工业互联网领域的先行先试经验,打造了工业互联网平台。INDICS提供SmartIOT产品和INDICS-OpenAPI软件接口,支持工业设备/产品和工业服务的接入,实现“云计算+边缘计算”混合数据计算模式。平台对外开放自研软件与众研应用APP共计500余种,涵盖了智能研发、精益制造、智能服务、生态应用等全产业链、产品全生命周期的工业应用能力。

3、政策与产业叠加,2018年成为工业互联网发展关键之年

工业互联网发展可划分为三大阶段,我国工业互联网处于第二阶段,即实质性发展阶段。初级阶段:首提两化深度融合,工业互联网时代开启。国内的一些大型工业企业和互联网企业共同推进中国制造业转型,生产的网络化、智能化、绿色化特征日趋明显。实质性发展阶段:以企业上云为标志,通过云端实现连接,工业互联网步入发展快车道。2017年全国诸多省市掀起“企业上云”的浪潮,标志着中国工业互联网进入实质性发展阶段。成熟阶段:工业互联网全面建成,达到全球领先水平。经过第二阶段长时间实质性发展,在政策导向指引下,工业互联网全面建成,制造业与互联网深层次全方位融合。工业互联网创新发展能力、技术产业体系以及融合应用等全面达到国际先进水平,综合实力进入世界前列。

图表:工业互联网第一阶段——提出两化深度融合

资料来源:公开资料整理

图表:工业互联网第二阶段——企业上云推动实质进展

资料来源:公开资料整理

图表:中国工业互联网的三个阶段发展目标

资料来源:公开资料整理

2018年成为工业互联网转型关键之年,六个方面的发展趋势值得关注。在近日由中国信息通信研究院、工业互联网产业联盟联合主办的2018工业互联网峰会上,工信部部长苗圩表示,工信部将开展工业互联网发展“323”行动,即打造网络、平台、安全三大体系,推进大型企业集成创新和中小企业应用普及两类应用,构筑产业、生态、国际化三大支撑。2018年的中国互联网产业六个方面发展趋势值得关注:我们可以概括为“六新”。一是新技术;二是新动能;三是新场景;四是新体验;五是新挑战;六是新生态。

图表:2018中国互联网产业六个方面发展趋势

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。