动画电影行业工业化趋势是必然。据中国动画电影发展报告数据显示 2016 年进入城市影院的中外动画新片达 62 部,累计放映 1235.1 万场,观影人次 2.2 亿,票房达到 70.05 亿元,分别同比增长 77.5%、70.5%和 58.9%。其中,国产动画电影共放映 390.9 万场,观影人次 7056.7 万,实现票房 23.43 亿元,同比增长 13.6%、15.3%和 14.1%。同期,社会资本对于动画电影的投资也显著提高,2016 年在国家新闻出版广电总局备案立项的动画电影达 182 部,同比增长了 42 部。

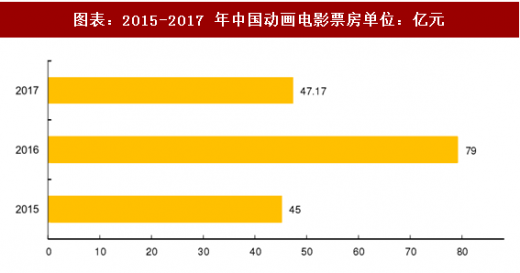

从地域分布看,北京、上海和广东省的动画电影出品和发行企业数量位居全国前三位,其中,北京的显著优势有望进一步扩大,浙江、天津和江苏三省市迎头追赶。2016 年全国动画电影票房收入超过 5 亿元的省份依次为广东、江苏、北京、上海和浙江,构成中国动画电影市场票房的第一方阵,其中广东和浙江的各项市场指标同比增幅更为显著。国产动画电影虽然题材类型不断拓展,艺术表现手法诸多创新,对传统文化资源的创意开发成效显著,同时也试图在内容上突破低龄受众人群,但仍欠缺精品,2017年动画电影总票房47.17亿元,同比减少32.7%,其中国产动画电影票房总量为 13.29 亿元,仅占总体票房的 28%,而进口动画电影票房总量为 33.88 亿元,占比 72%。

2017 年动画电影票房总量下滑的原因,一方面由于动画电影数量上共 62 部(其中 9 部为重映)中外动画电影上映,与 2016 年持平,其中有 9 部是往年动画电影的重映,国产新片数量减少,是 2010 年以来首次下滑;另一方面,《疯狂动物城》《功夫熊猫 3》《大鱼海棠》等爆款影片数量下滑,2016 年共有 13 部票房破亿的动画电影,其中 5 部超过 5 亿,而 2017 年票房破亿影片为 10 部,票房超过 5 亿的仅 3 部。

2017 年中国动画电影市场差强人意(破亿动画电影从 2016 年的 13 部减少至 2017 年的 10 部),2018 年有望蓄势待发。据艺恩数据显示 2017 年共 62 部动画电影上映,国产动画 39 部(占比 62.90%),进口动画 23 部(占比 37.1%)。

2017 年动画电影票房总量为 47.17 亿元,较 2016 年减少 22.87 亿元,同比下滑 32.7%。其中,国产动画电影综合票房为 13.29 亿元,占总体票房的 28%,进口动画电影票房总量为 33.88 亿元,占比 72%。

当前中国动画电影市场仍以进口动画为票房贡献主力,国产动画电影数量虽多但票房表现整体不佳。进口动画电影以 23 部(占比 37.1%)影片数取得 33.88 亿(占比 72%)的票房。院线动画电影前十名榜单中,国产电影占 4 席,除了《寻梦环游记》、《神偷奶爸 3》、《熊出没之奇迹空间》三部爆款电影外,并未出现出色单片票房。

2017 年中国动画电影票房首次出现下滑的原因一是动画电影数量的下滑,二是2017 年爆款动画电影较 2016 年的《疯狂动物城》、《功夫熊猫 3》、《大鱼海棠》爆款电影数量减少,2016 年共有 13 部动画电影票房破亿,其中 5 部过 5 亿,2017 年票房破亿影片为 10 部,票房超过 5 亿的为 3 部。

2017 年国产动画电影呈现高开低走的趋势,票房过亿的新作共有 4 部,均为 IP 改编动画

全年上映国产动画电影共 39 部,其中 9 部为往年动画电影的重映,新片数量减少。新片数量下滑的同时,2017 年国产动画电影票房过亿的新作共有 4 部,均为 IP 改编动画(《熊出没》系列动画电影的新作,在贺岁档缺乏对手的情况下,以 5.22 亿元夺得了 2017 年国产动画电影的票房冠军,其他三部票房过亿的作品是《十万个冷笑话 2》与《大卫贝肯之倒霉特工熊》(奥飞娱乐)、《赛尔号大电影 6:圣者无敌》。2017 年 1 月上映的《大卫贝肯之倒霉特工熊》作为“倒霉熊”IP 第一部上映取得 1.26 亿元票房,8 月上映的《十万个冷笑话 2》取得票房 1.33 亿元)累积综合票房 8.85 亿元,占全国国产动画票房的 67%。纯原创动画电影仍存有较高风险,但纯原创作品成功后商业价值挖掘空间更大。追光动画的《阿唐奇遇》取得票房 3039.6 万元,但追光动画将于 2018 年 4 月推出《猫与桃花源》,2019 年推出《白蛇前传》),光线传媒旗下彩条屋聚焦于动画电影前期布局,推出的《大护法》为 PG-13,虽取得 8760 万元,后续作品可期。

参考观研天下发布《2018年中国动画电影市场分析报告-行业深度调研与发展趋势研究》

进口动画中 2017 年共有 6 部日本动画电影引进,其余国家动画电影引进数量增多。

日本 6 部动画电影累积综合票房总计约为 3.8 亿元,较 2016 年减少 62.3%,主要由于 2017 年仅有《哆啦 A 梦:大雄的南极冰冰凉大冒险》1 部票房过亿,而 2016 年有 4 部动画电影票房过亿,更缺乏《你的名字。》现象级爆款。2017 年动画票房冠亚军分别是皮克斯的《寻梦环游记》和美国照明娱乐公司与环球影业联合出品的《神偷奶爸 3》。2017 年进口的 23 部动画电影中,来自于美国的有 7 部,日本的有 6 部,其余有 10 部电影则来自于法国、加拿大、俄罗斯、英国等 6 个国家。来自英国的手绘油画形式展现梵高一生的传记类动画电影《至爱梵高星空之谜》累积票房 6850 万元,猫眼评分 9.0。

动画作品需综合成本、人才、技术等要素,进而要求独立动画电影公司需要工业化体系支撑,2018 年行业整合有望开启,蓄势待发。国产动画中 2018 年春节档上映的《熊出没变形记》取得 5.88 亿元综合票房票房,较 2017 年的 5.22 亿元增加约 13%,暑假档中将推出根据漫画改编的彩条屋的《昨日青空》;腾讯视频播放的国产动画番剧《神契幻奇谭》共 24 集,目前更新至 12 集(13-24 集于 2018 年 2 月 27 日更新)已获得过亿点点击量,成为首部国产点击过亿动画。该动画是建立在中国传统文化基础上的神器体系。动画阶段主要按照 2D 的动画表现方式用 3D 技术去实施,叠加特效以及后期合成,配音成片。进口动画电影方面,皮克斯有望推出暌违 14 年的《超人总动员 2》、迪士尼的《无敌破环王 2》,照明娱乐的《圣诞怪杰》、索尼的《彼得兔》(2018 年 3 月 2 日大陆上映预计票房 1.28 亿元)等。从 2018 年拟上映的片单看出品均是具有完善产业链及工业化属性的公司,同时,从成本端看,据艾瑞数据显示 2017 年 1 分钟动画有 1440 幅画面,1 小时动画有 8.6 万幅画面,平均制作成本中 2D 动画一分钟 4-6 万元,3D 动画一分钟 3-5 万元,一部动画制作成本高达 1000-1500 万元。动画集合多门艺术,创作一部动画作品,需投入大量成本、新兴技术、大量人力成本,同时需要综合性高端人才,动画电影高门槛下,动画电影相比真人电影更偏重工业化体系运作。光线彩条屋和腾讯影业,是目前该领域内实力较强阵营,如皮克斯入驻迪士尼,梦工厂牵手环球影业,独立动画电影公司下的优质资产仍需借助兼并重组方式进入平台级公司体系内,提升推出爆款的可能性。

从地域分布看,北京、上海和广东省的动画电影出品和发行企业数量位居全国前三位,其中,北京的显著优势有望进一步扩大,浙江、天津和江苏三省市迎头追赶。2016 年全国动画电影票房收入超过 5 亿元的省份依次为广东、江苏、北京、上海和浙江,构成中国动画电影市场票房的第一方阵,其中广东和浙江的各项市场指标同比增幅更为显著。国产动画电影虽然题材类型不断拓展,艺术表现手法诸多创新,对传统文化资源的创意开发成效显著,同时也试图在内容上突破低龄受众人群,但仍欠缺精品,2017年动画电影总票房47.17亿元,同比减少32.7%,其中国产动画电影票房总量为 13.29 亿元,仅占总体票房的 28%,而进口动画电影票房总量为 33.88 亿元,占比 72%。

图表:2015-2017 年中国动画电影票房单位:亿元

图表来源:公开资料整理

2017 年动画电影票房总量下滑的原因,一方面由于动画电影数量上共 62 部(其中 9 部为重映)中外动画电影上映,与 2016 年持平,其中有 9 部是往年动画电影的重映,国产新片数量减少,是 2010 年以来首次下滑;另一方面,《疯狂动物城》《功夫熊猫 3》《大鱼海棠》等爆款影片数量下滑,2016 年共有 13 部票房破亿的动画电影,其中 5 部超过 5 亿,而 2017 年票房破亿影片为 10 部,票房超过 5 亿的仅 3 部。

图表:2010-2017 年中国国产动画电影票房 TOP10

图表来源:公开资料整理

2017 年中国动画电影市场差强人意(破亿动画电影从 2016 年的 13 部减少至 2017 年的 10 部),2018 年有望蓄势待发。据艺恩数据显示 2017 年共 62 部动画电影上映,国产动画 39 部(占比 62.90%),进口动画 23 部(占比 37.1%)。

2017 年动画电影票房总量为 47.17 亿元,较 2016 年减少 22.87 亿元,同比下滑 32.7%。其中,国产动画电影综合票房为 13.29 亿元,占总体票房的 28%,进口动画电影票房总量为 33.88 亿元,占比 72%。

当前中国动画电影市场仍以进口动画为票房贡献主力,国产动画电影数量虽多但票房表现整体不佳。进口动画电影以 23 部(占比 37.1%)影片数取得 33.88 亿(占比 72%)的票房。院线动画电影前十名榜单中,国产电影占 4 席,除了《寻梦环游记》、《神偷奶爸 3》、《熊出没之奇迹空间》三部爆款电影外,并未出现出色单片票房。

2017 年中国动画电影票房首次出现下滑的原因一是动画电影数量的下滑,二是2017 年爆款动画电影较 2016 年的《疯狂动物城》、《功夫熊猫 3》、《大鱼海棠》爆款电影数量减少,2016 年共有 13 部动画电影票房破亿,其中 5 部过 5 亿,2017 年票房破亿影片为 10 部,票房超过 5 亿的为 3 部。

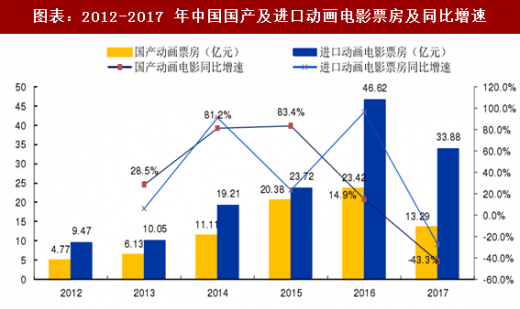

图表:2012-2017 年中国国产及进口动画电影票房及同比增速

图表来源:公开资料整理

2017 年国产动画电影呈现高开低走的趋势,票房过亿的新作共有 4 部,均为 IP 改编动画

全年上映国产动画电影共 39 部,其中 9 部为往年动画电影的重映,新片数量减少。新片数量下滑的同时,2017 年国产动画电影票房过亿的新作共有 4 部,均为 IP 改编动画(《熊出没》系列动画电影的新作,在贺岁档缺乏对手的情况下,以 5.22 亿元夺得了 2017 年国产动画电影的票房冠军,其他三部票房过亿的作品是《十万个冷笑话 2》与《大卫贝肯之倒霉特工熊》(奥飞娱乐)、《赛尔号大电影 6:圣者无敌》。2017 年 1 月上映的《大卫贝肯之倒霉特工熊》作为“倒霉熊”IP 第一部上映取得 1.26 亿元票房,8 月上映的《十万个冷笑话 2》取得票房 1.33 亿元)累积综合票房 8.85 亿元,占全国国产动画票房的 67%。纯原创动画电影仍存有较高风险,但纯原创作品成功后商业价值挖掘空间更大。追光动画的《阿唐奇遇》取得票房 3039.6 万元,但追光动画将于 2018 年 4 月推出《猫与桃花源》,2019 年推出《白蛇前传》),光线传媒旗下彩条屋聚焦于动画电影前期布局,推出的《大护法》为 PG-13,虽取得 8760 万元,后续作品可期。

参考观研天下发布《2018年中国动画电影市场分析报告-行业深度调研与发展趋势研究》

图表:2017 年国产动画电影票房 2000 万元以上作品列举

图表来源:公开资料整理

进口动画中 2017 年共有 6 部日本动画电影引进,其余国家动画电影引进数量增多。

日本 6 部动画电影累积综合票房总计约为 3.8 亿元,较 2016 年减少 62.3%,主要由于 2017 年仅有《哆啦 A 梦:大雄的南极冰冰凉大冒险》1 部票房过亿,而 2016 年有 4 部动画电影票房过亿,更缺乏《你的名字。》现象级爆款。2017 年动画票房冠亚军分别是皮克斯的《寻梦环游记》和美国照明娱乐公司与环球影业联合出品的《神偷奶爸 3》。2017 年进口的 23 部动画电影中,来自于美国的有 7 部,日本的有 6 部,其余有 10 部电影则来自于法国、加拿大、俄罗斯、英国等 6 个国家。来自英国的手绘油画形式展现梵高一生的传记类动画电影《至爱梵高星空之谜》累积票房 6850 万元,猫眼评分 9.0。

动画作品需综合成本、人才、技术等要素,进而要求独立动画电影公司需要工业化体系支撑,2018 年行业整合有望开启,蓄势待发。国产动画中 2018 年春节档上映的《熊出没变形记》取得 5.88 亿元综合票房票房,较 2017 年的 5.22 亿元增加约 13%,暑假档中将推出根据漫画改编的彩条屋的《昨日青空》;腾讯视频播放的国产动画番剧《神契幻奇谭》共 24 集,目前更新至 12 集(13-24 集于 2018 年 2 月 27 日更新)已获得过亿点点击量,成为首部国产点击过亿动画。该动画是建立在中国传统文化基础上的神器体系。动画阶段主要按照 2D 的动画表现方式用 3D 技术去实施,叠加特效以及后期合成,配音成片。进口动画电影方面,皮克斯有望推出暌违 14 年的《超人总动员 2》、迪士尼的《无敌破环王 2》,照明娱乐的《圣诞怪杰》、索尼的《彼得兔》(2018 年 3 月 2 日大陆上映预计票房 1.28 亿元)等。从 2018 年拟上映的片单看出品均是具有完善产业链及工业化属性的公司,同时,从成本端看,据艾瑞数据显示 2017 年 1 分钟动画有 1440 幅画面,1 小时动画有 8.6 万幅画面,平均制作成本中 2D 动画一分钟 4-6 万元,3D 动画一分钟 3-5 万元,一部动画制作成本高达 1000-1500 万元。动画集合多门艺术,创作一部动画作品,需投入大量成本、新兴技术、大量人力成本,同时需要综合性高端人才,动画电影高门槛下,动画电影相比真人电影更偏重工业化体系运作。光线彩条屋和腾讯影业,是目前该领域内实力较强阵营,如皮克斯入驻迪士尼,梦工厂牵手环球影业,独立动画电影公司下的优质资产仍需借助兼并重组方式进入平台级公司体系内,提升推出爆款的可能性。

图表:《神契幻奇谭》动画展示图

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。