工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,它能自动执行工作,是靠自身动力和控制能力来实现各种功能的一种机器。工业机器人是打造自动化工厂的重要组成,可有效提高效率生产、降低成本和控制质量。工业机器人由主体、驱动系统和控制系统三个基本部分组成。

参考观研天下发布《2018年中国工业机器人市场分析报告-行业运营态势与发展趋势研究》

通过机器与ICT技术的结合,人与人、人与机器、机器与机器间可实现互联互通,产生新型态的智能应用,如智能配料、产品品质的异常自主预警、设备资源管理及保养预警、设备间智能回馈、智能影像平台等,进而将促成产业间联合并培育新型的合作伙伴,给行业带来新的销售模式与机会。

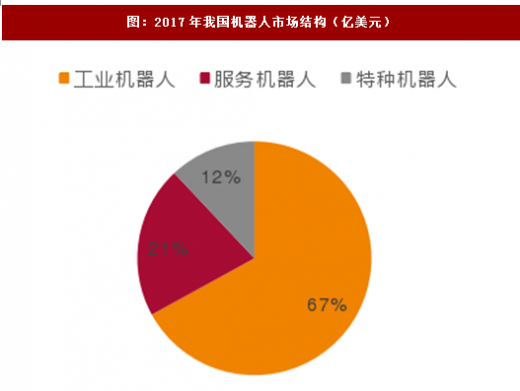

2017年,预计我国机器人市场规模将达到62.8亿美元,2012-2017年的平均增长率达到28%。其中,工业机器人42.2亿美元,服务机器人13.2亿美元,特种机器人7.4亿美元。

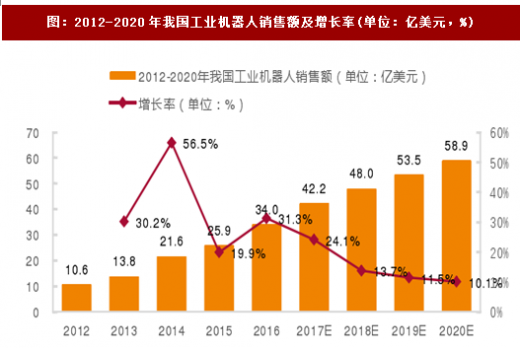

我国工业机器人市场发展较快,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。2016年,我国工业机器人保持高速增长,销量同比增长31.3%。按照应用类型分,2016年国内市场的搬运上下料机器人占比最高,达61%,其次装配机器人,占比15%,高于焊接机器人占比6个百分点。按产品类型来看,2016年关节型机器人销量占比超60%,是国内市场最主要的产品类型;其次是直角坐标型机器人和SCARA机器人,且近年来两者销量占比幅度在逐渐扩大,上升速度高于其他类型机器人产品。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,预计2017年我国工业机器人销量将首次超过11万台,市场规模达到42.2亿美元。到2020年,国内市场规模进一步扩大到58.9亿美元。

国产工业机器人正逐步获得市场认可。目前,我国已将突破机器人关键核心技术作为科技发展重要战略,国内厂商攻克了减速机、伺服控制、伺服电机等关键核心零部件领域的部分难题,核心零部件国产化的趋势逐渐显现。与此同时,国产工业机器人在市场总销量中的比重稳步提高。国产控制器等核心零部件在国产工业机器人中的使用也进一步增加,智能控制和应用系统的自主研发水平持续进步,制造工艺的自主设计能力不断提升。

参考观研天下发布《2018年中国工业机器人市场分析报告-行业运营态势与发展趋势研究》

通过机器与ICT技术的结合,人与人、人与机器、机器与机器间可实现互联互通,产生新型态的智能应用,如智能配料、产品品质的异常自主预警、设备资源管理及保养预警、设备间智能回馈、智能影像平台等,进而将促成产业间联合并培育新型的合作伙伴,给行业带来新的销售模式与机会。

2017年,预计我国机器人市场规模将达到62.8亿美元,2012-2017年的平均增长率达到28%。其中,工业机器人42.2亿美元,服务机器人13.2亿美元,特种机器人7.4亿美元。

图:2017年我国机器人市场结构(亿美元)

我国工业机器人市场发展较快,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。2016年,我国工业机器人保持高速增长,销量同比增长31.3%。按照应用类型分,2016年国内市场的搬运上下料机器人占比最高,达61%,其次装配机器人,占比15%,高于焊接机器人占比6个百分点。按产品类型来看,2016年关节型机器人销量占比超60%,是国内市场最主要的产品类型;其次是直角坐标型机器人和SCARA机器人,且近年来两者销量占比幅度在逐渐扩大,上升速度高于其他类型机器人产品。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,预计2017年我国工业机器人销量将首次超过11万台,市场规模达到42.2亿美元。到2020年,国内市场规模进一步扩大到58.9亿美元。

图:2012-2020年我国工业机器人销售额及增长率(单位:亿美元,%)

国产工业机器人正逐步获得市场认可。目前,我国已将突破机器人关键核心技术作为科技发展重要战略,国内厂商攻克了减速机、伺服控制、伺服电机等关键核心零部件领域的部分难题,核心零部件国产化的趋势逐渐显现。与此同时,国产工业机器人在市场总销量中的比重稳步提高。国产控制器等核心零部件在国产工业机器人中的使用也进一步增加,智能控制和应用系统的自主研发水平持续进步,制造工艺的自主设计能力不断提升。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。