机器视觉是一项综合技术,包括图像处理、机械工程技术、控制、电光源照明、光学成像、传感器、模拟与数字视频技术、计算机软硬件技术(图像增强和分析算法、图像卡、I/O卡等)。一个典型的机器视觉应用系统包括图像捕捉、光源系统、图像数字化模块、数字图像处理模块、智能判断决策模块和机械控制执行模块。

机器视觉是实现工业自动化和智能化的必要手段,相当于人类视觉在机器上的延伸。机器视觉具有高度自动化、高效率、高精度和适应较差环境等优点,将在我国工业自动化的实现过程中产生重要作用。

参考观研天下发布《2018年中国高速机器视觉市场分析报告-行业运营态势与投资前景预测》

视觉图像技术需要重点构建四大核心能力:

1.智能识别。海量信息快速收敛,从大量信息中找到关键特征,准确度和可靠度是关键;

2.智能测量。测量是工业的基础,要求精准度;

3.智能检测。在测量的基础上,综合分析判断多信息多指标,关键点上是基于复杂逻辑的

智能化判断;

4.智能互联。图像的海量数据在多节点采集互联,同时将人员、设备、生产物资、环境、

工艺等等数据互联,衍生出深度学习、智能优化、智能预测等等创新能力,真正展示工业

互联网和智能制造的威力。

工业领域的机器视觉难点在于精度和速度,要求都在毫米级,且工业领域工业机器人抓手的变动是在三维空间内。

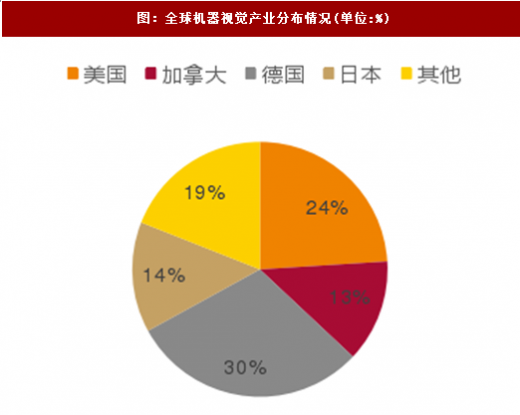

2016年全球机器视觉系统及部件市场规模约45.7亿美元,2011-2016年复合增长率10%。预计2018年全球市场规模或达55亿美元。从产业地区分布看,2016年全球机器视觉产业主要分布于德国、美国和日本地区,占比分别为30%、24%和14%。

由于机器视觉系统可以快速获取大量信息,而且易于自动处理,也易于同设计信息以及加工控制信息集成,因此,在现代自动化生产过程中,人们将机器视觉系统广泛地用于工况监视、成品检验和质量控制等领域。

由于机器视觉系统可以快速获取大量信息,而且易于自动处理,也易于同设计信息以及加工控制信息集成,因此,在现代自动化生产过程中,人们将机 器视觉系统广泛地用于工况监视、成品检验和质量控制等领域。

可以预计的是,随着机器视觉技术自身的成熟和发展,它将在现代和未来制造企业中得到越来越广泛的应用。

机器视觉是实现工业自动化和智能化的必要手段,相当于人类视觉在机器上的延伸。机器视觉具有高度自动化、高效率、高精度和适应较差环境等优点,将在我国工业自动化的实现过程中产生重要作用。

参考观研天下发布《2018年中国高速机器视觉市场分析报告-行业运营态势与投资前景预测》

视觉图像技术需要重点构建四大核心能力:

1.智能识别。海量信息快速收敛,从大量信息中找到关键特征,准确度和可靠度是关键;

2.智能测量。测量是工业的基础,要求精准度;

3.智能检测。在测量的基础上,综合分析判断多信息多指标,关键点上是基于复杂逻辑的

智能化判断;

4.智能互联。图像的海量数据在多节点采集互联,同时将人员、设备、生产物资、环境、

工艺等等数据互联,衍生出深度学习、智能优化、智能预测等等创新能力,真正展示工业

互联网和智能制造的威力。

图:机器视觉的具体应用

工业领域的机器视觉难点在于精度和速度,要求都在毫米级,且工业领域工业机器人抓手的变动是在三维空间内。

图:基于机器视觉的工业机器人定位技术流程

图:全球机器视觉系统及部件市场规模(单位:亿美元)

图:全球机器视觉产业分布情况(单位:%)

由于机器视觉系统可以快速获取大量信息,而且易于自动处理,也易于同设计信息以及加工控制信息集成,因此,在现代自动化生产过程中,人们将机器视觉系统广泛地用于工况监视、成品检验和质量控制等领域。

由于机器视觉系统可以快速获取大量信息,而且易于自动处理,也易于同设计信息以及加工控制信息集成,因此,在现代自动化生产过程中,人们将机 器视觉系统广泛地用于工况监视、成品检验和质量控制等领域。

可以预计的是,随着机器视觉技术自身的成熟和发展,它将在现代和未来制造企业中得到越来越广泛的应用。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。