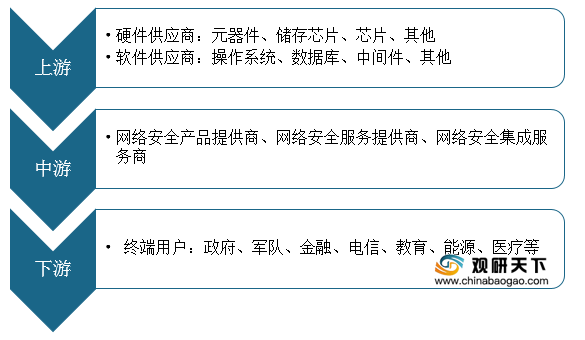

中国网络安全产业链包括上游市场主体硬件产品供应商、软件产品供应商,中游市场主体为网络安全产品提供商、网络安全服务提供商和网络安全集成服务商,下游市场主体为终端用户。

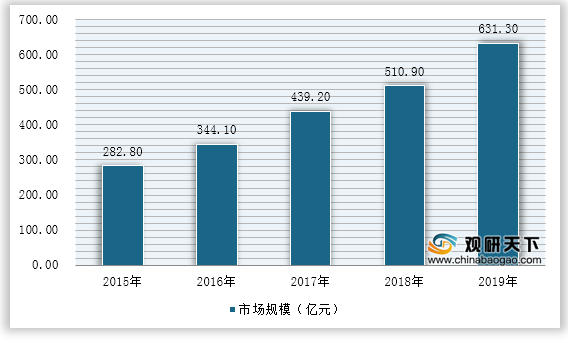

在移动互联网、物联网、云计算等快速发展背景下,网络安全迎来了更多新挑战,企业与个人信息安全备受各界重视,并着力部署网络安全防御策略,网络安全产业规模扩大。2019年,国内网络安全市场规模达631.3亿元,同比上涨23.57%,保持了良好的增长势头。伴随数字经济的发展、物联网建设的逐步推进,网络安全作为数字经济发展的必要保障,其投入将持续增加。

信息安全产品主要由软件和硬件组成,软件一般由信息安全企业自主研发,硬件产品向供应商采购,硬件产品主要为通用的X86服务器或者工控机,信息安全企业通过采购硬件产品,对硬件产品进行测试实现软件和硬件的兼容性,再通过对硬件产品灌装软件或者烤机,实现信息安全产品的交付。我国的信息安全企业硬件产品采购工作主要由供应链部门负责,一般通过前期考察、招标等工作完成供应商的入围,入围后一般为长期合作供应商。由于硬件产品较为通用,可选择的供应商较多,产品差异不是太大,可替代性较高,硬件供应商的利润率一般不会超过20%,可以说供应商的议价能力较低。

二、购买者的议价能力

对于碎片化、竞争较为充分的信息安全行业,传统信息安全产品差异较小,主流厂商提供的大部分产品基本都可以满足用户需求,用户选择范围较多,所以用户议价能力相对较强。对于新兴的细分信息安全产品,产品功能差异较大,用户定制化功能需求较多,这类型信息安全产品用户的议价能力相对较弱。同时,信息安全企业大部分的销售方式都是通过合作伙伴销售给客户,渠道也是安全企业需要面对顾客,对于渠道安全企业一般采用固定折扣方式进行销售,特殊单子项目金额较大或者竞争较为激烈,安全企业根据渠道和用户最终成交价申请较低折扣,所以对于渠道而言,议价能力不高。

三、新进入者的威胁

企业类型 |

特点、优势 |

代表性企业 |

互联网企业和云服务商 |

此类企业特点主要是,拥有大量的优秀安全专业人才、海量的互联网数据和大型网络服务平台,相对于传统安全厂商,他们在云安全市场有着天然的优势。近年来,由于安全重要性的提升和产业互联网的趋势,逐渐涉足企业级信息安全市场的互联网公司也越来越多, |

如阿里云、腾讯云、百度云、京东云、360等 |

细分安全领域公司 |

此类企业以技术创新型信息安全企业为代表,这些企业虽未形成较为稳定的收入规模和行业客户,但由于某一细分领域具有独特的技术创新力,已逐渐被信息安全要求较高的企业客户所认可,并受到资本投资机构和信息安全领导厂商的关注。这些企业是信息安全市场的新兴和后备力量,在一定程度上反映着信息安全技术和市场的未来走向 |

如数据库安全的昂楷科技、应用安全的安百科技、防欺诈的默安科技等 |

安全服务和安全集成公司 |

以IT安全服务商为代表,业务模式以提供安全规划、安全系统集成及安全运维服务为主。此类企业的服务对象区域覆盖范围大,且多以行业大型客户为主,近年来开始注重安全能力的整合。 |

如美亚柏科、太极安全、中国通服等 |

传统网络设备巨头 |

提供传统网络设备供应商虽然信息安全业务占比比较小,业务重点不在信息安全,但近年来,随着信息安全利好不断,也在逐步布局和渗透细分产品市场,传统网络设备巨头有品牌优势,缺乏安全服务能力。 |

如思科、华为、华三等 |

四、替代品的威胁

信息安全需求主要源自于国家法律法规合规性以及信息安全事件驱动的,当用户产生了信息安全需求,一般来讲信息安全的替代品威胁较小,用户只有选择使用信息安全产品或选择不使用信息安全产品的区别。只要企业的信息安全解决方案能够有效防御当前的安全威胁,满足国家合规性要求,就几乎了没有替代品的威胁。但同时,信息安全行业是碎片化市场,每个细分领域也有交叉,同样客户一个需求问题,可能应用不同领域产品都能解决;而信息安全行业技术发展较快,新的代表着新型技术方向的细分产品领域有可能替代传统细分产品领域。

五、同业竞争者的竞争程度

行业内的竞争在短期内十分激烈,目前主要的竞争者包括国内原有的互联网安全企业、跨界涉足安全产品的互联网企业、国外互联网安全企业。

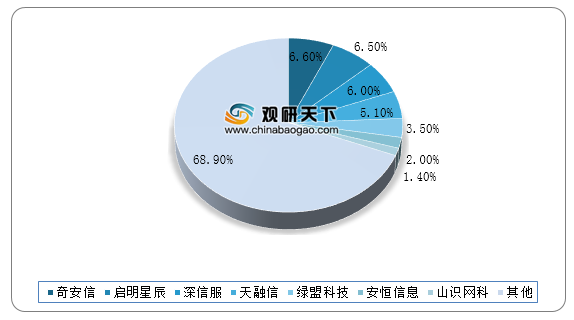

由于网络安全行业细分程度高,不同的细分市场都有相应的专业厂商,但没有一家厂商能够实现网络安全领域的全覆盖,导致行业整体竞争格局较为分散。另外,多数优势厂商在数个细分市场中占据领先地位,如深信服在虚拟专用网、安全内容管理等领域市占率领先,启明星辰在入侵检测与防御等领域市占率领先,使得这些相对成熟的细分市场集中度较高。

类型 |

细分市场 |

主要代表性企业 |

安全硬件 |

虚拟专用网 |

深信服、启明星辰、天融信 |

统一威胁管理 |

网御星云、深信服、奇安信 |

|

安全内容管理 |

深信服、奇安信、绿盟 |

|

入侵检测与防御 |

启明星辰、绿盟、新华三 |

|

防火墙 |

天融信、华为、新华三 |

|

安全软件 |

终端安全软件 |

奇安信、Symantec、亚信安全 |

身份和数字信任软件 |

吉大正元、亚信安全、格尔软件 |

|

AIRO(安全分析、情报、响应和编排) |

绿盟科技、启明星辰、IBM |

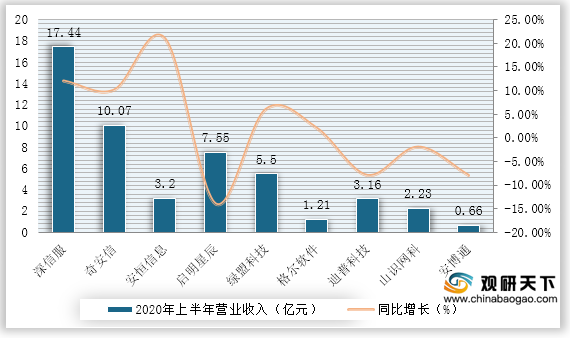

2020年上半年,疫情对网络安全行业冲击影响明显,但仍有大部分企业保持正增长。2020年上半年,营业收入最高的是深信服,达到17.44亿元,同比增长12%;其次是奇安信,营业收入达到10.07元,同比增长3%;其余企业营业收入均在10亿元以下。上半年,营业收入同比增长最高的是安恒信息,较2019年同期增长21%,而启明星辰受到冲击较大,上半年同比下降14%。

数据来源:公开资料整理(TF)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国网络安全市场分析报告-市场竞争现状与发展战略评估》

《2021年中国网络安全市场调研报告-行业运营现状与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。