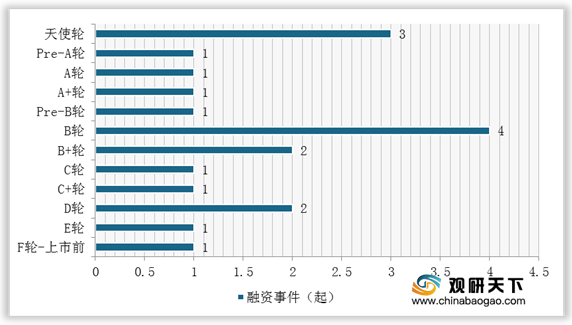

从融资轮次来看,2018-2020年10月我国生鲜O2O行业融资主要集中分布在B轮及以上,融资数量为12起,占总融资数量的63.16%。

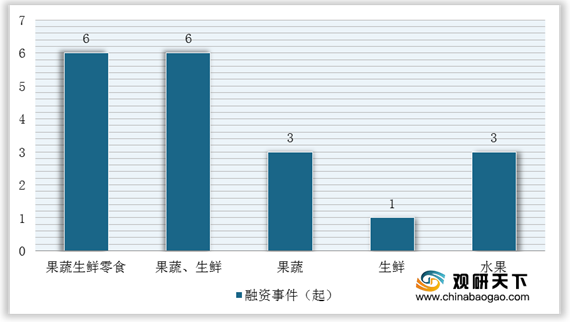

从生鲜O2O行业细分领域投融资数量来看,2018-2020年10月,其中果蔬生鲜零食及果蔬生鲜相关领域投融资数量最多,分别有6起。

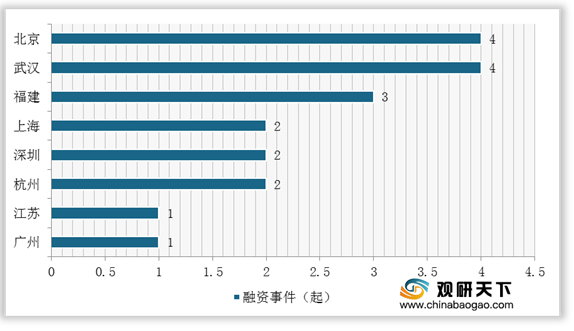

从我国生鲜O2O行业投融资区域分布情况来看,2018-2020年10月,北京作为我国资本最活跃的地区之一,投资数量最多,达4起;武汉投资数量也达到了4起,其次福建投融资数量达到3起。

自2017年以来,我国生鲜O2O行业投融资逐渐降温,然而2020年在新冠疫情黑天鹅的影响下,生鲜O2O行业迎来爆发式增长,资本投资热情有所恢复,融资规模有所回升。

| 时间 |

获投公司 |

获投轮次 |

投资金额 |

投资方 |

| 2020.7.23 |

每日优鲜 |

F轮-上市前 |

4.95亿美元 |

中金资本(领投)、工银国际、腾讯投资 |

| 2020.5.22 |

每日优鲜 |

E轮 |

未透露 |

中全资本 |

| 2019.10.8 |

本来生活 |

D轮 |

2亿美元 |

明德投资(领投)、高榕资本、鼎晖投资 |

| 2019.10.1 |

朴朴超市 |

B+轮 |

1亿美元 |

未透露 |

| 2019.8.30 |

美邻美 |

A+轮 |

未透露 |

执一资本 |

| 2019.8.8 |

食行生鲜 |

C+轮 |

2.5亿人民币 |

易果生鲜、苏高新创投 |

| 2019.6.1 |

妙生活 |

B轮 |

2亿人民币 |

今日资本 |

| 2019.5.31 |

菜上菜 |

天使轮 |

1O0万人民币 |

华和生鲜 |

| 2019.3.27 |

朴朴超市 |

B轮 |

5500万美元 |

未透露 |

| 2019.3.25 |

美邻美 |

A轮 |

亿元及以上人民币 |

云时资本(领投) |

| 2018.11.26 |

美邻美 |

天使轮 |

1000万人民币 |

不感创投(领投)、真格基金、阿米巴资本 |

| 2018.9.6 |

每日优鲜 |

D轮 |

4.5亿美元 |

高盛(中国)(领投)、Jenveratican

Capiral时代资本(领投)、腾讯投资(领投) |

| 2018.8.8 |

朴朴超市 |

Pre-A轮 |

1000万元 |

高榕资本 |

| 2018.7.20 |

宋小菜 |

B+轮 |

1.8亿人民币 |

M31资本(领投)、华善资本、盛景阿联(盛景嘉成) |

| 2018.7.13 |

百果园 |

C轮 |

未透露 |

深创投、越秀产业基全、中全资本 |

| 2018.5.24 |

厨易时代 |

天使轮 |

未透露 |

国盈控股 |

| 2018.1.22 |

宋小菜 |

B轮 |

2.3亿人民币 |

普洛斯CLP(领投)、IDC资本、指数资本 |

| 2018.1.15 |

食得鲜 |

Pre-B轮 |

未透露 |

中银粤财 |

| 2018.1.11 |

百果园 |

B轮 |

15亿人民币 |

深创投、阿特列斯资本、越秀产业基全 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国生鲜O2O市场分析报告-行业运营态势与前景评估预测》

《2020年中国生鲜O2O行业市场现状分析报告-市场深度调研与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。