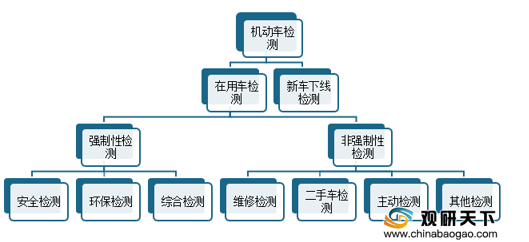

路由器是连接两个或多个网络的硬件设备,在网络间起网关的作用,是读取每一个数据包中的地址然后决定如何传送的专用智能性的网络设备。作为不同网络之间互相连接的枢纽,路由器系统构成了基于TCP/IP的国际互联网络Internet的主体脉络,也可以说,路由器构成了Internet的骨架。它的处理速度是网络通信的主要瓶颈之一,它的可靠性则直接影响着网络互连的质量。

路由器行业的上游主要是电子元器件行业、半导体行业、外壳及包装材料供应商等。路由器行业下游主要有家庭用户、企业用户、运营商用户、商场、酒店等,针对不同消费者的需求,无线网络、移动设备、智能家居的日益普及,下游市场对于智能无线路由器的需求将不断增长,不同用户对应的路由器产品也是有所不同的。

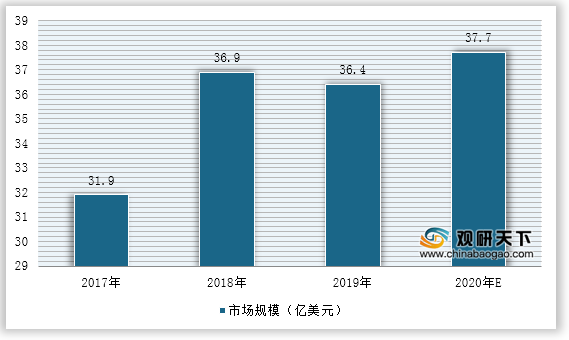

国内运营商在2017、2018年进行大规模采购后,2019年国内路由器市场规模同比下降-1.22%至36.4亿美元。结合2020年全国路由器市场发展情况来看,2020年,我国路由器市场规模约为37.7亿美元。

一、供应商的议价能力

由于芯片、内存、CPU和软件是通信设备行业的关键并且具有很强的专用性,拥有集中度高、转换成本高、竞争威胁和行业内竞争程度较低等特点,这类供应商的议价能力较为强大。而传统部件配套企业,由于市场主体较多,行业竞争程度比较激烈、转换成本低和产能过剩等特点,这类供应商的议价能力处于弱势。

二、购买者的议价能力

路由器企业直接面对的客户有电信运营商和直接消费者。电信运营商在整个产业链中处于最高端,同时是国家政策的执行者,它对通信设备制造企业拥有强大的话语权。当今,国内和国际上电信运营商的整合一直都在持续进行,整合后的电信运营商更强大,它们大部分都采用集中采购的方式,通过大规模的采购量来压低平均采购价格,推动着通信设备价格持续下降,通信设备制造商的利润空间被进一步压缩。

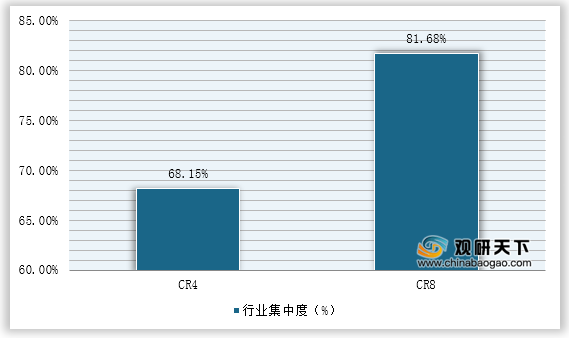

国内路由器市场经过多年的发展,已经形成了较为明显的头部效应,以TP-LINK、华为、腾达等为代表的品牌通过积累足够多的技术和市场资源优势,不断获得更高的市场份额,目前行业CR4已经超过60%,CR8超过80%,行业处于明显的寡占型格局。对于普通的购买者来说,议价能力还是较弱。

三、新进入者的威胁

对于路由器行业而言,由于对技术的要求比较高,加之行业进入成本高,使得资金不足实力欠缺的小型投资者难以参与行业竞争之中,最终导致望而却步现象的形成。如果企业强行进入行业,往往遇到两种发展形式,第一种投资巨大,力拼规模,虽然一定意义上能够降低成本问题,但是风险过大,让人很难适应;第二种则是小型投资,生产数量较少,虽然能够规避一定风险,但是因为数量少,导致难以成批次生产,导致成本问题较为严重。因此,相对来说,路由器企业在通信行业面临的威胁相对小一些。

四、替代品的威胁

目前,通讯终端设备功能主要集中在数据传输方面,各个终端设备提供商在产品和服务上提供了很多选择,但实际上是相似的。随着科学技术的不断进步,利用通信终端作数据采集用的大数据、云计算、人工智能等已成为当今科技发展的主流,但是这些都离不开数据的大容量、高速率传输。所以,现在替代品的焦点主要集中在流量大、传输快、质量好、稳定系数高和成本低等方面。而通讯终作为数据交换的媒介,是不可或缺的一种工具,它会随着新技术的到来而升级,目前通讯产品的主要替代品是量子通讯,现在国家实验室只是在无锡建立了实验点,距离大面积的使用还有很长的时间。从替代品的威胁来看,替代品的威胁对整个路由器行业发展的影响还很弱。

五、同业竞争者的竞争程度

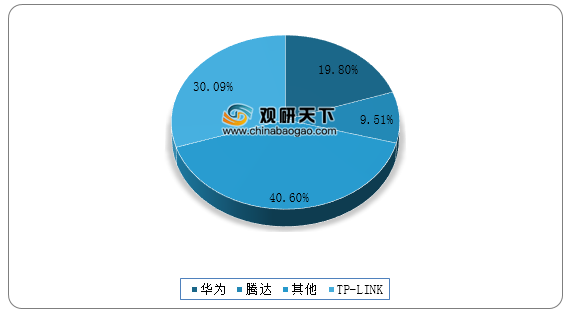

随着我国路由器行业的发展,行业中也涌现出了一批非常优秀的领先企业,包括TP-Link、华为、腾达、水星等等。从2020年7月路由器行业的市场结构来看,TP-Link大约占据了路由器市场的三成份额,华为和腾达分别占到了两成和一成。

路由器行业的上游主要是电子元器件行业、半导体行业、外壳及包装材料供应商等。路由器行业下游主要有家庭用户、企业用户、运营商用户、商场、酒店等,针对不同消费者的需求,无线网络、移动设备、智能家居的日益普及,下游市场对于智能无线路由器的需求将不断增长,不同用户对应的路由器产品也是有所不同的。

路由器行业产业链

数据来源:公开资料整理

2017-2020年中国路由器市场规模

数据来源:公开资料整理

一、供应商的议价能力

由于芯片、内存、CPU和软件是通信设备行业的关键并且具有很强的专用性,拥有集中度高、转换成本高、竞争威胁和行业内竞争程度较低等特点,这类供应商的议价能力较为强大。而传统部件配套企业,由于市场主体较多,行业竞争程度比较激烈、转换成本低和产能过剩等特点,这类供应商的议价能力处于弱势。

二、购买者的议价能力

路由器企业直接面对的客户有电信运营商和直接消费者。电信运营商在整个产业链中处于最高端,同时是国家政策的执行者,它对通信设备制造企业拥有强大的话语权。当今,国内和国际上电信运营商的整合一直都在持续进行,整合后的电信运营商更强大,它们大部分都采用集中采购的方式,通过大规模的采购量来压低平均采购价格,推动着通信设备价格持续下降,通信设备制造商的利润空间被进一步压缩。

国内路由器市场经过多年的发展,已经形成了较为明显的头部效应,以TP-LINK、华为、腾达等为代表的品牌通过积累足够多的技术和市场资源优势,不断获得更高的市场份额,目前行业CR4已经超过60%,CR8超过80%,行业处于明显的寡占型格局。对于普通的购买者来说,议价能力还是较弱。

中国路由器行业集中度

数据来源:公开资料整理

三、新进入者的威胁

对于路由器行业而言,由于对技术的要求比较高,加之行业进入成本高,使得资金不足实力欠缺的小型投资者难以参与行业竞争之中,最终导致望而却步现象的形成。如果企业强行进入行业,往往遇到两种发展形式,第一种投资巨大,力拼规模,虽然一定意义上能够降低成本问题,但是风险过大,让人很难适应;第二种则是小型投资,生产数量较少,虽然能够规避一定风险,但是因为数量少,导致难以成批次生产,导致成本问题较为严重。因此,相对来说,路由器企业在通信行业面临的威胁相对小一些。

路由器行业进入壁垒

| 壁垒类型 |

分析 |

| 资金壁垒 |

路由器生产企业对设备、厂房、配套设施等固定资产的投入有很高要求,对初期投入的资金门槛设置较高。另外,大规模的生产制造需要满足大批量采购的要求,建立完善的物料采购体系并保持运转还需要大量的流动资金保证,因此对新进入的企业来说具有较高的资金投入壁垒。 |

| 技术壁垒 |

随着互联网的高度普及和宽带大幅提速,市场对路由产品相关硬件参数具有越来越高的要求,行业发展与更新速度较快,要求公司必须具备相应的软硬件融合方案,并且随着互联网产业技术的不断发展,要求公司具有持续研发能力,需要不断更新、优化方案,才能满足市场需求。 |

| 人才壁垒 |

由于路由器是新兴的产品,IP协议是不断发展的协议标准,其软件实现和开发比较复杂,国内的教育非常缺乏专门的关于数据通信尤其是IP、路由方面的教育,从事这方面工作的人才非常缺乏,而且其对团队合作要求很高,因此,人才资源和因此形成的学习曲线也是非常高的进入壁垒 |

| 品牌壁垒 |

下游客户尤其是海外客户一般更容易接受有品牌保证的企业,对企业有较为严苛准入标准,要成为其供应商,不仅要达到行业的基础标准,还要通过其严格的资质认定。一旦确定合作关系,为保证产品品质及维持稳定的供货,客户通常不会轻易改变供应商,对新进入企业及品牌形象未形成的企业有很强的壁垒。 |

数据来源:公开资料整理

四、替代品的威胁

目前,通讯终端设备功能主要集中在数据传输方面,各个终端设备提供商在产品和服务上提供了很多选择,但实际上是相似的。随着科学技术的不断进步,利用通信终端作数据采集用的大数据、云计算、人工智能等已成为当今科技发展的主流,但是这些都离不开数据的大容量、高速率传输。所以,现在替代品的焦点主要集中在流量大、传输快、质量好、稳定系数高和成本低等方面。而通讯终作为数据交换的媒介,是不可或缺的一种工具,它会随着新技术的到来而升级,目前通讯产品的主要替代品是量子通讯,现在国家实验室只是在无锡建立了实验点,距离大面积的使用还有很长的时间。从替代品的威胁来看,替代品的威胁对整个路由器行业发展的影响还很弱。

五、同业竞争者的竞争程度

随着我国路由器行业的发展,行业中也涌现出了一批非常优秀的领先企业,包括TP-Link、华为、腾达、水星等等。从2020年7月路由器行业的市场结构来看,TP-Link大约占据了路由器市场的三成份额,华为和腾达分别占到了两成和一成。

2020年7月中国路由器市场占有率

数据来源:公开资料整理(TF)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国路由器市场分析报告-市场规模现状与发展规划趋势》

《2020年中国路由器产业分析报告-市场现状调查与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国路由器市场分析报告-市场规模现状与发展规划趋势》

《2020年中国路由器产业分析报告-市场现状调查与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。