1、市场需求分析

①第三方支付行业的发展受益于社会消费水平的提升近年来,我国社会消费品零售总额保持稳步增长,扩大内需正逐渐成为促进经济增长及加速国内经济产业升级的重要动力。自2011 年以来,因国内外宏观环境陷入周期性走弱,国内需求在一定程度上受到不利影响;但最近几年,我国陆续出台了一系列刺激居民消费的政策,卓有成效。根据国家统计局公布的数据,2015 年社会消费品零售总额300,931 亿元,比上年增长10.7%,扣除价格因素,实际增长10.6%;2016 年社会消费品零售总额332,316 亿元,比上年增长10.4%,扣除价格因素,实际增长9.6%。

参考观研天下发布《2018年中国第三方支付平台行业分析报告-市场深度调研与发展趋势预测》

图:近十年来社会消费品零售总额及增长趋势

②网民规模的持续增长有助于提高网络支付覆盖率

随着互联网基础配套设施的不断完善、国家相关扶持政策的持续出台,以及互联网对于各行各业的不断渗透和融合,网民数量保持持续增长。2016 年上半年,国务院等相关部门相继出台有关“互联网+”的指导意见,旨在积极推动互联网与各个行业的融合。2016 年4 月,习近平总书记在网络安全和信息化工作座谈会上提出“要推动我国网信事业发展,让互联网更好造福人民”。未来,互联网作为信息社会的基础设施,将进一步对中国政治、经济、文化、社会等领域发展产生深刻影响。

根据资料显示,截至2016 年12 月,我国网民规模达到7.31 亿,相比于2015年末新增网民共计4,299 万人,增长率为6.25%。互联网普及率达到53.2%,较2015 年底提升2.9 个百分点。网民规模及其对互联网使用频率的不断提升,将进一步对互联网支付用户的增长起到积极的正面效应。

③电子商务高速发展促使第三方支付行业享受发展红利

我国的电子商务发展正处于黄金期,线下商业在各类互联网平台的支撑下正在向线上迁移,并通过零售支付体系形成完整的线上线下融合的销售市场。目前,以电商为主的平台类销售体系正在向各行各业渗透,一些传统行业正受到电商的冲击。随着电子商务的发展成熟,第三方支付行业也将享受其带来的巨大红利。

图:电子商务市场交易金额

2、市场供给分析

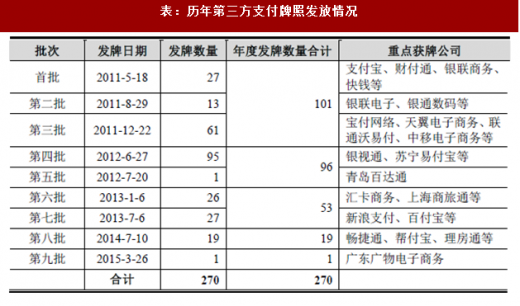

随着第三方支付行业的不断发展,行业内积累起来的海量用户数据和广阔的发展前景吸引着越来越多其他行业巨头的参与。但由于核心地区获牌企业趋于饱和,自2011 以来,中国人民银行每年发放第三方支付牌照数量快速下降,2016年起尚未有新增的获牌第三方支付机构(见下表)。

表:历年第三方支付牌照发放情况

截至 2017 年6 月30 日,已获支付牌照企业获批业务类型数量和分布如下:

表:截至 2017 年6 月30 日已获支付牌照企业获批业务类型数量和分布

2015 年初发布的《中国人民银行办公厅关于2015 年支付结算工作要点的通知》中,已明确“严格支付机构市场准入,鼓励现有机构兼并重组、持续发展健全市场退出机制,研究实施支付机构分类监管、分级监管”的工作思路。在行业监管收紧的背景下,存量牌照公司收购案频发,市场存量牌照价值愈发凸显。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。