网络可视化已经是当前独立流量采集与深度检测的最主要手段, 可以同时完成对网络物理链路、逻辑拓扑、运行质量、协议标准、流量内容、用户信息、承载业务等全方位的监测、识别、统计、展现和管控,并可更进一步进行大数据分析与挖掘,实现网络管理、信息安全与商业智能的一站式解决方案,相关产业链配套已相当成熟。

网络可视化产业链,主要有四个环节。硬件设备提供商,位于产业链上游提供最基础的网络,提供网络分流器、流量采集器或者网络探针产品,通过这个环节来获取数据;系统开发商位于产业链中游,将对外采购及自制的软硬件产品集成为整体系统交付给建设单位;系统集成商一般具备系统集成资质,能够组织协调整体系统的建设工作,向下游单位交付完整的应用系统。

参考观研天下发布《2018年中国网络可视化行业分析报告-市场运营态势与发展前景研究》

典型的网络可视化系统由网络可视化前端与网络可视化后端组成。前端主要完成流量采集和分流、深度包检测(DPI)、深度流检测(DFI)、深度包提取(DPE)、协议与应用识别、协议还原、流控等,在较大规模的系统中,还包括分布式计算与存储、软件定义网络、大数据、流式计算等。 后端络进行还原解析, 并实时地对采集大量数据进行深度分析, 还可以为其它智能系统提供本地或云端数据接口。

网络可视化市场规模保持快速增长,预计前端和后端市场占比约为2:8。在包括上述核心驱动因素的作用下,国内网络可视化市场规模近年来保持较高的增长速度。根据统计数据,2016 年我国网络可视化市场规模为137.08 亿元,预计2018年规模将达到199.89亿元,2016-2018年年复合增长率将达到20.75%。

国内网络可视化市场规模仍然偏小,具有广阔的潜在成长空间。和信息产业的很多细分领域类似,中国在网络可视化市场的发展也处于相对早期的阶段,市场规模和北美等地区相比仍然较小。但在网络流量快速增长、政府对网络监管持续趋严、通信网络持续推进等三重因素的推动下,我国网络可视化市场整体将继续高速发展。

网络可视化产业链,主要有四个环节。硬件设备提供商,位于产业链上游提供最基础的网络,提供网络分流器、流量采集器或者网络探针产品,通过这个环节来获取数据;系统开发商位于产业链中游,将对外采购及自制的软硬件产品集成为整体系统交付给建设单位;系统集成商一般具备系统集成资质,能够组织协调整体系统的建设工作,向下游单位交付完整的应用系统。

参考观研天下发布《2018年中国网络可视化行业分析报告-市场运营态势与发展前景研究》

网络可视化产业链

资料来源:互联网

典型的网络可视化系统由网络可视化前端与网络可视化后端组成。前端主要完成流量采集和分流、深度包检测(DPI)、深度流检测(DFI)、深度包提取(DPE)、协议与应用识别、协议还原、流控等,在较大规模的系统中,还包括分布式计算与存储、软件定义网络、大数据、流式计算等。 后端络进行还原解析, 并实时地对采集大量数据进行深度分析, 还可以为其它智能系统提供本地或云端数据接口。

网络可视化系统组成

| 组成部分 |

子类(一级) |

子类(二级) |

| 网络可视化前端 |

流量采集子系统 |

电 TAP 设备、光 TAP 设备、协议转换采集设备、旁路采集设备、串联采集设备等 |

| 分流汇聚子系统 |

骨干网分流汇聚设备、接入网分流汇聚设备、移动互联网分流汇聚设备、行业专网分流汇聚设备等 |

|

| 预处理子系统 |

流量预处理设备、信令预处理设备、协议预处理设备等 |

|

| 网络可视化后端 |

还原解析子系统 |

信令解析合成设备、固网还原解析子系统、移动互联网还原解析子系统等 |

| 存储子系统 |

分布式存储、集中存储、大数据存储等 |

|

| 业务子系统 |

各应用方向业务子系统 |

资料来源:互联网

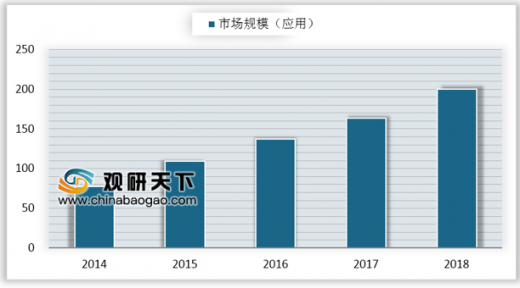

网络可视化市场规模保持快速增长,预计前端和后端市场占比约为2:8。在包括上述核心驱动因素的作用下,国内网络可视化市场规模近年来保持较高的增长速度。根据统计数据,2016 年我国网络可视化市场规模为137.08 亿元,预计2018年规模将达到199.89亿元,2016-2018年年复合增长率将达到20.75%。

2014~2018网络可视化市场规模

数据来源:工信部

国内网络可视化市场前端和后端占比

数据来源:工信部

国内网络可视化市场规模仍然偏小,具有广阔的潜在成长空间。和信息产业的很多细分领域类似,中国在网络可视化市场的发展也处于相对早期的阶段,市场规模和北美等地区相比仍然较小。但在网络流量快速增长、政府对网络监管持续趋严、通信网络持续推进等三重因素的推动下,我国网络可视化市场整体将继续高速发展。

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。