1.ERP软件市场

工业软件的另一个重要组成是ERP软件,ERP行业市场、技术壁垒较高,呈现出寡头市场的特征,少数几个领导厂商占据绝大部分市场份额,拥有市场定价权并分享主要利润。SAP、Oracle等国外厂商一直占据主导地位,在经历了导入、成长和普及的长期发展过程以后,中国ERP企业的发展进入了新阶段,以金蝶、用友为首的本土软件厂商与国际管理软件巨头之间的竞争日趋激烈。

本土厂商在国内软件市场有得天独厚的优势,同时用友、金蝶等厂商坚定发展云计算业务,使得本土厂商孕育出弯道超车的可能。截至2017年上半年,金蝶云服务收入的占比近27%,公司在云服务上积累的先发优势有助于其充分享受行业云化带来的红利。

与此同时中国ERP市场容量增长迅速,国内(含服务,仅限大陆地区)通用型企业管理软件市场规模2013年达到了563.3亿元。2014年国内(同上)通用型企业软了软件市场规模达到了582.5亿元,2015年约为597亿元,2017年预计将达到650亿元。

参考观研天下发布《2018-2023年中国工业软件行业市场供需现状调研与投资前景趋势研究报告》

虽然我国ERP企业总体的实施能力在满足客户要求方面仍有欠缺,但受益于国内ERP业务的回暖和中小企业对于ERP软件的需求上升以及云服务业务的快速发展,预计金蝶、用友等国内ERP企业未来几年业务的增速将持续恢复。

2.工业软件领域国外企业仍占据主导地位

中国工业信息化的起步晚于欧美等发达国家和地区,在工业软件发展初期,国内工业软件提供商在产品技术、软件稳定性等方面落后于国际厂商成熟产品,因此技术复杂的高端领域几乎被国际厂商垄断。

研发设计类:

研发设计类软件主要包括计算机辅助设计(CAD:ComputerAidedDesign)、计算机辅助工程(CAE:ComputerAidedEngineering)、计算机辅助工艺过程设计(CAPP:ComputerAidedProcessPlanning)、计算机辅助制造(CAM:ComputerAidedManufacturing)、产品全生命周期管理(PLM:ProductLifecycleManagement)等,市场中外资企业占据着主导地位。

CAD类软件Autodesk凭借核心技术执牛耳,国内企业大多以跟随为主;PLM类软件国内企业无论影响力还是是成熟度与龙头上皆尚有一定差距;EAD类软件也存在外资企业垄断的现象。

运营管理类:

运营管理类软件包括企业资源计划(ERP:EnterpriseResourcePlanning)、供应链管理(SCM:SupplyChainManagement)、客户关系管理(CRM:CustomerRelationshipManagement)、电子商务等。传统运营管理类软件市场中,包括FM、ERP、SCM、CRM等通用管理软件领域中外企业竞争激烈,市场格局逐渐固化。主流企业开始转移战略中心,如SAP与Oracle等外商结合自身储存业务优势发展云服务,SaaS业务已实现快速增长。

生产控制类:

生产调度和过程控制类主要包括制造执行系统(MES:ManufacturingExecutionSystem)、高级计划排产系统(APS:AdvancedPlanningandSchedulingSystem)等。部分生产控制类软件企业前身是大型流程型工业企业的信息化部门,初时带有一定的行业特色,而后随着企业发展演化至多元化,跨界发展成为趋势。细分行业来看,电力、能源等行业仍由外商占领头地位。

随着工业软件市场的发展,国内企业在加强技术研发,并积极开拓中小企业市场,在工业软件市场也逐渐占据一席之地。

工业软件的另一个重要组成是ERP软件,ERP行业市场、技术壁垒较高,呈现出寡头市场的特征,少数几个领导厂商占据绝大部分市场份额,拥有市场定价权并分享主要利润。SAP、Oracle等国外厂商一直占据主导地位,在经历了导入、成长和普及的长期发展过程以后,中国ERP企业的发展进入了新阶段,以金蝶、用友为首的本土软件厂商与国际管理软件巨头之间的竞争日趋激烈。

本土厂商在国内软件市场有得天独厚的优势,同时用友、金蝶等厂商坚定发展云计算业务,使得本土厂商孕育出弯道超车的可能。截至2017年上半年,金蝶云服务收入的占比近27%,公司在云服务上积累的先发优势有助于其充分享受行业云化带来的红利。

与此同时中国ERP市场容量增长迅速,国内(含服务,仅限大陆地区)通用型企业管理软件市场规模2013年达到了563.3亿元。2014年国内(同上)通用型企业软了软件市场规模达到了582.5亿元,2015年约为597亿元,2017年预计将达到650亿元。

参考观研天下发布《2018-2023年中国工业软件行业市场供需现状调研与投资前景趋势研究报告》

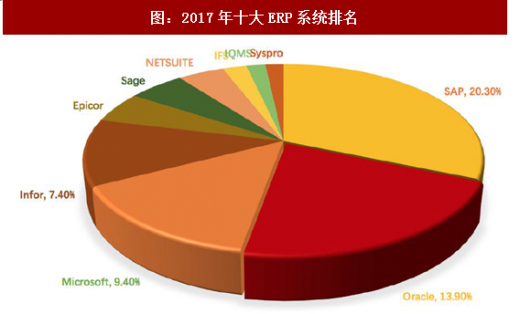

图:2017年十大ERP系统排名

资料来源:观研天下整理

虽然我国ERP企业总体的实施能力在满足客户要求方面仍有欠缺,但受益于国内ERP业务的回暖和中小企业对于ERP软件的需求上升以及云服务业务的快速发展,预计金蝶、用友等国内ERP企业未来几年业务的增速将持续恢复。

2.工业软件领域国外企业仍占据主导地位

中国工业信息化的起步晚于欧美等发达国家和地区,在工业软件发展初期,国内工业软件提供商在产品技术、软件稳定性等方面落后于国际厂商成熟产品,因此技术复杂的高端领域几乎被国际厂商垄断。

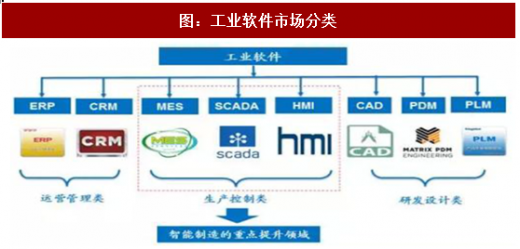

图:工业软件市场分类

资料来源:观研天下整理

研发设计类:

研发设计类软件主要包括计算机辅助设计(CAD:ComputerAidedDesign)、计算机辅助工程(CAE:ComputerAidedEngineering)、计算机辅助工艺过程设计(CAPP:ComputerAidedProcessPlanning)、计算机辅助制造(CAM:ComputerAidedManufacturing)、产品全生命周期管理(PLM:ProductLifecycleManagement)等,市场中外资企业占据着主导地位。

CAD类软件Autodesk凭借核心技术执牛耳,国内企业大多以跟随为主;PLM类软件国内企业无论影响力还是是成熟度与龙头上皆尚有一定差距;EAD类软件也存在外资企业垄断的现象。

运营管理类:

运营管理类软件包括企业资源计划(ERP:EnterpriseResourcePlanning)、供应链管理(SCM:SupplyChainManagement)、客户关系管理(CRM:CustomerRelationshipManagement)、电子商务等。传统运营管理类软件市场中,包括FM、ERP、SCM、CRM等通用管理软件领域中外企业竞争激烈,市场格局逐渐固化。主流企业开始转移战略中心,如SAP与Oracle等外商结合自身储存业务优势发展云服务,SaaS业务已实现快速增长。

生产控制类:

生产调度和过程控制类主要包括制造执行系统(MES:ManufacturingExecutionSystem)、高级计划排产系统(APS:AdvancedPlanningandSchedulingSystem)等。部分生产控制类软件企业前身是大型流程型工业企业的信息化部门,初时带有一定的行业特色,而后随着企业发展演化至多元化,跨界发展成为趋势。细分行业来看,电力、能源等行业仍由外商占领头地位。

随着工业软件市场的发展,国内企业在加强技术研发,并积极开拓中小企业市场,在工业软件市场也逐渐占据一席之地。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。