工业软件。工业软件是指应用于工业领域,为提高工业研发设计、业务管理、生产调度和过程控制水平的相关软件与系统。从大的范畴来讲,工业软件包括产品研发类软件(CAD、CAE、PLM等),信息管理类软件(ERP、SCM、HRM等)、生产控制类软件(MES、SCADA等)和嵌入式工业软件(包括工业通信、工业装备、汽车电子等相关软件部分)

工业软件的作用。,工业软件在工业互联网中具有核心基础地位。(1)工业软件构成了工业互联网的IT架构,是工业互联网的底层核心。(2)工业软件承载着工业大数据采集和处理工作,是工业数据的重要来源。(3)工业软件支撑实现工业大数据的系统基础和信息贯通,例如传统工业软件是以ERP为中心进行数据打通,新型工业软件将基于PLM等关键软件进行系统性集成。(4)工业软件与工业大数据结合,有助于强化工业软件的分析和计算能力,提升场景可视化程度,实现对用户行为和市场需求的预测和判断。

参考观研天下发布《2018-2023年中国工业互联网行业市场供需现状调研与未来发展商机战略评估报告》

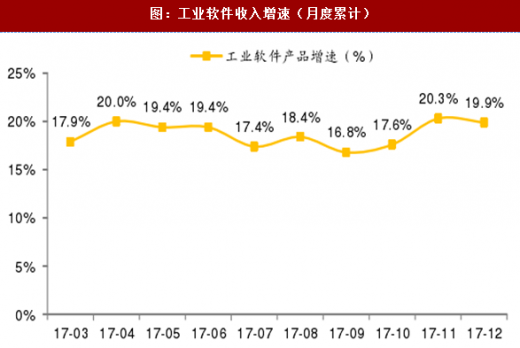

工业软件市场规模:快速增长。根据CCID数据,2016年中国工业软件市场规模为1247亿元,同比增长15.5%。根据工信部数据,2017年中国工业软件收入规模超过1000亿元,同比增长19.9%。而且从全年增速趋势来看,2017年工业软件收入规模增速保持强劲增长,年底增速较年初提升2个百分点。

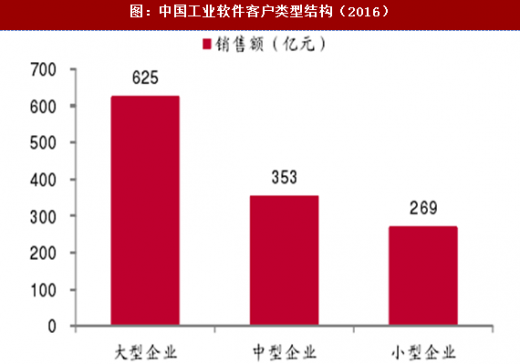

工业软件细分市场。从细分领域划分来看,工业软件主要包括四大类,分别是,(1)研发设计类工业软件,包括CAD、CAE、CAM、PLM、PDM、CAPP软件和集成研发平台等;(2)信息管理类工业软件,包括ERP、SCM、HRM、EAM、BI、视频监控软件等;(3)生产控制类工业软件,包括MES、SCADA、DCS等;(4)嵌入式工业软件,包括工业通信、工业装备、能源电子、汽车电子、安防电子等领域的软件部分。从近两年发展趋势来看,研发设计类和嵌入式工业软件保持较快增长,高端装备智能制造领域自主研发水平提升。从工业软件客户类型结构来看,2016年大型工业企业的投资占比首次超过50%,中小型企业需求有待进一步挖掘。

工业软件细分市场。从细分领域划分来看,工业软件主要包括四大类,分别是,(1)研发设计类工业软件,包括CAD、CAE、CAM、PLM、PDM、CAPP软件和集成研发平台等;(2)信息管理类工业软件,包括ERP、SCM、HRM、EAM、BI、视频监控软件等;(3)生产控制类工业软件,包括MES、SCADA、DCS等;(4)嵌入式工业软件,包括工业通信、工业装备、能源电子、汽车电子、安防电子等领域的软件部分。从近两年发展趋势来看,研发设计类和嵌入式工业软件保持较快增长,高端装备智能制造领域自主研发水平提升。从工业软件客户类型结构来看,2016年大型工业企业的投资占比首次超过50%,中小型企业需求有待进一步挖掘。

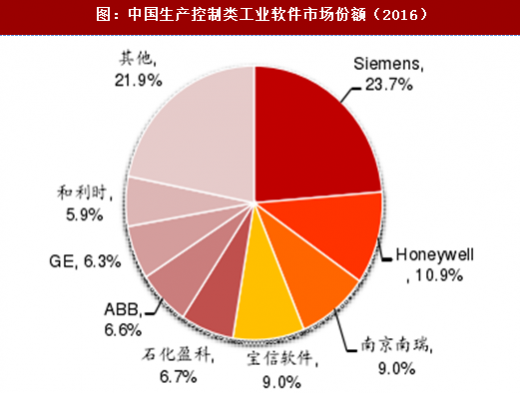

生产控制类工业软件竞争格局。从生产控制类细分领域来看,MES和DCS占比较大,市场占比分别为29%和23%。从市场竞争格局来看,Siemens市场份额最大,为23.7%,国内上市公司方面,宝信软件依靠在钢铁领域的MES软件,也占据一定的市场份额。

生产控制类工业软件竞争格局。从生产控制类细分领域来看,MES和DCS占比较大,市场占比分别为29%和23%。从市场竞争格局来看,Siemens市场份额最大,为23.7%,国内上市公司方面,宝信软件依靠在钢铁领域的MES软件,也占据一定的市场份额。

信息管理类工业软件竞争格局。在信息管理类工业软件中,ERP软件占比最大,其次为FM和CRM,市场占比分比为27.9%、19.0%和8.9%。市场竞争格局方面,从相关业务收入角度来看,浪潮、用友、东软、远光软件排名相对靠前。

信息管理类工业软件竞争格局。在信息管理类工业软件中,ERP软件占比最大,其次为FM和CRM,市场占比分比为27.9%、19.0%和8.9%。市场竞争格局方面,从相关业务收入角度来看,浪潮、用友、东软、远光软件排名相对靠前。

工业软件的作用。,工业软件在工业互联网中具有核心基础地位。(1)工业软件构成了工业互联网的IT架构,是工业互联网的底层核心。(2)工业软件承载着工业大数据采集和处理工作,是工业数据的重要来源。(3)工业软件支撑实现工业大数据的系统基础和信息贯通,例如传统工业软件是以ERP为中心进行数据打通,新型工业软件将基于PLM等关键软件进行系统性集成。(4)工业软件与工业大数据结合,有助于强化工业软件的分析和计算能力,提升场景可视化程度,实现对用户行为和市场需求的预测和判断。

参考观研天下发布《2018-2023年中国工业互联网行业市场供需现状调研与未来发展商机战略评估报告》

工业软件市场规模:快速增长。根据CCID数据,2016年中国工业软件市场规模为1247亿元,同比增长15.5%。根据工信部数据,2017年中国工业软件收入规模超过1000亿元,同比增长19.9%。而且从全年增速趋势来看,2017年工业软件收入规模增速保持强劲增长,年底增速较年初提升2个百分点。

图:中国工业软件市场规模

图:工业软件收入增速(月度累计)

图:中国工业软件市场细分领域收入情况(2016)

图:中国工业软件客户类型结构(2016)

图:中国生产控制类工业软件市场划分(2016)

图:中国生产控制类工业软件市场份额(2016)

图:中国生产控制类工业软件市场划分(2016)

图:生产控制类工业软件市场份额(2016)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。