垂直特卖电商平台是指以经营某个商品类目为主,通过特卖模式进行产品销售的电商平台,如聚美、唯品会等;垂直电商特卖频道是指以经营某个商品类目或服务为主的电商平台推出的特卖频道,如贝贝、小红书等;综合电商特卖频道是指经营商品涵盖多个类目的电商平台,如淘宝、京东等。

类别 |

代表平台 |

简介 |

垂直特卖电商 |

聚美 |

“聚美优品”创立于2010年3月,是以美妆为核心的垂直特卖电商,在美妆领域实现快速发展。2018年3月,聚美优品推出“线上下单、专柜发货”的新型购物模式——“聚美专柜购”。“聚美优品”平台上,设置“极速免税店”、“母婴特卖"、“美妆商城”、“国际轻奢”、“服装运动”、“鞋包配饰”六大模块。 |

唯品会 |

“唯品会”网站于2008年12月上线,“唯品会”APP于2009年10月上线,上线初期以服装特卖为发展重点,在特卖电商领域占据领先地位。发展至今,“唯品会”拥有3.3亿注册会员,2018年全年“唯品会”总活跃用户数为6,050万人。截至2018年第四季度,“唯品会”的用户复购率达85%。“唯品会”网站及APP上设置“最后疯抢”、“唯品快抢”模块,固定每日10:00、20:00两个时间点进行商品上新,并提前三天发布特卖商品预告。 |

|

垂直电商特卖频道 |

贝贝 |

“贝贝”属于母婴类垂直电商平台,其特卖频道有“限时秒杀”、“品牌清仓”。“限时秒杀”:提前一天发布商品信息预告,包含童装、母婴、居家、美食、女装、鞋包等商品类目;“品牌清仓”:入驻品牌包括森马、齐齐熊、巴布豆等,商品以服装、鞋类为主,并设置“断码清仓”模块。 |

小红书 |

“小红书”属于生活服务类平台,其特卖频道有“限时购”、“福利社”。“限时购”:以限时、限量等手段渲染抢购氛围,提前三天发布商品信息预告;“福利社”:2014年12月,“小红书”上线“福利社”,“福利社”经营商品品类包括护肤、彩妆、保健及个人护理。 |

|

综合电商特卖频道 |

淘宝 |

“淘宝”平台特卖频道有“天天特卖”、“淘抢购"、“聚划算”。“天天特卖”:经营商品包括女装、男装、家居、母婴、食品、美妆、箱包等全品类,并设置“9.9包邮”、“39元生活”、“69元时尚”等模块;“淘抢购”︰以固定时间段,对限量商品进行抢购,且包括“品牌抢购”;“聚划算”︰包括“品牌团”、“聚名品”、“量贩团”等模块,入驻品牌商有雪中飞、好孩子、乐町等。 |

京东 |

“京东”平台的特卖频道有“品牌闪购”、“京东秒杀”。 “品牌闪购”:“品牌闪购”频道上线于2014年1月,其业务模式与“唯品会”相似,经营商品品类以服装、鞋包等女性用品为主,用户多为女性群体;“京东秒杀”:“京东秒杀”中设置“秒杀"、“每日特价”、“大牌闪购”、“品类秒杀”四个模块,并具体包含“女装秒杀”、“拍拍秒杀”、“奢侈品秒杀”、“笔记本秒杀”等专场活动。 |

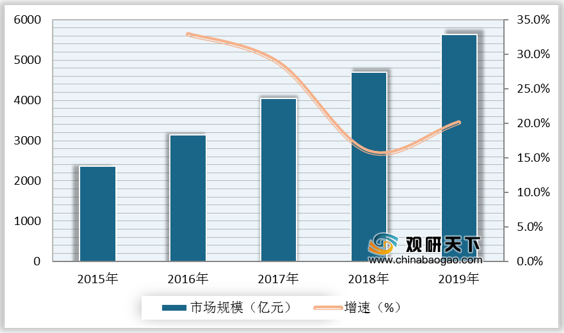

根据数据显示,2019年我国特卖电商行业市场规模为4696.4亿元,较上年同比增长15.9%;2020年,我国特卖电商行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

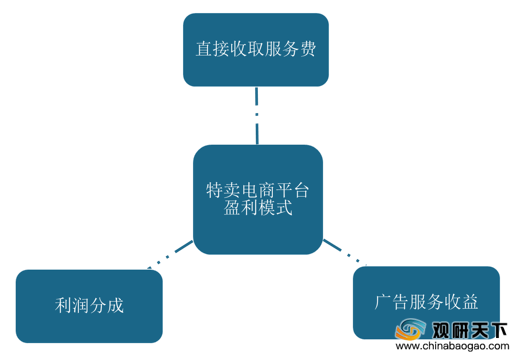

(1)特卖电商平台盈利模式包括直接收取服务费、利润分成、广告服务收益。直接收服务费:根据商品的利润空间,对服饰、箱包、可穿戴设备等不同产品收取不同服务费用,占总收益的65%左右。例如,特卖电商平台对服装类商品收取服务费用为营业收入的20%-30%,对箱包类商品收取服务费用占营业收入的30%左右;利润分成:特卖电商平台对市场反映较好的商品进行买断,如一件市场价300元的衣服,以80元的价格买断,120元的价格卖出,直接利润为40元,由此获取商品的差价利润,利润分成占特卖电商平台总收益的20%左右;广告服务收益:占总收益的15%左右。整体而言,特卖电商平台毛利润率为30%左右,当前,特卖电商平台与多家企业形成深度合作关系,为品牌方去库存效益明显,具有较强的议价能力。

(2)随着时间推移,特卖电商线上、线下渠道融合发展,将线上优势发挥于线下门店,线下门店可作为线上电商产品的展示体验区,亦可发展为商品的仓库或零售中心,通过线下门店的用户体验、场景应用,反向拉动线上流量增长。

(3)发展至今,特卖电商平台均面临用户流最瓶颈。为寻找突破流量瓶颈的办法,特卖电商平台寻求多方合作,促进资源整合,通过优势互补,多维度拉动客户数最增长。例如唯品会在京东设置旗舰店,截至2019年8月,唯品会京东旗舰店涵盖服装、箱包、鞋靴、饰品、母婴等品类,包含海澜之家、雅戈尔、阿迪达斯等219个品牌,粉丝数超221.7万人。此外唯品会还在微信APP上打造唯品会小程序,为消费者提供简单、便捷的购物方式。

二、 劣势分析

(1)我国共有100余家特卖电商平台,伴随行业参与者逐步增多,市场竞争加剧,大型特卖电商依托自身资源优势,与品牌商形成长久合作关系,市场地位稳固。小型特卖电商在资金实力、品牌商资源、供应链体系等方面难以与大型电商抗衡,发展状况不容乐观,导致当前特卖电商市场趋向于垄断,不利于该产业经济的发展。

类别 |

特卖电商平台 |

所属公司 |

2018年月均活跃用户量排名 |

2018年月均活跃用户量(万人) |

综合类电商 |

淘宝 |

浙江淘宝网络有限公司 |

1 |

48329.2 |

京东 |

北京京东参佰陆拾度电子商务有限公司 |

2 |

18662.0 |

|

拼多多 |

上海寻梦信息技术有限公司 |

3 |

12707.4 |

|

天猫 |

浙江天猫网络有限公司 |

4 |

5782.3 |

|

苏宁易购 |

苏宁易购集团股份有限公司 |

5 |

3658.6 |

|

聚划算 |

淘宝(中国)软件有限公司 |

6 |

119.3 |

|

垂直类电商 |

唯品会 |

广州唯品会信息科技有限公司 |

1 |

611.3 |

蘑菇街 |

美丽联合集团 |

2 |

1300.6 |

|

聚美优品 |

北京创锐文化传媒有限公司 |

3 |

1063.7 |

|

当当网 |

北京当当网信息技术有限公司 |

4 |

385.2 |

|

卷皮折扣 |

武汉奇米网络科技有限公司 |

5 |

272.3 |

|

美丽说 |

美丽联合集团 |

6 |

144.9 |

(2)特卖电商主要营销模式为品牌特卖,特卖电商之一唯品会发展成功的原因很大一部分取决于品牌特卖,但从天猫的品牌团到京东的闪购,寡头们的内容模式复刻足以致命,对流量的分割效应也相当明显,业内同质化竞争严重。

(3)随着互联网发展,电商行业入门门槛越来越低,越来越多的品牌开始开设自己的官方商城或者网店,这使得特卖电商与这些品牌的合作受到一定程度影响,甚至部分品牌通过特卖电商达到宣传目的后再出走,这对特卖电商内容渠道的建设无疑是一种致命性的打击。

三、 机遇分析

(1)社交流量在特卖电商行业可发挥的作用包括特卖电商依托微信、抖音、微博等社交流量实现引流成本的降低,并提升用户粘性;微信、抖音、微博等社交平台具有交互性,特卖电商借助此类平台可实现库存快速分销、精准营销;代购、微商、中小型供应商多以微信、抖音、微博等社交平台为传播媒介,可实现商品信息快速传播,特卖电商平台与代购、微商及中小型供应商达成合作关系,可实现用户流量转化。伴随社交流量体系化发展,特卖电商行业把握机遇,借助微信、抖音、微博等社交流量促进其产业链延伸。例如,2018年8月,“唯品会”推出专业代购批发平台——“唯代购”,“唯代购”借助社交平台,服务于代购、中小型批发商、微商群体,最终为品牌方快速清空库存。

(2)特卖电商发展前期需要通过促销活动、宣传广告等途径吸引消费者,资金投入较多。近年来,特卖电商深受资本青睐,为相关企业进一步扩张市场带来资金支持,推动行业持续向好发展。

特卖电商平台 |

投资伦次 |

投资事件 |

投资方 |

投资金额 |

唯品会 |

定向增发 |

2019.03 |

腾讯投资 |

4340万美元 |

定向增发 |

2018.06 |

京东 |

1.2亿美元 |

|

定向增发 |

2017.12 |

腾讯、京东商城 |

8.63亿美元 |

|

拼多多 |

C轮融资 |

2018.04 |

腾讯产业共赢基金、红杉资本中国 |

30亿美元 |

B轮融资 |

2016.07 |

高榕资本、新天域资本、腾讯产业共嬴基金、凯辉基金 |

1.1亿美元 |

|

A轮融资 |

2016.03 |

IDG资本、光速中国 |

未透露 |

|

聚美优品 |

B轮融资 |

2012.01 |

红杉资本 |

未透露 |

A轮融资 |

2011.03 |

红杉资本、险峰长青 |

1000万美元 |

|

天使轮融资 |

2010.04 |

真格基金、险峰长青、万嘉创投 |

未透露 |

|

卷皮网 |

C轮融资 |

2016.04 |

天图资本、招银国际领投、浙江金控 |

6亿人民币 |

B轮融资 |

2014.12 |

赛富 |

3500万美元 |

|

A轮融资 |

2014.07 |

汉理、纽信 |

5000万人民币 |

|

楚楚街 |

C轮融资 |

2016.05 |

软银中国资本、新天域资本、基石资本、钟鼎创投 |

10亿人民币 |

B轮融资 |

2014.11 |

君联资本、纪源资本腾讯产业共嬴基金、和君资本 |

未透露 |

|

A轮融资 |

2013.03 |

腾讯产业共赢基金 |

未透露 |

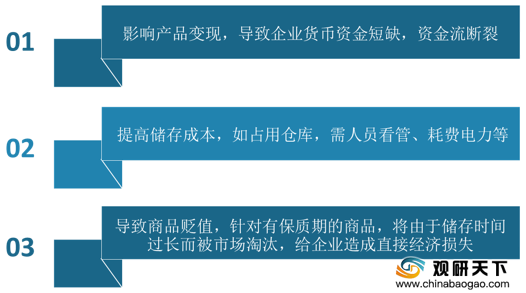

(3)我国是制造大国,家用电器、服装、日用品、食品等产品批发期末库存额高,各类商品库存总额处于上涨趋势。库存积压弊端包括影响产品变现,导致企业货币资金短缺,资金流断裂;提高储存成本,如占用仓库,需人员看管、耗费电力等;导致商品贬值,针对有保质期的商品,将由于储存时间过长而被市场淘汰,给企业造成直接经济损失。在库存积压弊端的影响下,供应商清理库存的需求增多,为特卖电商行业的发展提供机遇。

(4)近年来,我国十分重视电子商务行业的发展。电子商务相关政策的出台促进特卖电商行业健康、规范发展。如2016年12月,国家发展改革委等八部门制定《关于全面加强电子商务领域诚信建设的指导意见》,要求加强电子商务全流程信用建设、全面推动电子商务信用信息共建共享、大力实施电子商务信用监管、广泛开展电子商务信用联合奖惩。2019年8月,国务院在《关于促进平台经济规范健康发展的指导意见》中明确提出要推进平台经济相关市场主体登记注册便利化并放宽登记条件,经营者通过电子商务类平台开展经营活动的,可使用平台提供的网络经营场所申请个体工商户登记。

颁布日期 |

政策名称 |

制定部门 |

主要内容 |

2019.08 |

《关于促进平台经济规范健康发展的指导意见》 |

国务院 |

明确提出要推进平台经济相关市场主体登记注册便利化并放宽登记条件,经营者通过电子商务类平台开展经营活动的,可使用平台提供的网络经营场所申请个体工商户登记 |

2018.01 |

《关于推进电子商务与快递物流协同发展的意见》 |

国务院办公厅 |

要求依据地理区位、功能定位、经济发展等因素,统筹规划电子商务与快递物流发展,完善电子商务快递物流基础设施 |

2016.12 |

《关于全面加强电子商务领域诚信建设的指导意见》 |

国家发展改革委等八部门 |

要求加强电子商务全流程信用建设、全面推动电子商务信用信息共建共享、大力实施电子商务信用监管、广泛开展电子商务信用联合奖惩 |

2016.12 |

《电子商务“十三五”发展规划》 |

商务部、中共中央网信办、国家发展改革委 |

明确了电子商务发展的指导思想、基本原则和发展目标首次赋予电子商务服务经济增长和社会发展的双重目标,确立了2020年电子商务交易额40万亿元、网络零售总额10万亿元及相关从业者5000方人三个发展指标 |

2015.11 |

《关于加强网络市场监管的意见》 |

国家工商总局 |

加强网络市场监管规范化建设,推进“依法管网”、“以网管网”、“信用管网”、“协同管网”,严厉打击销售侵权假冒伪劣商品违法行为 |

2015.05 |

《关于大力发展电子商务加快培育经济新动力的意见》 |

国务院 |

在政府资源开放、网络安全保障、投融资支持、基础设施和诚信体系建设等方面加大服务力度,积极协调并解决电子商务发展中的矛盾与问题,进—步释放电子商务发展潜力,提升电子商务创新发展水平 |

四、 威胁分析

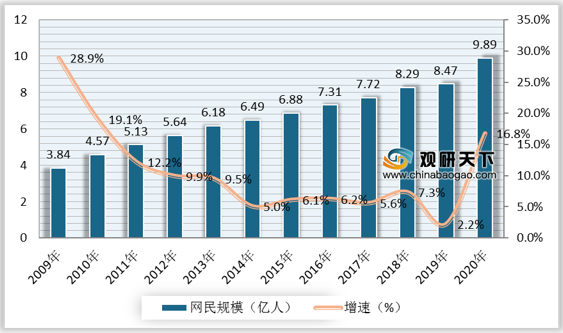

(1)获客成本高,盈利空间被挤压风险:我国网民规模持续增长,但近些年增速有所放缓,“流量红利”开始消退,特卖电商平台面临获客成本提升风险,盈利空间或将受到挤压。根据数据显示,我国网民规模增速由2009年的28.9%下降至2020年的16.8%。

(2)商品供应风险:伴随服装、箱包、美妆等行业管理水平提升,商品库存积压问题逐渐缓解,品牌商对特卖电商平台的依赖程度减少。同时,部分供应商开始通过自有官方商城、移动电子商务平台等线上渠道清理库存,对特卖电商的去库存需求或将进一步降低。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国特卖电商市场调研报告-市场规模现状与发展趋势分析》

《2021年中国工业电商市场调研报告-市场深度分析与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。