一、云计算基础设施投入是行业主要驱动力

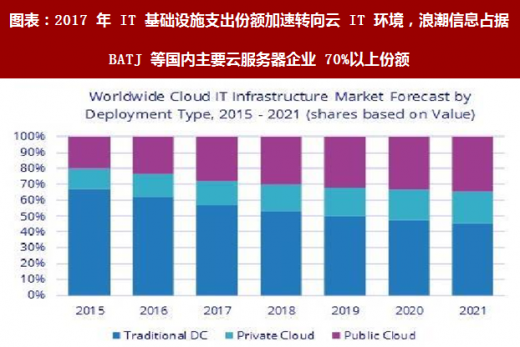

业界正在达到一个临界点:云部署将占据 IT 基础设施支出的大部分。根据 IDC 全球云 IT 基础架构季度追踪报告的最新预测,2017 年部署在云环境中的 IT 基础架构产品(服务器、企业存储和以太网交换机)总支出预计将达到 465 亿美元,同比增长 20.9%。公有云数据中心将占这一支出的 65.3%,最快年增长率为 26.2%。从长期看,IDC 预计外部云 IT 基础设施的支出将以 12%的 5 年复合增长率(CAGR)增长,到 2021 年将达到 519 亿美元。公有云数据中心将占到 82.1%,复合年增长率为 12.1%,而外部私有云基础设施的开支将以 11.7%的复合年增长率增长。浪潮公告占据国内主要 BATJ 等云计算厂商 70%以上份额,将最大程度受益 IT 投入向云部署转移。

图表:2017 年 IT 基础设施支出份额加速转向云 IT 环境,浪潮信息占据 BATJ 等国内主要云服务器企业 70%以上份额

图表来源:公开资料整理

图表:2017 年 Q3 浪潮在全球云基础设施份额同比增长了近 50%,位列全球前五大云基础设施供应商

图表来源:公开资料整理

二、全球服务器龙头惠普和 DELL 的最新财报均显示服务器行业的回暖

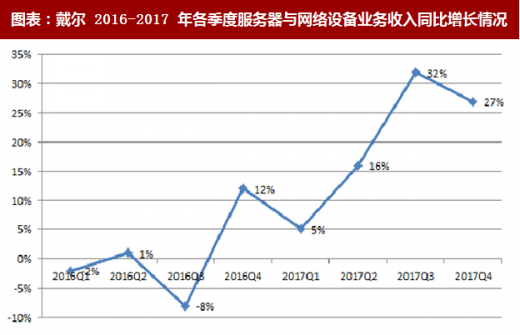

2018年 Q1惠普数据中心和云计算设施收入同比增长 11%,带动一季报开门红。HPE 的 2018 财年第一季度收入为 77 亿美元,同比增长 11%,超过分析师预估的 71 亿美元。净利润 15 亿美元,比 2017 年第一季度的 3 亿美元增长 490%。其中混合 IT(数据中心和云)收入为63 亿美元,增长 10%。计算收入增长了 11%,存储增长了 24%,数据中心网络增长了 27%。服务器与网络收入是戴尔 2017 年 Q4 基础设施领域收入最高的业务。DELL 在 2017 年 Q4 整体营收为 219.4 亿美元,较上年同期增长 9%。净亏损为 5.33 亿美元,情况同样远好上年同期的 14 亿美元亏损额。公司基础设施解决方案实现 88 亿美元的收入,同比增长 5%,服务器与网络收入是其中收入增速最高的业务,实现 45.76 亿美元,同比增长 27%,同时服务器与网络营收在本季度首次超越了存储收入。

图表:DELL 基础设施收入构成

图表来源:公开资料整理

图表:戴尔 2016-2017 年各季度服务器与网络设备业务收入同比增长情况

图表来源:公开资料整理

三、以 FACEBOOK 为代表的国际互联网巨头追求大规模定制将改变服务器市场现有格局

图表:全球主要互联网企业服务器采购量对比:谷歌、亚马逊、微软、FACEBOOK 前四大巨头采购量远高于国内 BAT

图表来源:公开资料整理

以谷歌、FACEBOOK 等为代表的互联网巨头目前均希望定制设计生产自己的服务器将对服务器市场产生深远影响,浪潮信息有望成为最大受益者:

第一,惠普和戴尔等公司制造的主要是标准服务器,往往不能满足 Google 和 Facebook 这样的互联网企业对服务器大规模定制的需求;

参考观研天下发布《2018-2023年中国服务器产业市场竞争态势调查及投资发展趋势研究报告》

第二,以广达为代表的 ODM 制造商虽然目前能够进入国际互联网巨头的采购体系,但其实际上过去也惠普和戴尔以及其他一些 OEM 厂商的代工厂,存在三方面劣势:

1、难以具备从与互联网巨头企业联合需求挖掘的源头研发设计能力;

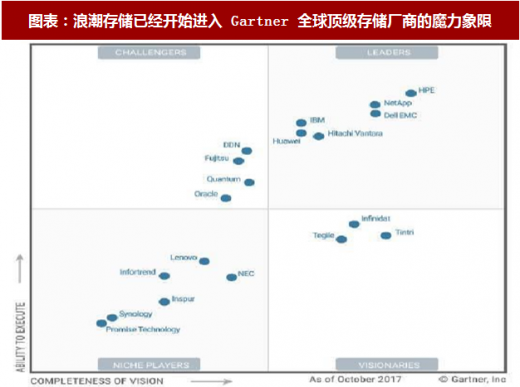

2、代工厂能够覆盖的产品类型单一(主要集中在低端服务器产品),无法与同时拥有低中高端全系列服务器、自主存储产品、基础数据库软件等全套 IT 基础设施解决方案的浪潮信息竞争;

图表:浪潮存储已经开始进入 Gartner 全球顶级存储厂商的魔力象限

图表来源:公开资料整理

3、浪潮信息的服务器产品目前毛利率和性价比已经让 ODM 厂商几乎没有靠"价格战“取胜的余地。

实际上我们可以看到,对性价比要求远比海外巨头更为苛刻的国内 BATJ 目前 70%以上的服务器采购份额均被浪潮占据,而非采购 ODM 厂商已经能够证明以上的逻辑。

四、浪潮和曙光有望受益于增值税改革

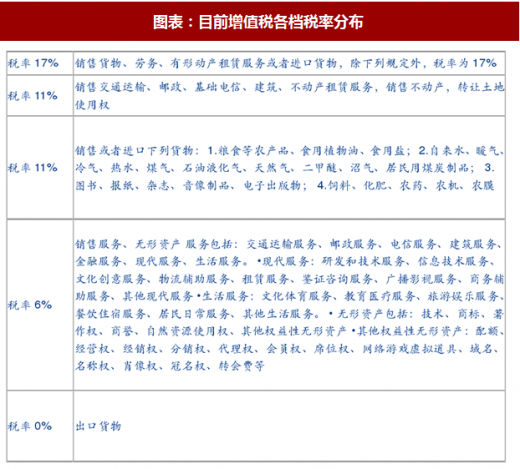

十三届全国人大一次会议新闻中心举行记者会中,财务部部长肖捷明确指出将改革增值税:三档税率简并为两档,重点降低制造业税率。目前增值税率主要为 17%、11%、6%三档。如若减并为两档,17%税率这一档将大概率并为 11%这一档。浪潮信息此前主要增值税率以

17%为主,有望受益增值税率降低为 11%。

图表:目前增值税各档税率分布

图表来源:公开资料整理

浪潮和曙光有望从两方面受益于增值税改革:

1、直接减少应交增值税费。假设增值税改革后,不含税的进价和销价不发生变化,节省增值税额=(销项-进项)*(17%-11%); 2、通过影响“税金及附加”科目影响利润表,对净利润产生正面影响。对净利润的正向影响= 原税金及附加*(1-11%/17%)。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。