当前,随着工业4.0浪潮的兴起,物联网、云计算、大数据、人工智能、增强现实/虚拟现实等信息技术不断向工业领域融合渗透,为工业大数据应用的实施奠定了坚实的技术基础。其中,物联网技术使得无处不在的末端设备和设施,可以通过射频识别、红外感应器、全球定位系统等信息传感设备,按约定的协议与互联网相连接,进行信息交换和通信,使物品及其状态可见,从而实现智能化识别、定位、追踪、监控和管理;云计算技术提供了一种可通过网络实现按需可动态伸缩的廉价计算服务;大数据技术及AI技术则使得在可接受的时间内从海量数据中分析、挖掘出潜在价值以及实现趋势预测、群体智慧模式等成为可能;通过AR/VR技术则可实现对工厂环境、工业设备等的模拟及增强体验。

生产经营相关业务数据主要来自于传统企业信息化范围,存储在企业信息系统内部,包括传统工业设计和制造类软件、企业资源计划、产品生命周期管理、供应链管理、客户关系管理和环境管理系统等。这些企业信息系统已累积了大量的产品研发数据、生产性数据、经营性数据、客户信息数据、物流供应数据及环境数据。此类数据是工业领域传统的数据资产,在移动互联网等新技术应用环境下正在逐步扩大范围。

(2)设备物联数据

设备物联数据主要指工业生产设备和目标产品在物联网运行模式下,实时产生收集的涵盖操作和运行情况、工况状态、环境参数等体现设备和产品运行状态的数据。此类数据是工业大数据新的、增长最快的来源。狭义的工业大数据即指该类数据,即工业设备和产品快速产生且存在时间序列差异的大量数据。

(3)外部数据

外部数据指与工业企业生产活动和产品相关的企业外部互联网来源数据,例如,评价企业环境绩效的环境法规、预测产品市场的宏观社会经济数据等。

近年来,随着全球工业化改革的发展,全球工业大数据的规模不断增加。至2017年全球工业大数据的市场规模为201亿美元,当年全球大数据市场规模为394亿元,工业大数据占全球大数据总规模超过50%,可见工业大数据已经成为全球大数据行业发展的主要的领域。未来,在以德国为代表的工业4.0深化发展及其他国家智能制造的发展,预计2020年全球工业大数据的市场规模为480亿美元,占大数据总规模的比重约为60%。

参考观研天下发布《2018-2023年中国工业大数据行业调查与发展趋势研究报告》

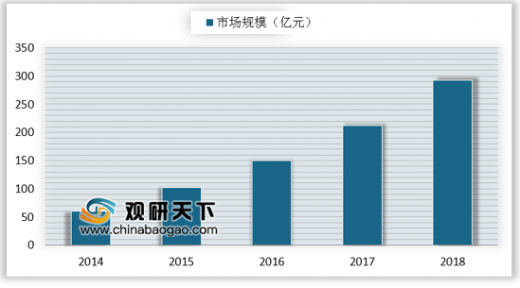

《中国制造2025》提出了未来我国工业发展要向着智能化转变,而工业大数据的发展是一个重要的推动因素,目前我国已经在贵阳布局了大数据中心的建设,为国内工业大数据的发展提供了基础支撑。据贵阳大数据交易所统计资料显示,2017年我国工业大数据市场规模约为212元,较上年同比增长41.3%,增速较快。按照国内工业数据化的发展及政策支持的推进,预计2018年国内工业大数据的规模增加至292亿元。

工业大数据的主要来源有3类

(1) 生产经营相关业务数据生产经营相关业务数据主要来自于传统企业信息化范围,存储在企业信息系统内部,包括传统工业设计和制造类软件、企业资源计划、产品生命周期管理、供应链管理、客户关系管理和环境管理系统等。这些企业信息系统已累积了大量的产品研发数据、生产性数据、经营性数据、客户信息数据、物流供应数据及环境数据。此类数据是工业领域传统的数据资产,在移动互联网等新技术应用环境下正在逐步扩大范围。

(2)设备物联数据

设备物联数据主要指工业生产设备和目标产品在物联网运行模式下,实时产生收集的涵盖操作和运行情况、工况状态、环境参数等体现设备和产品运行状态的数据。此类数据是工业大数据新的、增长最快的来源。狭义的工业大数据即指该类数据,即工业设备和产品快速产生且存在时间序列差异的大量数据。

(3)外部数据

外部数据指与工业企业生产活动和产品相关的企业外部互联网来源数据,例如,评价企业环境绩效的环境法规、预测产品市场的宏观社会经济数据等。

近年来,随着全球工业化改革的发展,全球工业大数据的规模不断增加。至2017年全球工业大数据的市场规模为201亿美元,当年全球大数据市场规模为394亿元,工业大数据占全球大数据总规模超过50%,可见工业大数据已经成为全球大数据行业发展的主要的领域。未来,在以德国为代表的工业4.0深化发展及其他国家智能制造的发展,预计2020年全球工业大数据的市场规模为480亿美元,占大数据总规模的比重约为60%。

参考观研天下发布《2018-2023年中国工业大数据行业调查与发展趋势研究报告》

2014-2020年全球工业大数据市场规模及预测

数据来源:工信部

《中国制造2025》提出了未来我国工业发展要向着智能化转变,而工业大数据的发展是一个重要的推动因素,目前我国已经在贵阳布局了大数据中心的建设,为国内工业大数据的发展提供了基础支撑。据贵阳大数据交易所统计资料显示,2017年我国工业大数据市场规模约为212元,较上年同比增长41.3%,增速较快。按照国内工业数据化的发展及政策支持的推进,预计2018年国内工业大数据的规模增加至292亿元。

2014-2020年中国工业大数据市场规模及预测

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。