智能金融是人工智能技术与金融行业结合的产物。随着人工智能、区块链、云计算、大数据等技术迅猛发展并在金融领域深人应用,智能客服、智能支付、智能风控、智能投顾等成为金融行业发展的主旋律。

一、供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。目前,我国智能金融行业供应商主要包括智能芯片以及芯片等底层硬件产品,其议价能力较强。

(1)芯片等底层硬件产品依赖进口,国外厂商议价能力较强

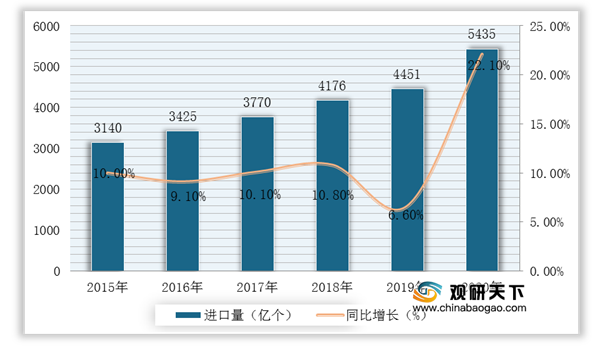

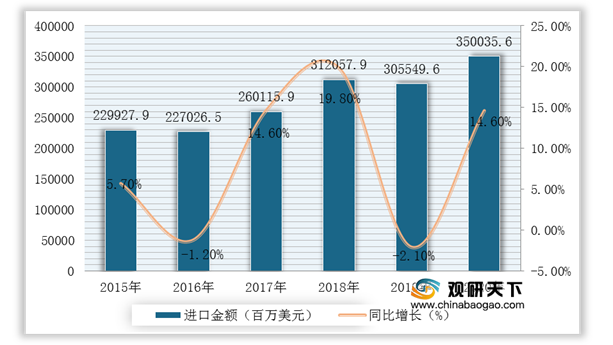

核心硬件和深度学习算法是人工智能产业的基础层,人工智能技术的应用离不开芯片等硬件的支持。我国的芯片、传感器、存储器等大量依赖进口,2020年中国进口集成电路5435亿块,同比增长22.1%;进口金额3500.4亿美元,同比增长14.6%,其中从美国进口的主要产品是处理器。由于中美贸易摩擦对我国的高新技术领域产生较大影响,也使得我国集成电路产业的增长速度放缓。

2015-2020年我国集成电路行业进口量及增长情况

数据来源:中国海关

2015-2020年我国集成电路行业进口金额及增长情况

数据来源:中国海关

(2)智能芯片技术主要掌握在发达国家手中

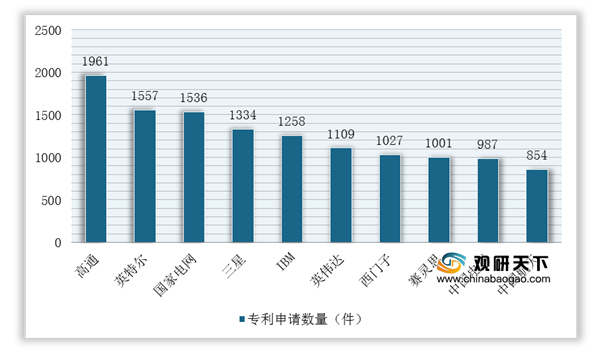

芯片是人工智能的根本,随着数据计算量和复杂程度不断增加,未来传统的计算机架构将无法满足计算需求,智能芯片技术研发变得尤为关键,而我国智能芯片研发实力与发达国家相比仍有较大差距。从技术架构角度分类,智能芯片主要包括GPU(图形处理器)、FPGA(可编辑门阵列)、ASIC(专用集成电路)以及类脑芯片等,在芯片专利申请量排名前10位的企业中,有70%来自国外巨头企业,其中高通以1961件专利申请排名第一,英特尔为1557件、排名第二。我国的智能芯片技术研发主要集中在国家电网公司以及中国电子科技集团(以下简称“中国电科”)、中国航天科技集团下属的科研院所(以下简称“中国航天”)。

全球智能芯片专利申请量前十申请人的专利数量

数据来源:公开资料整理

二、购买者的议价能力

购买者主要通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前,消费者对智能金融服务接受程度较高,其议价能力较弱。人工智能技术使得金融服务更加高效和便捷,如基于人脸识别等的身份验证方式提高了个人身份信息验证效率;基于指纹识别等的支付方式帮助消费者更加快速进行支付和消费;基于知识图谱、深度学习等技术的智能投顾产品为消费者提供更加个性化的推荐。根据埃森哲数据,我国超过80%的消费者愿意接受完全由人工智能提供的金融服务,涵盖银行开户、购买保险产品、获取理财投资建议、进行养老和退休财务规划等方面,其中在养老、退休财务规划方面我国消费者接受度较全球消费者高出14%。

但是,需要注意的是个人信息等安全问题。智能金融为消费者带来便利的同时也隐藏着个人信息泄露等安全问题,互联网头部企业凭借平台优势积累了大量的消费者基本信息、交易数据、社交信息等,企业可以通过数据挖掘消费者潜在需求并为其提供个性化服务,但如果消费者的个人数据安全得不到保障,将会严重影响企业的声誉,造成消费者信任危机。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。目前,我国智能金融行业存在较高的技术壁垒,一般的新进入者难以进入市场,所以对行业的威胁较小。

(1)互联网头部企业及排名领先的金融科技企业技术实力强劲。技术实力是企业在智能金融领域发展的重要条件之一,在智能金融领域,相关技术专利主要掌握在互联网头部企业及排名领先的金融科技企业手中,对于想要进入这一领域的初创企业而言,面临着很大的技术壁垒。

(2)智能金融领域的资金和信息准入门槛高。除技术外,智能金融领域初创企业还面临着资金支持和用户数据等进入壁垒,没有核心竞争力的企业将被市场所淘汰,因而,不少初创企业通过大力发展某一垂直细分领域,在智能金融领域抢占先机,如智能支付领域的旷视科技、依图科技,智能营销领域的第四范式、品友互动,智能风控领域的同盾科技、明略数据等。

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。

(1)互联网企业与金融机构在智能金融领域的技术研发重点基本一致。智能金融的产品和服务是基于人工智能技术的具体应用而来,技术研发和专利布局的相似性可以从侧面反映出不同企业产品和服务的可替代性。对于技术研发而言,专利重合程度越高,两家企业研发能力的可替代性越强。从IPC分类号来看,中国平安、中国银行、中国工商银行等金融机构在智能金融领域的技术领域分布集中在G06Q、G06K、G06F、G06N上,与BATJ的重点研究领域基本一致。

(2)互联网企业与金融机构提供的智能金融产品可替代性高。在具体应用领域,互联网企业与金融机构在信贷、保险、投顾等方面的产品功能也具有相似性。以车险相关专利为例,蚂蚁金服的“定损宝”是基于图像识别技术和深度学习算法来对事故照片进行分析,快速给出定损结果,与之相关的专利申请有“车辆风险的评估方法、装置及接口设备”“车辆损伤识别的处理方法、处理设备、客户端及服务器”“一种基于图像的车辆定损方法、装置及电子设备”“车险风险预测方法、装置及服务器”等。平安科技(深圳)也在该应用领域进行专利布局,并推出“智能保险云”服务,将人工智能技术应用于车险理赔,实现智能闪付功能。

五、同业竞争者的竞争程度

金融机构技术实力不断加强。我国的金融机构与互联网头部企业在专利申请上的差距逐渐减小,以中国平安为代表的金融机构是未来互联网头部企业发展智能金融的主要竞争对手。

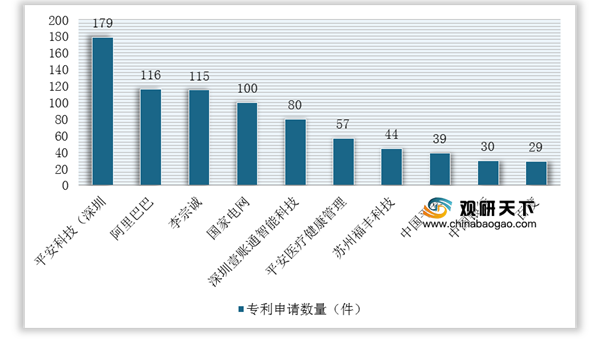

从国内企业在智能金融领域专利申请情况来看,中国平安保险(集团)股份有限公司(以下简称“中国平安”)的全资子公司平安科技(深圳)以179件专利申请量排名第一,阿里巴巴排名第二、为116件;在排名前十的专利申请人中,与金融机构相关的申请人有5个,其中深圳壹账通智能科技有限公司(以下简称“深圳壹账通智能科技”)是平安集团旗下的金融科技服务公司,平安医疗健康管理股份有限公司(以下简称“平安医疗健康管理”)是平安集团“大医疗健康”战略中重要组成部分及核心成员,互联网头部企业有2家,分别为阿里巴巴和百度。

国内智能金融专利申请量排名前十的申请人及其专利数量

数据来源:公开资料整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国智能金融市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国智能金融产业分析报告-产业供需现状与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。