在线机票预订平台通过互联网为消费者提供与机票预订相关的信息查询、机票产品预订及相关服务,包括机票直销业务、机票分销业务以及第三方机票信息提供业务等。机票在线销售渠道包括B2C直销模式、B2B直销模式、OTA、OTP模式、垂直搜索引擎、电子商务平台、竞价平台模式、航空信息服务。

机票在线销售渠道

|

销售模式 |

代表平台 |

|

B2C直销模式 |

国航、南航、东航等航空公司直接对消费者销售机票,以及在OTA、电商等平台的旗舰店销售机票 |

|

B2B直销模式 |

航空公司直接销售给一级代理商 |

|

OTA、OTP模式 |

携程、同程艺龙、飞猪等OTA、OTP的代理分销与直销平台渠道 |

|

垂直搜索引擎 |

去哪儿网、酷讯网等采集、整理和挖掘海量的在线机票信息和代理商家信息并为消费者提供精选的机票代理商和机票产品 |

|

电子商务平台 |

淘宝、京东等电子商务平台的机票产品 |

|

竞价平台模式 |

票盟、51BOOK等竞价平台向散客、团队销售机票 |

|

航空信息服务 |

航旅纵横、飞常准等航空信息服务平台的机票销售渠道 |

数据来源:公开资料整理

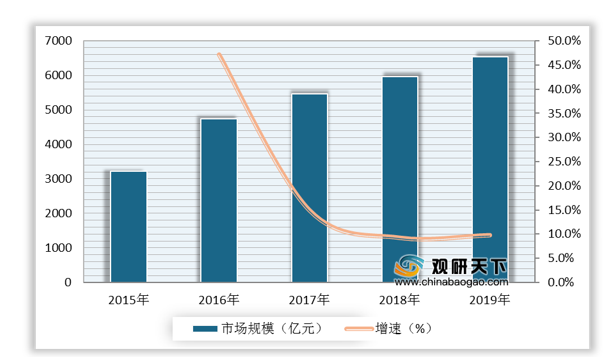

根据数据显示,2018年,我国在线机票交易市场规模为5963.4亿元,较上年同比增长9.3%;2019年,我国在线机票交易市场规模为**亿元,较上年同比增长**%。

2015-2019年我国在线机票交易市场规模及增速

数据来源:公开资料整理

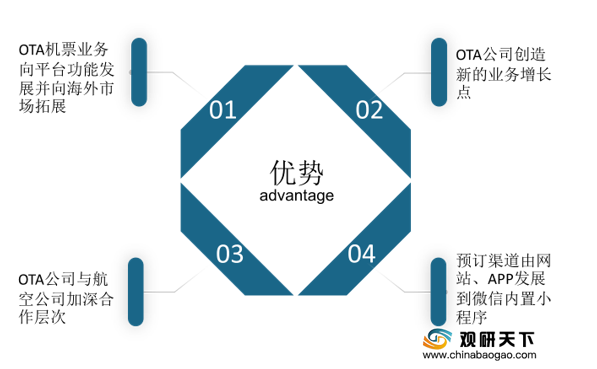

一、 优势分析

(1)OTA机票业务向平台功能发展并向海外市场拓展:当前头部OTA的业务发展向海外深入,企业通过收并购进入海外市场;例如,2015年1月携程完成对英国领先的在线低成本航空内容整合平台和直连GDS解决方案供应商Travelfusion公司主要股权的收购;2016年携程获得印度最大的在线旅行公司MakeMyTrip26.6%的股票,并于同年获得MakeMyTrip与印度Ibibo合并后公司10%的股权;2016年12月,携程以12亿英镑现金及2亿英镑股票收购英国旅行搜索网站天巡(Skyscanner);2017年携程收购美国旅行发现应用Trip. com;OTA向全球拓展是行业发展的必然趋势。将OTA平台的航空产品终端消费者拓展至全球范围,将是在线机票销售预订行业的未来增长点。

(2)OTA公司创造新的业务增长点:OTA公司的机票预订市场份额不断受到来自航空公司的挤压,在新的挑战下,各大OTA公司开始深度挖掘客户的消费潜力,通过优质的附加服务连接产业链的上下游,进行优质服务资源的整合打包,将在线机票预订业务与配套服务(如接送机、机场消费折扣等)和增值服务(如酒店预订,门票预定等旅游出行产品)相结合,形成交叉销售带动传统业务收入上涨,创造新的业务增长点。对于航空公司直销渠道票源单一、消费者售后追踪难的短板,OTA公司也从供应链管理、数据服务以及后期客服追踪三个方面不断提升服务质量,为客户的旅游出行提供保障。

(3)OTA公司与航空公司加深合作层次:在“提直降代”的背景下,OTA开始加快与航空公司的直连甚至股权合作,同时在机票组合产品上大做文章,以确保市场占有率。航空公司和OTA合作机会愈发凸显,利用OTA平台提供的大数据,航空公司可以更好地进行收益管理,更深入的了解客户的消费信息,进而可以跟进后续服务;而OTA公司则向上游转移,进而掌握更多的票务资源,提供稳定的产品。

(4)预订渠道由网站、APP发展到微信内置小程序:在相关移动技术日益成熟的背景下,为了更好满足用户需求,在线旅游服务商为用户提供多种新式应用。这些应用主要以网页端、App客户端为主要输出端口,并逐步发展到微信内置小程序中。应用中包含了航班、酒店、旅游产品、攻略、图片分享等各个环节和产品,在产品个性化与服务全面化上不断进行优化,带来了更好的用户体验。如LBS(基于位置的服务)与地理位置密切结合,使移动应用更准确的根据定位服务获取用户的地理位置,实时推送周边的服务,是移动应用的重要特色。

我国在线机票预订行业优势

数据来源:公开资料整理

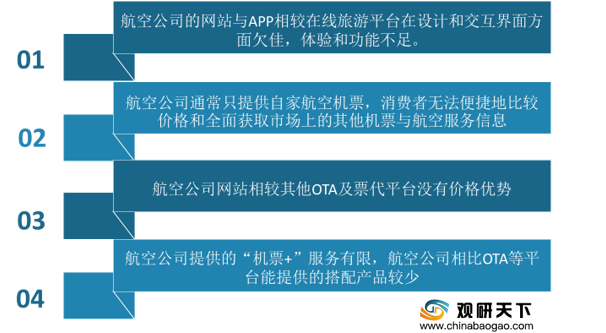

二、 劣势分析

在线机票直销服务仍需进步:即便航空公司机票直销比例在“提直降代”的要求下得到提升,但其机票直销的高占比得益于其OTA旗舰店与B2B代理商,在线旅游平台的流量仍远远高于航空公司自有在线渠道,航空公司在线直销业务仍存在缺陷。

(1)航空公司的网站与APP相较在线旅游平台在设计和交互界面方面欠佳,体验和功能不足。航空公司网站以展示企业形象为主,缺乏对用户购票体验的功能提升。

(2)与集成全球众多航空公司航班信息的OTA与电子商务等平台相比,航空公司通常只提供自家航空机票,消费者无法便捷地比较价格和全面获取市场上的其他机票与航空服务信息,导致其倾向于选择在线旅游平台获取航空资讯并购买机票。

(3)航空公司网站相较其他OTA及票代平台没有价格优势。航空公司对散客的机票直销价格多以原价出售,而大型代理商以折扣价格大批量获取机票资源后部分以特价形式销售,航空公司直销价格相对其他平台的机票价格不存在优势,消费者倾向转向性价比更高的OTA、电商平台及垂直搜索平台等寻找多家代理商进行比价后购买机票。

(4)航空公司提供的“机票+”服务有限,预订机票的消费者往往需要同时预定住宿、保险、旅游产品等产品服务,航空公司相比OTA等平台能提供的搭配产品较少,其他在线平台的搭配产品通常提供搭配折扣,吸引更多消费者前往进行搭配购买。

在线机票预订服务劣势分析

数据来源:公开资料整理

三、 机遇分析

(1)旅游业蓬勃发展,在线机票预订市场需求强劲:2018年中国蝉联全球最大出境旅游客源国,出境游消费居民对旅游相关产品的预订需求扩大,为机票预订消费客群增长打下基础。

根据数据显示,2018年,我国出境游人次为1.5亿人,较上年同比增长15.4%;2019年,我国出境游人次为1.69亿人,较上年同比增长12.7%。

2015-2019年我国出境游人次及增速

数据来源:公开资料整理

(2)民航业发展提高行业发展空间:近年来,我国定期航班通航城市数量、民航业正班客座率与正班载运率逐年增长,代表行业资源配置效率的提升以及航空运输网络整体运载能力提升,航班总量与航线选择增加丰富居民出行方式,上游供应端的发展为机票销售环节奠定基础。

(3)航空公司不断开辟海外航线,机票代理业务合作深化:针对出境游市场的需求增长,尤其是自由行出境的需求增长,近年来中国航空公司不断开辟海外航线,也促进了中国的OTA公司与其他国家航空公司的深度合作。国际机票预定量不断增长稳定了在线机票预订市场营收情况,为需要大量周转资金的国际航班的预订业务发展提供了坚实的资金基础。

(4)政策推动行业向好发展:作为旅游行业的重要一环,政府高度重视航空出行市场健康发展,不断加大航空服务市场的监控力度,推动在线机票预订行业健康发展。

如2018年7月,中国民用航空局在《关于改进民航票务服务工作的通知》中提出除各航空公司外,OTA平台(在线旅行社平台)、销售代理企业的客票销售及退改签服务也都将受到约束。

2019年3月,中航协在《航空客货运输销售代理行业自律办法》中提出将全面停止机票代理资质的审核工作,实行全新的行业自律管理模式。中国境内申请从事机票销售代理业务的企业可先展开自我评估,确认自身满足条件后可直接向航空公司提出合作代销意向。审核由航空公司独立把控,自行与符合其条件的企业进行签约。

我国在线机票预订行业相关政策

|

日期 |

政策名称 |

制定部门 |

主要内容 |

|

2019.03 |

《航空客货运输销售代理行业自律办法》 |

中航协 |

将全面停止机票代理资质的审核工作,实行全新的行业自律管理模式。中国境内申请从事机票销售代理业务的企业可先展开自我评估,确认自身满足条件后可直接向航空公司提出合作代销意向。审核由航空公司独立把控,自行与符合其条件的企业进行签约 |

|

2018.07 |

《关于改进民航票务服务工作的通知》 |

中国民用航空局 |

《通知》从五个方面对航空公司完善退改签收费制度并改进服务进行了规范;除各航空公司外,OTA平台(在线旅行社平台)、销售代理企业的客票销售及退改签服务也都将受到约束 |

|

2016.12 |

《“十三五”旅游业发展规划》 |

国务院 |

规划指出,到2020年,旅游市场总规模达到67亿人次,旅游投资总额2万亿元,旅游业总收入达到7万亿元。旅游业对国民经济的综合贡献度达到12%,对餐饮、住宿、民航、铁路客运业的综合贡献率达到85%以上,年均新增旅游就业人数100万人以上 |

|

2015.08 |

《关于进一步促进旅游投资和消费的若干意见》 |

国务院 |

意见提出积极发展“互联网+旅游”。积极推动在线旅游平台企业发展壮大,整合上下游及平行企业的资源、要素和技术,形成旅游业新生态圈,推动“互联网+旅游”跨产业融合。其中支持有条件的旅游企业进行互联网金融探索,打造OTA公司第三方支付平台,拓宽移动支付在机票预订方向上的普及应用 |

|

2015.01 |

《关于促进智慧旅游发展的指导意见》 |

国家旅游局 |

到2020年,中国智慧旅游服务能力明显提升,智慧管理能力持续增强,大数据挖掘和智慧营销能力明显提高,移动电子商务、旅游大数据系统分析、人工智能技术等在旅游业应用更加广泛,促进机票预定业务的智慧化,形成系统化的智慧旅游价值链网络 |

数据来源:公开资料整理

四、 威胁分析

(1)机票分销业务佣金率受提直降代影响:2015年根据国资委的“双五十”目标,行业对机票销售业务提出“提升机票直销、降低代理分销(提直降代)”的要求,提出到2017年国航、东航、南航“三大航”的直销比例要提升至50%,同时代理费在2014年基础上下降50%。“提直降代”要求提出后,航空票务代理费率一再下降,从3+X(按票面价值收3%前返费率基础费,后返费率按航段性质和销售规模决定)逐渐下降至取消所有前返后返比例,改为按照固定航段定额支付,平均每张机票降为5-10元,在线旅游平台及机票代理商的佣金收入较此前大幅降低。佣金率下降的要求限制了在线机票销售服务与综合票务信息更完善的在线旅游平台的增长速度,制约了行业按照市场需求发展的步伐。

我国航空票务代理费率调整历程

|

日期 |

变化 |

|

2002.05 |

民航总局等五部委联合发文规定航空公司给代理人的代理费不得高于3%。但实际上,各大航空公司为了争夺旅客,竞相给予代理企业远超出官方规定的手续费 |

|

2008.10 |

国家取消了机票代理费统一收费标准后,机票代理人的主要收入来源为3%的代理费和完成一定的售票量后航空公司给予的销售奖励,即“3+X”制度 |

|

2014.07 |

国航、南航、海航、东航等各大航空公司先后将3%的前返代理费降至2% |

|

2015.01 |

南航、国航、东航、上航、中联航、吉祥航空、厦航等各大航空公司将客运票前返代理手续费率从2%下调至1% |

|

2015.06 |

南航、厦航、国航、东航等各大航空公司开始陆续取消中国国内机票代理费,即零佣金 |

|

2016.02 |

国航、海航、东航、上航和香港航空等各大航空公司先后将国际及地区的客票代理手续费降为零 |

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国在线机票市场分析报告-行业竞争现状与前景评估预测》

《2020年中国在线机票市场前景研究报告-市场供需现状与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。