(1)IDC 市场发展概述

二十世纪 60 年代,大型机时期出现的重要数据的灾难备份中心可以说是IDC的雏形。1996 年,美国的Exodus 公司提出了“IDC”的概念。Exodus 公司主要为企业用户提供机房设施和带宽服务。在国内,1996 年中国电信在业内率先开始为用户提供托管业务和信息港服务,其业务定位是通过托管、外包或集中等方式向企业提供大型主机的管理维护,以达到专业化管理和降低运行成本的目的。

二十世纪 90 年代后期,互联网在国内市场快速发展,催生了大量的企业上网需求。2000 年前后,IDC 概念随互联网传入我国并迅速普及,掀起了第一次互联网数据中心建设热潮。从当时的定位来看,IDC 主要是作为一种以电信级机房设施为基础,向用户提供专业化、标准化的数据存放服务。IDC 的出现为国内互联网基础设施的升级提供了结构性变化的契机,并适应了当时国内互联网快速发展的需求。在这一阶段中,互联网的高速增长促使IDC 市场以年均50%以上的增速高速增长。但由于此时互联网在我国尚未普及,在用户数、内容、应用等各方面都存在明显的局限性,用户对数据中心尚未产生有效的需求。在2001 年互联网泡沫破灭之后,IDC 市场逐渐进入蛰伏期。

2002 年以后,随着互联网的普及和我国信息化建设的发展,无论是国民经济还是百姓生活对信息技术的应用和依赖都日益广泛和深入,服务于短信、网游、语音和视频宽带等应用的IDC 业务迈向第二轮高速增长期。在这一阶段中,随着互联网应用内容的极大丰富以及国内互联网用户数、尤其是宽带用户数的剧增,网络的访问量不断增大,用户对访问速度和服务内容的需求不断升级,迫使大量互联网企业重新规划网络架构,进一步推动了国内IDC 市场的发展。

随着互联网的发展和国民经济各主要行业信息化建设日趋成熟,移动互联网、云计算等新兴技术和商业模式不断涌现,数据中心市场规模不断扩大。但受经济低迷运行的影响,2012 年、2013 年IDC 市场增速略有下滑。2014 年,宽带基础设施的完善和4G 技术的全面商用,促进了网络流量的快速增加和各类互联网应用的繁荣,给IDC 行业带来了一次大的发展机遇。2015 年中国IDC 市场保持了较高的增速,市场总规模为518.6 亿元人民币,同比增长39.3%。2016 年,随着互联网数据流量的迅速增加,我国IDC 行业延续了高速增长的态势。国内IDC 领域专业研究机构中国IDC 圈最新发布的《2016-2017 年度中国IDC 产业发展研究报告》显示,2010 年至2016 年,中国IDC 市场规模增长接近7 倍,年均增长达到39.19%。2016 年中国IDC 市场规模已达到714.5 亿元,较上年增长37.8%。

参考观研天下发布《2017-2022年中国IDC行业发展现状分析及投资方向研究报告》

(2)IDC 细分市场状况

IDC 服务商根据资源不同和运营模式不同可以分为基础电信运营商、专业IDC 服务商和云服务商。

基础电信运营商:包括中国电信、中国联通和中国移动等,拥有大量的基础设施资源,在骨干网络带宽资源和互联网国际出口带宽方面具有垄断性优势。基础电信运营商向专业IDC 服务商、云服务商和行业客户提供互联网带宽资源及机房资源。

专业 IDC 服务商:包括世纪互联、光环新网、网宿科技等,为客户提供机柜租用、带宽租用、服务器代理运维等服务。按机房属性可划分为自有机房的专业IDC 服务商和租用机房的专业IDC 服务商。前者普遍拥有较强实力,主要面向大型客户群体;后者对中小型客户群体覆盖较广。

云服务商:包括阿里云、UCloud、华为云和腾讯云等,以云服务为主。部分云服务商在垂直细分行业占有优势,可以为客户提供云主机、云存储和特定行业解决方案等服务。此外,部分云服务商也开始提供主机托管等传统IDC 业务。

(3)IDC 市场发展特点

随着国内 IDC 市场的发展,其在发展过程中呈现出以下特点:

①市场空间巨大、增长迅速,未来前景广阔

国内 IDC 市场伴随着互联网发展而迅速发展,一方面互联网行业客户由于自身业务发展的需要,对数据中心资源需求旺盛;另一方面4G、云计算、大数据等网络架构的迅速演进和网络应用的不断丰富也产生了大量的IDC 机房和带宽需求。2016 年中国IDC 行业市场规模已达到714.5 亿元,较上年增长37.8%。

随着网络技术的发展以及网络设施的不断完善,智能终端、VR、人工智能、可穿戴设备、物联网以及基因测序等领域得到快速发展,带动了数据存储规模、计算能力以及网络流量的大幅增加。同时,“互联网+”向产业加速渗透,带来互联网流量的快速增长,带动了数据中心等互联网基础设施需求的增长。

根据预测,2017年至2019年,我国IDC市场规模将继续保持较快增长,三年平均增长率37.63%。到2019年,我国IDC市场规模将超过1,800.00亿元。专业IDC服务商由于所提供的服务更加专业、灵活和定制化能力强,能够更好的满足客户的需求,因此具有较大的增长潜力。

②市场需求多元化,定制化需求增加

随着互联网的普及和技术进步,国内的 IDC 市场已经从简单的资源型需求转向技术和服务相结合的多元化需求。客户需求从最初的域名注册、空间、邮箱、托管、租用等基础业务,发展到现在的以主机托管、主机租赁为基础的数据管理、网络通信、系统集成、网络安全、应用外包、专家咨询等各类技术服务。市场需求的多元化为IDC 市场提供了更广阔的发展空间,同时也对IDC 服务商的技术水平和服务意识提出了更高的要求。

随着大型互联网企业服务器装机量的快速增长,其快速部署定制化服务器的需求越来越强烈,互联网和金融行业有更多的大型企业加大自建数据中心投入。

但由于互联网和金融行业客户在数据中心建设方面能力尚有不足,导致建设周期过长、成本过高的问题难以得到有效解决。另一方面,数据中心运营中有关电力、制冷等系统专业性较强,企业客户缺乏运营经验易导致成本上升。未来数据中心市场分工将进一步明晰,部分大型企业为节约成本将减少自建数据中心,而通过与专业IDC 服务商合建满足定制化需求,越来越多的数据中心运营服务也将由专业的IDC 服务商负责。

③数据中心节能瓶颈突显,政策层面进入试点阶段

数据中心电力成本是 IDC 服务商主要运营成本之一。目前我国的数据中心与欧美国家先进数据中心相比还存在一定的差距,包括技术水平以及平均电能使用效率(PUE)指标等。目前,美国数据中心平均电能使用效率(PUE)已达1.9,先进数据中心PUE 已达到1.2 以下。我国中小规模数据中心PUE 值普遍在2.2-3,虽然新建大规模数据中心PUE 有所降低,但整体与国际上1.3-2 的平均水平相比具有较大差距。2015 年10 月,工信部、国家机关事务管理局、国家能源局决定开展绿色数据中心试点工作,公布14 个国家绿色数据中心试点地区,分别为北京、天津、河北、黑龙江、上海、江苏、山东、湖北、广东、广西、重庆、四川、贵州、宁夏,涉及生产制造、能源、电信、互联网、公共机构、金融6 个领域103 个项目。到2017 年,围绕重点领域创建百个绿色数据中心试点,试点数据中心能效平均提高8%以上,制定绿色数据中心相关国家标准4 项,推广绿色数据中心先进适用技术、产品和运维管理最佳实践40 项。

二十世纪 60 年代,大型机时期出现的重要数据的灾难备份中心可以说是IDC的雏形。1996 年,美国的Exodus 公司提出了“IDC”的概念。Exodus 公司主要为企业用户提供机房设施和带宽服务。在国内,1996 年中国电信在业内率先开始为用户提供托管业务和信息港服务,其业务定位是通过托管、外包或集中等方式向企业提供大型主机的管理维护,以达到专业化管理和降低运行成本的目的。

二十世纪 90 年代后期,互联网在国内市场快速发展,催生了大量的企业上网需求。2000 年前后,IDC 概念随互联网传入我国并迅速普及,掀起了第一次互联网数据中心建设热潮。从当时的定位来看,IDC 主要是作为一种以电信级机房设施为基础,向用户提供专业化、标准化的数据存放服务。IDC 的出现为国内互联网基础设施的升级提供了结构性变化的契机,并适应了当时国内互联网快速发展的需求。在这一阶段中,互联网的高速增长促使IDC 市场以年均50%以上的增速高速增长。但由于此时互联网在我国尚未普及,在用户数、内容、应用等各方面都存在明显的局限性,用户对数据中心尚未产生有效的需求。在2001 年互联网泡沫破灭之后,IDC 市场逐渐进入蛰伏期。

2002 年以后,随着互联网的普及和我国信息化建设的发展,无论是国民经济还是百姓生活对信息技术的应用和依赖都日益广泛和深入,服务于短信、网游、语音和视频宽带等应用的IDC 业务迈向第二轮高速增长期。在这一阶段中,随着互联网应用内容的极大丰富以及国内互联网用户数、尤其是宽带用户数的剧增,网络的访问量不断增大,用户对访问速度和服务内容的需求不断升级,迫使大量互联网企业重新规划网络架构,进一步推动了国内IDC 市场的发展。

随着互联网的发展和国民经济各主要行业信息化建设日趋成熟,移动互联网、云计算等新兴技术和商业模式不断涌现,数据中心市场规模不断扩大。但受经济低迷运行的影响,2012 年、2013 年IDC 市场增速略有下滑。2014 年,宽带基础设施的完善和4G 技术的全面商用,促进了网络流量的快速增加和各类互联网应用的繁荣,给IDC 行业带来了一次大的发展机遇。2015 年中国IDC 市场保持了较高的增速,市场总规模为518.6 亿元人民币,同比增长39.3%。2016 年,随着互联网数据流量的迅速增加,我国IDC 行业延续了高速增长的态势。国内IDC 领域专业研究机构中国IDC 圈最新发布的《2016-2017 年度中国IDC 产业发展研究报告》显示,2010 年至2016 年,中国IDC 市场规模增长接近7 倍,年均增长达到39.19%。2016 年中国IDC 市场规模已达到714.5 亿元,较上年增长37.8%。

参考观研天下发布《2017-2022年中国IDC行业发展现状分析及投资方向研究报告》

图:2016 年中国IDC 市场规模及增长率

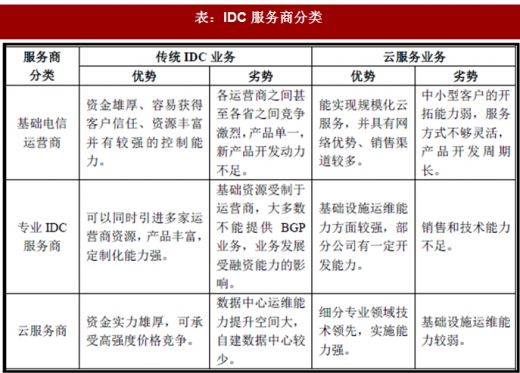

IDC 服务商根据资源不同和运营模式不同可以分为基础电信运营商、专业IDC 服务商和云服务商。

基础电信运营商:包括中国电信、中国联通和中国移动等,拥有大量的基础设施资源,在骨干网络带宽资源和互联网国际出口带宽方面具有垄断性优势。基础电信运营商向专业IDC 服务商、云服务商和行业客户提供互联网带宽资源及机房资源。

专业 IDC 服务商:包括世纪互联、光环新网、网宿科技等,为客户提供机柜租用、带宽租用、服务器代理运维等服务。按机房属性可划分为自有机房的专业IDC 服务商和租用机房的专业IDC 服务商。前者普遍拥有较强实力,主要面向大型客户群体;后者对中小型客户群体覆盖较广。

云服务商:包括阿里云、UCloud、华为云和腾讯云等,以云服务为主。部分云服务商在垂直细分行业占有优势,可以为客户提供云主机、云存储和特定行业解决方案等服务。此外,部分云服务商也开始提供主机托管等传统IDC 业务。

表:IDC 服务商分类

(3)IDC 市场发展特点

随着国内 IDC 市场的发展,其在发展过程中呈现出以下特点:

①市场空间巨大、增长迅速,未来前景广阔

国内 IDC 市场伴随着互联网发展而迅速发展,一方面互联网行业客户由于自身业务发展的需要,对数据中心资源需求旺盛;另一方面4G、云计算、大数据等网络架构的迅速演进和网络应用的不断丰富也产生了大量的IDC 机房和带宽需求。2016 年中国IDC 行业市场规模已达到714.5 亿元,较上年增长37.8%。

随着网络技术的发展以及网络设施的不断完善,智能终端、VR、人工智能、可穿戴设备、物联网以及基因测序等领域得到快速发展,带动了数据存储规模、计算能力以及网络流量的大幅增加。同时,“互联网+”向产业加速渗透,带来互联网流量的快速增长,带动了数据中心等互联网基础设施需求的增长。

根据预测,2017年至2019年,我国IDC市场规模将继续保持较快增长,三年平均增长率37.63%。到2019年,我国IDC市场规模将超过1,800.00亿元。专业IDC服务商由于所提供的服务更加专业、灵活和定制化能力强,能够更好的满足客户的需求,因此具有较大的增长潜力。

图:2017-2019年中国IDC市场规模预测

②市场需求多元化,定制化需求增加

随着互联网的普及和技术进步,国内的 IDC 市场已经从简单的资源型需求转向技术和服务相结合的多元化需求。客户需求从最初的域名注册、空间、邮箱、托管、租用等基础业务,发展到现在的以主机托管、主机租赁为基础的数据管理、网络通信、系统集成、网络安全、应用外包、专家咨询等各类技术服务。市场需求的多元化为IDC 市场提供了更广阔的发展空间,同时也对IDC 服务商的技术水平和服务意识提出了更高的要求。

随着大型互联网企业服务器装机量的快速增长,其快速部署定制化服务器的需求越来越强烈,互联网和金融行业有更多的大型企业加大自建数据中心投入。

但由于互联网和金融行业客户在数据中心建设方面能力尚有不足,导致建设周期过长、成本过高的问题难以得到有效解决。另一方面,数据中心运营中有关电力、制冷等系统专业性较强,企业客户缺乏运营经验易导致成本上升。未来数据中心市场分工将进一步明晰,部分大型企业为节约成本将减少自建数据中心,而通过与专业IDC 服务商合建满足定制化需求,越来越多的数据中心运营服务也将由专业的IDC 服务商负责。

③数据中心节能瓶颈突显,政策层面进入试点阶段

数据中心电力成本是 IDC 服务商主要运营成本之一。目前我国的数据中心与欧美国家先进数据中心相比还存在一定的差距,包括技术水平以及平均电能使用效率(PUE)指标等。目前,美国数据中心平均电能使用效率(PUE)已达1.9,先进数据中心PUE 已达到1.2 以下。我国中小规模数据中心PUE 值普遍在2.2-3,虽然新建大规模数据中心PUE 有所降低,但整体与国际上1.3-2 的平均水平相比具有较大差距。2015 年10 月,工信部、国家机关事务管理局、国家能源局决定开展绿色数据中心试点工作,公布14 个国家绿色数据中心试点地区,分别为北京、天津、河北、黑龙江、上海、江苏、山东、湖北、广东、广西、重庆、四川、贵州、宁夏,涉及生产制造、能源、电信、互联网、公共机构、金融6 个领域103 个项目。到2017 年,围绕重点领域创建百个绿色数据中心试点,试点数据中心能效平均提高8%以上,制定绿色数据中心相关国家标准4 项,推广绿色数据中心先进适用技术、产品和运维管理最佳实践40 项。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。