VR/AR技术出现以来,人们对于其在消费级市场和垂直行业应用市场的预期都非常高。VR已经被应用于工业生产、大众娱乐、医疗保健、交通物流、教育培训、航空航天、文娱旅游等众多垂直领域。但是短期看来,由于VR/AR产业生态刚刚起步,硬件技术门槛较高,各方面能力、资源有限,VR/AR在消费级市场的表现明显低于预期,市场渗透率较低。从产业发展规律的角度来看,主要有两点原因:

一方面,新技术或新产品的推出,往往都是从B端先进入市场,并逐步渗透进消费级市场的,这是规律使然。这是因为新技术或新产品在发展初期功能受到限制,用户体验没有达到最佳,且硬件成本高昂,搭配的内容相对匮乏,很满足到大众消费的需求;而B端客户对成本的敏感度低,且B端客户可以协助进行内容的高度定制,硬件与内容搭配更加合理。所以新技术或新产品往往优先在B端客户落地。

另一方面,经历了智能手机和移动互联网的快速发展,人们已经习惯了新的科技产品快速布局占领市场的节奏,对VR/AR应用的短期预期过高。用智能手机的发展历程来类比VR/AR设备的发展进程,这其实是高估了VR/AR的成熟速度。智能手机在消费级市场普及的初期,其核心业务虽然也受制于自身的软、硬件成熟度和移动互联网的发展速度,但是作为手机基础功能的语音通话和SMS业务依然存在,这就使得智能手机对于消费者有一个基本的使用价值;而目前的VR/AR设备没有额外基础功能做支撑,这就使得消费者在考虑购买时只能关注其核心功能的体验,所以VR/AR设备在消费级市场的渗透速度尚不能与智能手机相比。

参考观研天下发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

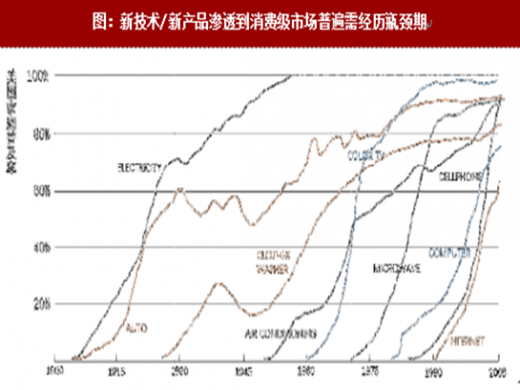

回顾历史,我们发现从电话到汽车,从电视到电脑,从个人电话到互联网,新技术新产品在消费级市场的渗透从来不是一蹴而就的,而是普遍呈现“S”型曲线。VR/AR技术也将如此。从2014年Facebook24亿美元收购Oculus开始,2015年、2016年上半年VR/AR产业高速发展,但是从2016年下半年以来行业进入了发展相对缓慢期。从我们前述的论证可以得出,VR/AR的需求是真实存在的,那么VR/AR将和历史上其他新技术普及趋势一样,在一段平稳甚至下滑后重新进入

那么VA/AR行业会在什么时点二次爆发呢?,2018年将会是VR/AR产业发生转折的一年。5G、AI等基础技术的发展将会极大的推动VR/AR技术的成熟和产业的发展,核心硬件的更新换代及成本下降将促使VR产品渗透率大幅提升,硬件和内容的积累也会由量变转化为质变,两者形成良性互动,产业生态日趋成熟使得目前的行业痛点得到解决,行业最终将迎来快速成长。

一方面,新技术或新产品的推出,往往都是从B端先进入市场,并逐步渗透进消费级市场的,这是规律使然。这是因为新技术或新产品在发展初期功能受到限制,用户体验没有达到最佳,且硬件成本高昂,搭配的内容相对匮乏,很满足到大众消费的需求;而B端客户对成本的敏感度低,且B端客户可以协助进行内容的高度定制,硬件与内容搭配更加合理。所以新技术或新产品往往优先在B端客户落地。

另一方面,经历了智能手机和移动互联网的快速发展,人们已经习惯了新的科技产品快速布局占领市场的节奏,对VR/AR应用的短期预期过高。用智能手机的发展历程来类比VR/AR设备的发展进程,这其实是高估了VR/AR的成熟速度。智能手机在消费级市场普及的初期,其核心业务虽然也受制于自身的软、硬件成熟度和移动互联网的发展速度,但是作为手机基础功能的语音通话和SMS业务依然存在,这就使得智能手机对于消费者有一个基本的使用价值;而目前的VR/AR设备没有额外基础功能做支撑,这就使得消费者在考虑购买时只能关注其核心功能的体验,所以VR/AR设备在消费级市场的渗透速度尚不能与智能手机相比。

参考观研天下发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

回顾历史,我们发现从电话到汽车,从电视到电脑,从个人电话到互联网,新技术新产品在消费级市场的渗透从来不是一蹴而就的,而是普遍呈现“S”型曲线。VR/AR技术也将如此。从2014年Facebook24亿美元收购Oculus开始,2015年、2016年上半年VR/AR产业高速发展,但是从2016年下半年以来行业进入了发展相对缓慢期。从我们前述的论证可以得出,VR/AR的需求是真实存在的,那么VR/AR将和历史上其他新技术普及趋势一样,在一段平稳甚至下滑后重新进入

图:新技术/新产品渗透到消费级市场普遍需经历瓶颈期

(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。