5G开启万物互联新时代,AR设备将成关键信息纽带

物联网搭建起万物互联的网络通道,是5G的重要应用方向。5G三大应用场景中,高可靠低时延、海量机器连接两个场景是典型的物联网场景,对应的是车联网、远程医疗、工业控制、智慧城市等具体物联网应用领域。物联网作为继个人计算机、互联网之后,当今世界最具发展潜力的产业之一,正在有力带动传统产业转型升级,引领战略性新兴产业发展,推动社会生产和经济发展方式的深度变革。智慧城市,智能网联汽车、智能家电、智能机器人、可穿戴设备等,数以百亿计的新设备将接入万物互联的网络。据研究机构Gartner的最新预测,2020年全球联网设备数量将达到260亿个,物联网市场规模将达到1.9万亿美元。

参考观研天下发布《2018年中国物联网市场分析报告-行业运营态势与发展趋势预测》

AR设备将成为现实世界和数字世界的信息纽带。目前AR设备在消费级市场的使用场景多为营销和教育领域,用户通过智能设备扫描提前设臵好的图片获得AR体验。物联网时代,AR设备的应用场景将大大扩展。物联网时代AR设备获取信息的方式将不再限于通过被动式的交互技术感知周围环境,而将扩展到主动式向物联网络索取数据。例如在智能网联汽车的应用场景下,AR头显通过计算机视觉技术感知周围环境将会过于缓慢且精确度差,但是通过接入车联网,AR设备将会实时获取车、路、人的信息,并将人们想要的内容呈现出来,这就体现了AR设备作为现实世界和数字世界纽带的作用。同样,AR设备还将借助物联网络,将应用场景扩展至工业生产、智慧城市、远程医疗、文化旅游等工作生活的方方面面。

运营商有望加入生态助力VR/AR快速普及

VR/AR的产业发展需要5G等基础技术的加持,而5G的后续发展也需要VR/AR等关键应用的拉动。自2015年5G技术规划开始,VR/AR就和4K、8K高清视频一道被列为5G网络部署初期的关键应用。5G规划初期的典型应用场景有三个,其中增强移动宽带场景就是对应于VR/AR、4K8K高清视频的,也是2020年5G正式商用后首先聚焦的应用场景。2018年1月3日,IMT-2020(5G)推进组5G应用工作组正式成立,目的是凝聚产业力量,促进5G行业应用解决方案的成熟。根据我们对5G应用工作组成员的草根调研,从设备商、运营商和各地的交流情况来看,VR/AR依然是5G建设初期重点发展的应用方向之一,三大运营商在5G试验网建设的同时会加大力度推进5G在VR/AR领域的应用。

由于VR/AR业务担负着在5G部署初期“吃掉”大量带宽的任务,所以运营商极有可能在5G商用初期对VR/AR业务进行补贴。从通信运营商角度来看,数据流量已经替代语音通话成为其最大的利润来源。根据工信部数据,2017年国内移动数据流量达到1.7EB,同比较2016年增长144%,远高于全球平均增幅。5G时代,带宽大幅增加,运营商需要想VR/AR、4K8K高清视频等大流量应用来帮助流量继续增长。考虑到3G商用初期、4G商用初期、NB-IoT商用初期运营商均对终端进行大范围补贴以刺激终端数量增长,所以5G商用初期运营商仍然可能对VR/AR终端进行补贴。具体的补贴方式有两种:一是补贴终端。类似于3G、4G商用初期补贴智能手机、NB-IoT商用以来补贴物联网模组,5G商用后运营商有望对VR/AR终端进行一定量的补贴。二是补贴流量。类似于在4G时代补贴微信流量,运营商也可能选择对VR/AR流量进行补贴,以促进VR消费者对于5G流量的使用。

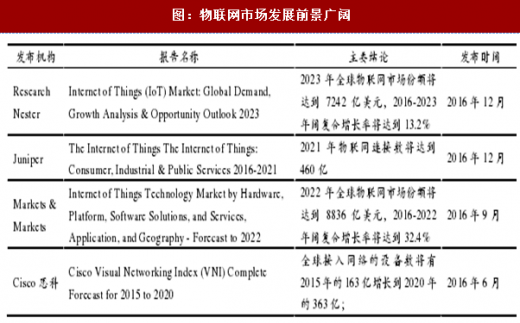

物联网搭建起万物互联的网络通道,是5G的重要应用方向。5G三大应用场景中,高可靠低时延、海量机器连接两个场景是典型的物联网场景,对应的是车联网、远程医疗、工业控制、智慧城市等具体物联网应用领域。物联网作为继个人计算机、互联网之后,当今世界最具发展潜力的产业之一,正在有力带动传统产业转型升级,引领战略性新兴产业发展,推动社会生产和经济发展方式的深度变革。智慧城市,智能网联汽车、智能家电、智能机器人、可穿戴设备等,数以百亿计的新设备将接入万物互联的网络。据研究机构Gartner的最新预测,2020年全球联网设备数量将达到260亿个,物联网市场规模将达到1.9万亿美元。

参考观研天下发布《2018年中国物联网市场分析报告-行业运营态势与发展趋势预测》

图:物联网市场发展前景广阔

AR设备将成为现实世界和数字世界的信息纽带。目前AR设备在消费级市场的使用场景多为营销和教育领域,用户通过智能设备扫描提前设臵好的图片获得AR体验。物联网时代,AR设备的应用场景将大大扩展。物联网时代AR设备获取信息的方式将不再限于通过被动式的交互技术感知周围环境,而将扩展到主动式向物联网络索取数据。例如在智能网联汽车的应用场景下,AR头显通过计算机视觉技术感知周围环境将会过于缓慢且精确度差,但是通过接入车联网,AR设备将会实时获取车、路、人的信息,并将人们想要的内容呈现出来,这就体现了AR设备作为现实世界和数字世界纽带的作用。同样,AR设备还将借助物联网络,将应用场景扩展至工业生产、智慧城市、远程医疗、文化旅游等工作生活的方方面面。

图:AR设备将成为物联网时代人获取信息的重要工具

运营商有望加入生态助力VR/AR快速普及

VR/AR的产业发展需要5G等基础技术的加持,而5G的后续发展也需要VR/AR等关键应用的拉动。自2015年5G技术规划开始,VR/AR就和4K、8K高清视频一道被列为5G网络部署初期的关键应用。5G规划初期的典型应用场景有三个,其中增强移动宽带场景就是对应于VR/AR、4K8K高清视频的,也是2020年5G正式商用后首先聚焦的应用场景。2018年1月3日,IMT-2020(5G)推进组5G应用工作组正式成立,目的是凝聚产业力量,促进5G行业应用解决方案的成熟。根据我们对5G应用工作组成员的草根调研,从设备商、运营商和各地的交流情况来看,VR/AR依然是5G建设初期重点发展的应用方向之一,三大运营商在5G试验网建设的同时会加大力度推进5G在VR/AR领域的应用。

由于VR/AR业务担负着在5G部署初期“吃掉”大量带宽的任务,所以运营商极有可能在5G商用初期对VR/AR业务进行补贴。从通信运营商角度来看,数据流量已经替代语音通话成为其最大的利润来源。根据工信部数据,2017年国内移动数据流量达到1.7EB,同比较2016年增长144%,远高于全球平均增幅。5G时代,带宽大幅增加,运营商需要想VR/AR、4K8K高清视频等大流量应用来帮助流量继续增长。考虑到3G商用初期、4G商用初期、NB-IoT商用初期运营商均对终端进行大范围补贴以刺激终端数量增长,所以5G商用初期运营商仍然可能对VR/AR终端进行补贴。具体的补贴方式有两种:一是补贴终端。类似于3G、4G商用初期补贴智能手机、NB-IoT商用以来补贴物联网模组,5G商用后运营商有望对VR/AR终端进行一定量的补贴。二是补贴流量。类似于在4G时代补贴微信流量,运营商也可能选择对VR/AR流量进行补贴,以促进VR消费者对于5G流量的使用。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。