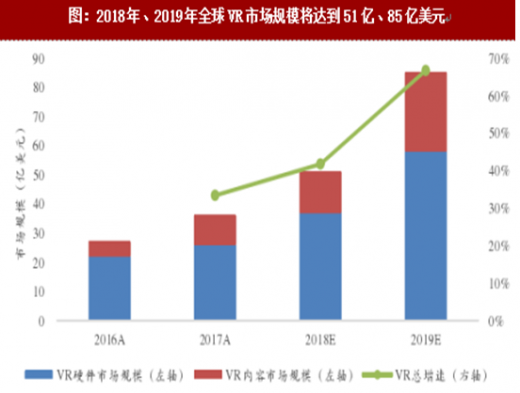

2018年将成VR市场拐点之年,2019年全球VR市场规模将超过80亿美元。随着VR硬件不断迭代和销售价格不断下降,硬件出货速度将明显提升,杀手级应用开始涌现,VR行业经历了2016、2017年的平淡发展之后,将在2018年出现二次增长的拐点。根据TrendForce统计,2017年VR硬件头显出货370万台(统计口径包括PC/主机头显、VR一体机,不包含三星GearVR等移动VR),其中SonyPSVR、HTCVive和OculusRift分别出货170万、50万和70万台。基于此数据,我们测算2017年全球VR硬件市场规模达到26亿美元,VR软件市场达到十亿美元量级。2018年,预计SonyPSVR基于其良好的PS用户基数,销量将小幅上涨至200万台,HTCVive和OculusRift由于新产品面世,销量将会增加至110万和160万台,WindowsVR和其他品牌VR头显、一体机合计出货125万台。2018年VR软件市场将继续保持增长态势,以《辐射4》为代表的营收规模在千万美元的游戏大作陆续各大消费级内容平台,B端内容市场也将会在工业、教育、国防等领域继续扩大。2019年及以后,5G技术将帮助VR硬件快速渗透消费级市场,VR硬件设备和内容两端形成良性互动,革命性的新产品、新业态将加速涌现。预计2018、2019年全球VR市场规模分别达到51亿、85亿美元,增长率分别达到42%和67%,VR行业将重回高速增长通道。

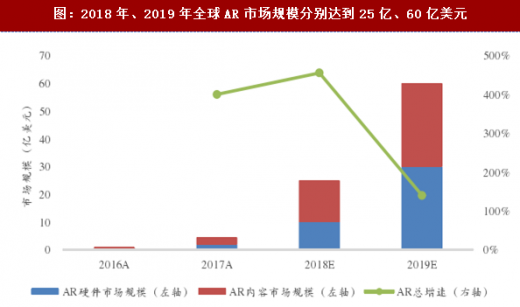

智能手机成AR初代硬件载体,MagicLeap、Apple有望先后引领AR头显市场。2017年AR市场发展尚处于初期,硬件市场主要集中在工业、教育等B端领域,微软的HoloLens尚未大量出货,联想Mirage出货近50万台成硬件领域唯一亮点;软件市场以营销、展示等AR轻度应用为主。我们测算,2017年全球AR市场规模仅5亿美元左右。2018年将成为AR发生重要变革的一年。硬件端MagicLeapOne将于2018年下半年发货,售价1500-2000美元,考虑到产能及价格因素,我们预计MagicLeapOne2018年出货量将在20-40万台,将会帮助AR硬件市场规模扩大到十亿量级。软件端变化将更加巨大,在Apple和Google相继发布ARKit和ARCore之后,智能手机将成为AR初代硬件载体,手机AR应用将在2018年快速发展,促使AR内容端市场规模大幅增长到15亿美元。2019年Apple有望发布自家AR头显设备,AR内容市场也将越发成熟,共同将AR市场推向一个更高的高度。预计2018、2019年全球AR市场规模分别为25、60亿美元。虽然近阶段AR市场规模小于VR市场规模,但是未来AR将会凭借其广泛的应用场景实现追赶并反超。

参考观研天下发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

VR开启百亿消费级蓝海市场,硬件、内容将迎来黄金时代。目前VR行业B端的发展速度明显快于C端,因为B端对于硬件设备的成本相对不敏感,且内容方面可以进行深度定制,更易于获得。但是随着消费级市场的日趋成熟,用户教育的成果逐步显现,消费级市场将迎来高速增长,潜力大大超过企业级市场。根据我们测算,2018年、2019年VR消费级市场规模将达到35亿和58亿美元,增长速度远高于2017年;预计2020年VR消费级市场规模有望达到近百亿量级。消费级市场的大爆发主要得益于硬件产品销售的放量和游戏、展示、营销等领域出现的杀手级应用。硬件方面,VR消费级终端及其供应链、体感交互设备、全景摄像头、动作捕捉系统等领域将会受益。内容方面,VR+游戏、VR+直播、VR+电影、VR+旅游、VR+电商将会成为重要受益领域。

图:2018年、2019年全球VR市场规模将达到51亿、85亿美元

参考观研天下发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

图:2018年、2019年全球AR市场规模分别达到25亿、60亿美元

VR开启百亿消费级蓝海市场,硬件、内容将迎来黄金时代。目前VR行业B端的发展速度明显快于C端,因为B端对于硬件设备的成本相对不敏感,且内容方面可以进行深度定制,更易于获得。但是随着消费级市场的日趋成熟,用户教育的成果逐步显现,消费级市场将迎来高速增长,潜力大大超过企业级市场。根据我们测算,2018年、2019年VR消费级市场规模将达到35亿和58亿美元,增长速度远高于2017年;预计2020年VR消费级市场规模有望达到近百亿量级。消费级市场的大爆发主要得益于硬件产品销售的放量和游戏、展示、营销等领域出现的杀手级应用。硬件方面,VR消费级终端及其供应链、体感交互设备、全景摄像头、动作捕捉系统等领域将会受益。内容方面,VR+游戏、VR+直播、VR+电影、VR+旅游、VR+电商将会成为重要受益领域。

图:2018年、2019VR消费级市场规模将达到35亿、58亿美元

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。