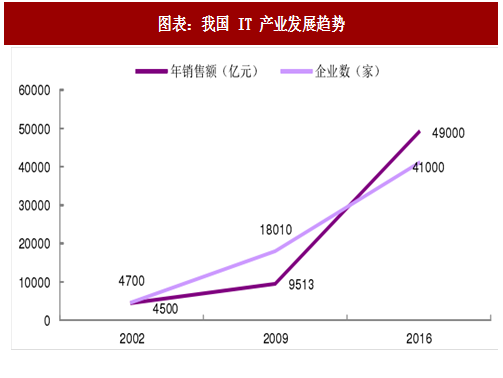

我国的 IT 产业自 21 世纪以来经历了快速发展,行业销售额和企业数量显著增加。我国 IT 产业主要包括应用计算机科学和通信技术来设计、开发、安装和实施信息系统及应用软件。21 世纪初,我国的 IT 产业年销售额仅为 4500 亿元,企业数量仅为 4700 家;而 2016 年我国的 IT 产业年销售额已增值 49000 亿元,企业数量已达 41000 家,增速迅猛。

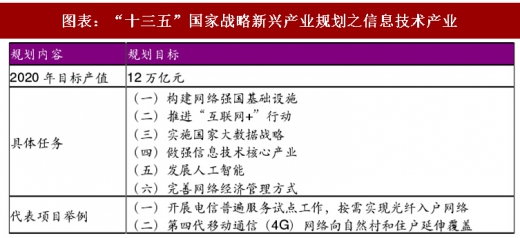

作为国家的新兴战略产业之一,我国的 IT 产业增长空间将继续拓展,在 GDP 中的比重将持续提升。《“十三五”国家战略性新兴产业发展规划》明确提出,“加快发展壮大新一代信息技术、高端装备、新材料、生物、新能源汽车、新能源、节能环保、数字创意等战略性新兴产业。到 2020 年,战略性新兴产业增加值占国内生产总值比重达到 15%,形成新一代信息技术、高端制造、生物、绿色低碳、数字创意等 5 个产值规模 10 万亿元级的新支柱,并在更广领域形成大批跨界融合的新增长点,平均每年带动新增就业 100 万人以上”。作为国家战略性新兴产业,IT 行业将继续保持快速增长的势头,根据上述规划提出的发展目标,2016-2020 年行业复合增速将达到 20.8%,国家战略地位不断提升。

在发展历程中,IT 行业的热点也在不断变迁。IT 产业始终处于动态发展过程,每 5-7 年涌现新的核心技术及行业热点。回顾我国的 IT 产业发展历程,自 21 世纪以来,我国已先后经历了计算机普及、互联网、移动互联网几个阶段。目前,VR/AR 和人工智能呈现出蓬勃发展态势,有望成为继移动互联网之后的 IT 行业热点。

参考观研天下发布《2018年中国IT及智能设备行业分析报告-市场深度分析与发展前景研究》

(1)计算机普及阶段:2000-2004 年。2001 年,自主知识产权的 CPU 龙芯研发成功,国人对计算机行业的关注度显著提升,国内家庭进入了计算机普及阶段。国际计算机巨头如戴尔、惠普、苹果等纷纷将中国看作最具潜力的计算机市场,国内品牌如联想、方正、神舟、长城纷纷崛起。2000 年,我国城市家庭每百户拥有计算机 9.7 台,2004 年,我国城市家庭每百户拥有计算机达到 33.1 台。

(1)计算机普及阶段:2000-2004 年。2001 年,自主知识产权的 CPU 龙芯研发成功,国人对计算机行业的关注度显著提升,国内家庭进入了计算机普及阶段。国际计算机巨头如戴尔、惠普、苹果等纷纷将中国看作最具潜力的计算机市场,国内品牌如联想、方正、神舟、长城纷纷崛起。2000 年,我国城市家庭每百户拥有计算机 9.7 台,2004 年,我国城市家庭每百户拥有计算机达到 33.1 台。

(2)互联网普及阶段:2004-2009 年。Web 2.0 概念被广泛熟知,国家发改委、国务院信息化办联合发布我国首部《电子商务发展“十一五”规划》。2008 年 CNNIC 公布我国网民数量达到 2.53 亿,首次大幅度超过美国,网民规模跃居世界第一位;中国网民中接入宽带比例为 84.7%,宽带网民数已达到 2.14 亿人,宽带网民规模世界第一。以百度、阿里、腾讯为代表的互联网企业影响力不断提升,博客、SNS、搜索引擎、电子商务成为社会热点。

(3)移动互联网普及阶段:2009 年-至今。2009 年工信部发放 3G 牌照、2013 年工信部发放 4G 牌照,电信网、广播电视网和互联网三网融合进程加速。腾讯推出微信,阿里巴巴推出支付宝,百度深耕手机地图,同时作为O2O模式的代表美团、共享经济模式代表滴滴出行及摩拜单车纷纷出现。

截至 2017 年 6 月,我国手机网民规模达 7.24 亿,手机网民占比达 96.3%。

(4)VR/AR、人工智能及区块链阶段。移动互联网红利期已过已成为业界共识,目前来看,VR/AR 人工智能及区块链有望成为继移动互联网之后下一个 IT 行业热点。2014 年 Facebook 收购 Oculus,虚拟现实(VR)技术受到大众关注。2016 年,国内 VR 厂商抢滩 VR 概念,布局 VR 产品生产线,预计 2020 年前全球 VR 产业规模将超过 1000 亿美金。人工智能(AI)方面,百度的无人驾驶、科大讯飞的语音识别、大疆的无人机已成为国内人工智能方面的典型产品。2017 年国务院发布《新一代人工智能发展规划》, 明确了人工智能的战略地位。而区块链技术凭借去中心化,公开透明、不可篡改的特点,能够降低成本、提高效率,被认为是未来技术的发展方向。

图表:我国 IT 产业发展趋势

图表:“十三五”国家战略新兴产业规划之信息技术产业

在发展历程中,IT 行业的热点也在不断变迁。IT 产业始终处于动态发展过程,每 5-7 年涌现新的核心技术及行业热点。回顾我国的 IT 产业发展历程,自 21 世纪以来,我国已先后经历了计算机普及、互联网、移动互联网几个阶段。目前,VR/AR 和人工智能呈现出蓬勃发展态势,有望成为继移动互联网之后的 IT 行业热点。

参考观研天下发布《2018年中国IT及智能设备行业分析报告-市场深度分析与发展前景研究》

图表:我国 IT 行业发展历程梳理

(2)互联网普及阶段:2004-2009 年。Web 2.0 概念被广泛熟知,国家发改委、国务院信息化办联合发布我国首部《电子商务发展“十一五”规划》。2008 年 CNNIC 公布我国网民数量达到 2.53 亿,首次大幅度超过美国,网民规模跃居世界第一位;中国网民中接入宽带比例为 84.7%,宽带网民数已达到 2.14 亿人,宽带网民规模世界第一。以百度、阿里、腾讯为代表的互联网企业影响力不断提升,博客、SNS、搜索引擎、电子商务成为社会热点。

(3)移动互联网普及阶段:2009 年-至今。2009 年工信部发放 3G 牌照、2013 年工信部发放 4G 牌照,电信网、广播电视网和互联网三网融合进程加速。腾讯推出微信,阿里巴巴推出支付宝,百度深耕手机地图,同时作为O2O模式的代表美团、共享经济模式代表滴滴出行及摩拜单车纷纷出现。

截至 2017 年 6 月,我国手机网民规模达 7.24 亿,手机网民占比达 96.3%。

(4)VR/AR、人工智能及区块链阶段。移动互联网红利期已过已成为业界共识,目前来看,VR/AR 人工智能及区块链有望成为继移动互联网之后下一个 IT 行业热点。2014 年 Facebook 收购 Oculus,虚拟现实(VR)技术受到大众关注。2016 年,国内 VR 厂商抢滩 VR 概念,布局 VR 产品生产线,预计 2020 年前全球 VR 产业规模将超过 1000 亿美金。人工智能(AI)方面,百度的无人驾驶、科大讯飞的语音识别、大疆的无人机已成为国内人工智能方面的典型产品。2017 年国务院发布《新一代人工智能发展规划》, 明确了人工智能的战略地位。而区块链技术凭借去中心化,公开透明、不可篡改的特点,能够降低成本、提高效率,被认为是未来技术的发展方向。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。