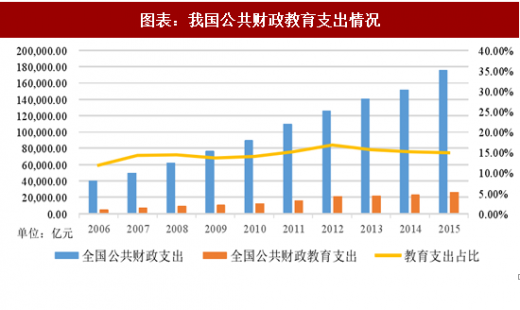

教育是民族振兴、社会进步的基石。优先发展教育、提高教育现代化水平,对实现全面建设小康社会奋斗目标、建设富强民主文明和谐的社会主义现代化国家具有决定性意义。在此背景下,国家不遗余力的加大对教育的投入, 2006 年至 2016 年十余年间,全国公共财政教育支出从 4,780.41 亿元增长至 28,072.78 亿元,年均复合增长率 19.37%。

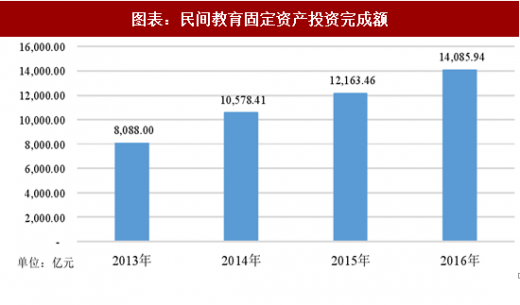

中国人自古以来就重视教育。当前的中国社会快速进步,经济飞速发展,民众对教育的投入程度与日俱增。因此,教育领域的资金投入,除了公共财政教育支出外,还有社会的教育固定资产投资和居民的家庭教育支出。

2013 年至 2016 年民间教育固定资产投资完成额从 8,088 亿元增加至14,085.94 亿元,年均复合增长 20.31%。2015 年,我国居民人均文教类消费支出 1,723 元,同比增长 12.18%,当年我国总人口 13.75 亿,合计 2015 年我国居民文教类消费支出 23,684.70 亿元。

按照 2015 年我国全国公共财政教育支出 26,271.88 亿元,民间教育固定资产投资完成额 12,163.46 亿元,居民文教类消费支出 23,684.70 亿元计算,我国 2015 年文教类领域资金投入约为 6.3 万亿左右。

参考观研天下发布《2018年中国教育市场分析报告-行业深度分析与投资前景研究》

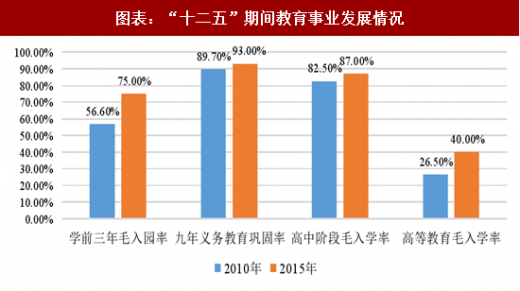

教育领域投入的持续高速增长,带来的是教育事业的快速发展。2015年较 2010年学前三年毛入园率、九年义务教育巩固率、高中阶段毛入学率和高等教育毛入学率,分别增长 18.40%、3.30%、4.50%和 13.50% 。

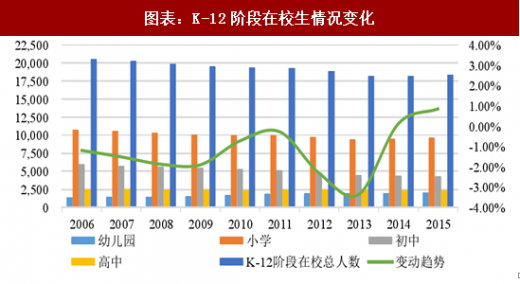

近年来,我国二胎政策陆续放开,2011 年 11 月中国各地全面实施双独二孩政策;2013 年 12 月中国实施单独二孩政策;2015 年 10 月实施全面二孩政策。受此政策影响,我国 K-12 阶段在校学生人数从 2014 年开始恢复增长。 2014 年、2015 年 K-12 阶段在校生人数分别为 18,239 万人和 18,394 万人,同比增长 0.12%和 0.85% 。

数据显示,2016 年 38.60%的家庭每年家庭教育产品支出大于 6,000 元 。受城市间家庭收入差异的影响,一线城市、二线城市和三四线城市平均月教育产品支出大于 1,000 元的比例分别为 32.80%、17.20%和 7.00% ,二线和三四线城市随着收入的增长,教育支出的潜力较大。

从数据来看,目前中国教育市场体量巨大,随着国民生活水平进一步提升,家长在注重孩子课内学习的同时也加大了对课外综合素质的关注。

图表:我国公共财政教育支出情况

中国人自古以来就重视教育。当前的中国社会快速进步,经济飞速发展,民众对教育的投入程度与日俱增。因此,教育领域的资金投入,除了公共财政教育支出外,还有社会的教育固定资产投资和居民的家庭教育支出。

2013 年至 2016 年民间教育固定资产投资完成额从 8,088 亿元增加至14,085.94 亿元,年均复合增长 20.31%。2015 年,我国居民人均文教类消费支出 1,723 元,同比增长 12.18%,当年我国总人口 13.75 亿,合计 2015 年我国居民文教类消费支出 23,684.70 亿元。

图表:民间教育固定资产投资完成额

参考观研天下发布《2018年中国教育市场分析报告-行业深度分析与投资前景研究》

教育领域投入的持续高速增长,带来的是教育事业的快速发展。2015年较 2010年学前三年毛入园率、九年义务教育巩固率、高中阶段毛入学率和高等教育毛入学率,分别增长 18.40%、3.30%、4.50%和 13.50% 。

图表:“十二五”期间教育事业发展情况

图表:K-12阶段在校生情况变化

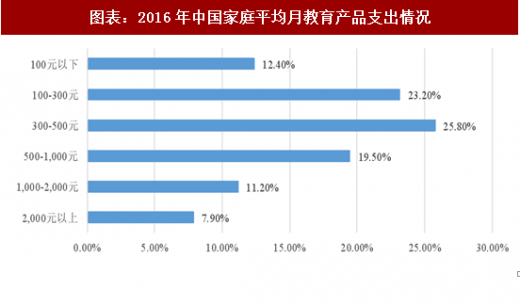

数据显示,2016 年 38.60%的家庭每年家庭教育产品支出大于 6,000 元 。受城市间家庭收入差异的影响,一线城市、二线城市和三四线城市平均月教育产品支出大于 1,000 元的比例分别为 32.80%、17.20%和 7.00% ,二线和三四线城市随着收入的增长,教育支出的潜力较大。

图表:2016年中国家庭平均月教育产品支出情况

从数据来看,目前中国教育市场体量巨大,随着国民生活水平进一步提升,家长在注重孩子课内学习的同时也加大了对课外综合素质的关注。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。