区别 |

直播电商 |

传统电商 |

内容呈现 |

主播导购与用户互动 |

商品详情页及图文信息 |

属性特征 |

娱乐+营销 |

营销 |

商业逻辑 |

货找人,主播将商品呈现给用户 |

人找货,用户自行搜索所需商品 |

商品价格 |

价格具有一定优势,日常通过秒杀、礼赠、降价等手段吸引用户 |

价格优势不明显,价格较为稳定,日常折扣小 |

互动性 |

强,主播与用户进行实时互动 |

弱 |

转化率 |

较高 |

较低 |

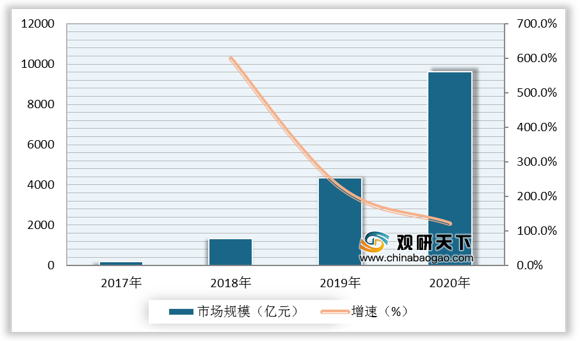

根据数据显示,2019年,我国直播电商行业市场规模为4338亿元,较上年同比增长226.2%;2020年,我国直播电商行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

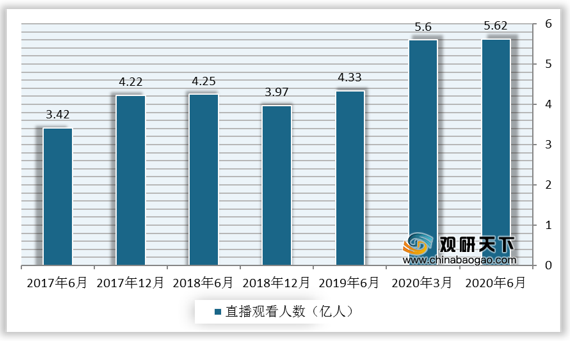

(1)网络购物与直播观看习惯的培养为直播电商的蓬勃发展奠定坚实的用户基础。根据数据显示,我国直播观看人数由2017年6月的3.42亿人上升至2020年6月的5.62亿人。

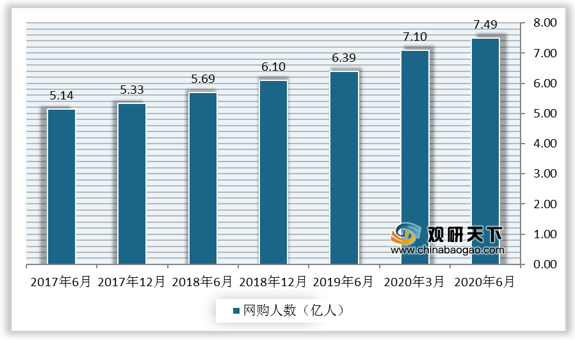

根据数据显示,我国网购人数由2017年6月的5.14亿人上升至2020年6月的7.49亿人。

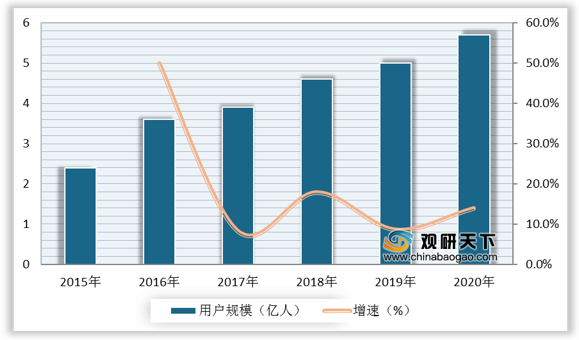

(2)“直播+电商”这种互联网新型销售渠道其本质为借助私域流量营销商品,在线直播规模迅速攀升,为商品营销提供新渠道。从用户角度出发,直播电商满足其个性化需求的同时又可降低商家库存。

根据数据显示,2019年,我国在线直播用户规模为5亿人,较上年同比增长8.7%;2020年,我国在线直播用户规模为**亿人,较上年同比增长**%。

二、 劣势分析

(1)主播直播带货费用较高,因此商家入局直播电商在快速获得曝光度的同时也要考虑经营和成本问题。

直播带货费用 |

|

薇娅、李佳琦等头部主播 |

5-6万元服务费(坑位费),美妆佣金40%,另加较高折扣力度。双11最高服务费可达15万元 |

腰部主播 |

服务费2000元-2万元,佣金20-40%。其中美妆40% |

素人主播 |

服务费900元左右,佣金20 |

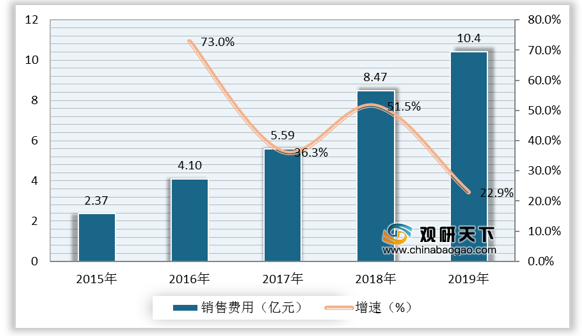

以御家汇为例:御家汇股份有限公司是中国A股首家电商上市公司,旗下拥有御泥坊、小迷糊、大水滴、花理花等多个自主护肤品牌。在实现逐年业绩增长的同时,销售费用的快速提高对御家汇运营是一大挑战。

根据数据显示,2018年,御家汇销售费用为8.47亿元,较上年同比增长51.5%;2019年,御家汇销售费用为10.4亿元,较上年同比增长22.9%。

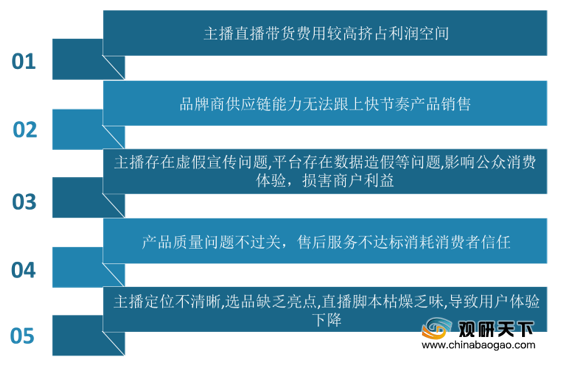

(2)除成本高挤占利润外,直播电商目前存在的问题还包括品牌商供应链能力无法跟上快节奏产品销售;主播存在虚假宣传问题,平台存在数据造假等问题,影响公众消费体验,损害商户利益;产品质量问题不过关,售后服务不达标消耗消费者信任;主播定位不清晰,选品缺乏亮点,直播脚本枯燥乏味,导致用户体验下降。这些内部劣势将对行业的发展产生不良影响。

三、 机遇分析

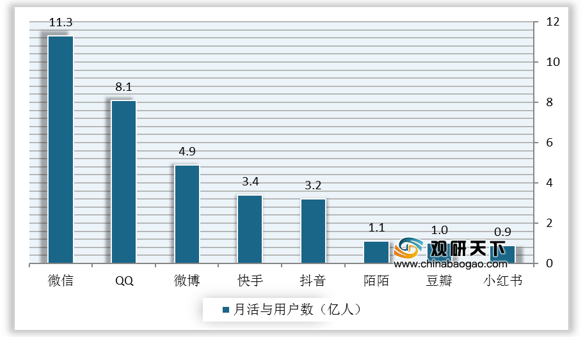

(1)社交媒体蓬勃发展为用户的网络购物提供新的信息获取渠道。智能终端的普及为微博、微信、短视频等多样化社交媒介的蓬勃发展奠定了基础。社交媒介已成为移动端核心流量入口,聚集了大量有网购能力的用户,其庞大的流量资源为电商降低引流成本提供了良好的解决方向。微信、QQ、微博在网购群体日常使用的频次较高,将为社交营销带来高效的品牌传播

根据数据显示,2019年H1,我国典型社交APP如微信、QQ、微博、快手、抖音、陌陌、豆瓣、小红书月活跃用户数分别为11.3亿人、8.1亿人、4.9亿人、3.4亿人、3.2亿人、1.1亿人、1亿人、0.9亿人。

(2)网红经济价值凸显,网红经济客户转化率高。社交媒体的发展为网红经济的诞生铺设了渠道。网红通过与粉丝的网络互动获得持久的网络影响力和话语权,对合作产品进行介绍、使用、引导购买,利用粉丝的支持和关注进行流量变现,形成网红电商的商业闭环。在网红经济的产业链中,各参与主体分工明确,网红利用直播平台和社交平台进行产品宣传、试穿等内容生产,公司或合作厂家负责商品的生产、制作和分销,最后的营业额按比例分成。

类别 |

超级网红 |

中级网红 |

小型网红 |

迷你网红 |

关键驱动因素 |

多数为经验丰富的品牌代言人;配备专业管理团队;可对品牌产生规模化影响 |

相对超级KOL合作度更高;粉丝群规模较大 |

网红经济内容更具针对性;营销活动价格优惠明显 |

适用于小众市场;KOL精力、时间管理难度较低;可与客户达成个人化联系 |

粉丝量 |

50万人以上 |

10万人-50万人 |

1万人-10万人 |

1千人-1万人 |

局限 |

合作费用较高;KOL高曝光降低消费者参与度;品牌商影响力具备决定性作用 |

品牌需求增加KOL竞争度;消费者对KOL要求更趋差异化;粉丝牛活态度转化较快 |

对KOL时间、精力要求更高;KOL对品牌影响力较小;品牌风格选择局限性较强 |

粉丝规模小,推广范围有限;KOL内容创怍难度较高,资源有限 |

(3)资本全产业链布局直播电商赛道,助力产业生态的构建与完善。直播电商行业投资覆盖了产业链各环节参与者,既包括以魔筷科技为代表的直播运营商,也囊括了以谦寻、构美等为代表的MCN机构。资本大量涌入直播电商赛道,驱动产业生态的构建与优化。

企业名称 |

融资轮次 |

融资金额 |

融资时间 |

领投资本 |

魔筷科技 |

C+轮 |

亿元以上 |

2020年10月 |

钟鼎资本、五源资本等 |

阿里推推 |

天使轮 |

1200万美元 |

2020年9月 |

N&C资本 |

构美 |

A轮 |

数千万人民币 |

2020年3月 |

华映资本、道合资本等 |

生活有鱼 |

天使轮 |

2000万人民币 |

2020年2月 |

赛富亚洲 |

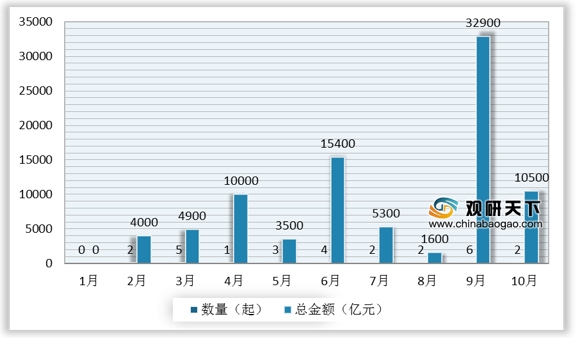

根据数据显示,2020年9月,我国直播电商行业投融资数量为6起,总金额为32900亿元;2020年10月,我国直播电商行业投融资数量为2起,总金额为10500亿元。

四、 威胁分析

(1)商家及主播的持续增加,迅速瓜分流量红利。加之各方势力涌入直播电商市场,并推出系列计划,流量红利逐渐下降,行业竞争越发激烈。

企业 |

进入直播电商基本情况 |

京东 |

投入至少10亿元资源推动红人孵化计划。选拔不超过5名红人成为京东平台的“京品推荐官” |

蘑菇街 |

发布“2019蘑菇街直播双百计划”计划在2019年度内孵化100个销售额破千万的优质主播 |

考拉 |

APP上线直播功能,短视频频道“考拉ONE物”已拥有10000+达人 |

小红书 |

2019内测直播功能,定向邀请达人参与体验 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国直播电商行业分析报告-市场现状调查与投资战略研究》

《2021年中国直播电商行业分析报告-行业运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。