拼多多契机:智能手机加速下沉,电商品质化升级

移动互联网和智能手机普及度不断上升,促使移动支付等发展迅速。2017年,我国网民数达7.72亿人,占比总人口55.5%,其中手机网民数7.5亿人,占整体网民的比重由2006年的0.2%稳步提升至2017年的97.5%;2017年智能手机出货量达4.61亿台,市场占有率约93.9%;艾媒报告《2017上半年中国智能手机市场研究报告》显示,截至2017年6月底,我国智能手机用户数达6.55亿人。

移动支付等技术在这一时期快速发展,2016年第三方移动支付市场规模58.8万亿元,2017年1-9月达81.4万亿元,同比增长102%,2013-2016年CAGR达274%。据艾媒咨询统计,2016年移动支付用户规模达4.62亿人,同比增长30.1%,2014-2016年CAGR为46.6%,预计2019年将增长至6.97亿人。

参考观研天下发布《2018-2023年中国移动网购产业市场规模现状分析与投资方向评估分析报告》

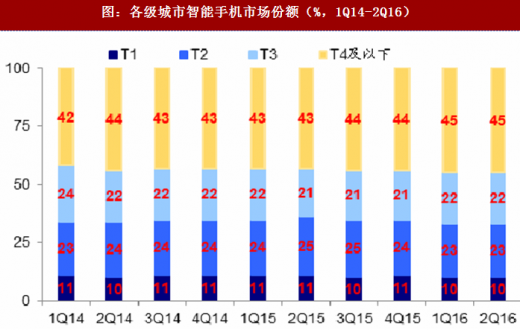

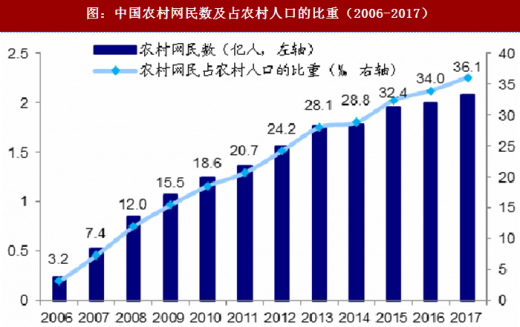

低线城市触网为拼多多带来新鲜流量。近年来以Vivo、OPPO为代表的智能手机通过线下渠道下沉三四线及以下市场,通过大卖场和夫妻老婆店等渠道将智能手机出售给广大低线市城市,低线城市用户的触网为拼多多带来大量新增流量。据GFK数据,3线及以下城市智能手机的市场份额维持在65%左右;据国家统计局统计,2017年我国农村网民达2.08亿人,占比农村人口也从2006年的3.2%逐年提升至2017年的36.1%。

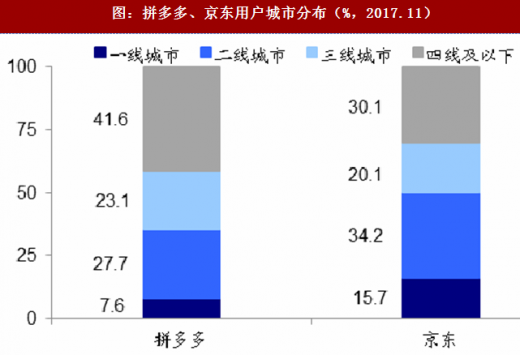

2015年前后京东和淘宝为代表的电商在1-2线城市竞争激烈,拼多多另辟蹊径,以3-6线城市为突破口,聚焦高价格敏感用户,实现快速发展。据极光大数据2017年11月的统计显示,拼多多APP近65%的用户分布在三线及以下城市,一线城市用户占比仅为7.56%,而京东在一线城市用户占比约15.7%;百度指数显示,公司89%的用户年龄为30岁及以上,其中50%为30-39岁。

电商品质化升级,拼多多接手降级市场。随着中产阶级的比重和财富不断增加,趋势消费更加多元化;同时以90后&00后为代表的年轻一代出生在中国经济高速发展期,“4+2+1”的家庭结构和未经历物资短缺年代,使得他们更加追求品质生活和独一无二的消费体验,消费逐渐进入品质化时代,这一趋势随着2017年以来的消费复苏而表现得愈加明显。

电商品质化升级,拼多多接手降级市场。随着中产阶级的比重和财富不断增加,趋势消费更加多元化;同时以90后&00后为代表的年轻一代出生在中国经济高速发展期,“4+2+1”的家庭结构和未经历物资短缺年代,使得他们更加追求品质生活和独一无二的消费体验,消费逐渐进入品质化时代,这一趋势随着2017年以来的消费复苏而表现得愈加明显。

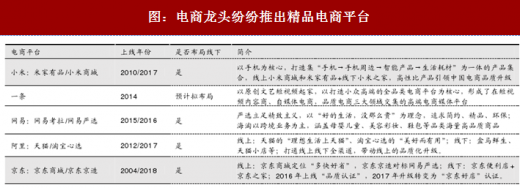

在此背景下,近年电商龙头纷纷布局精品电商,其中小米以高颜值、高性价比开创品质电商模式,阿里、京东分别在2017年中、2018年初推出品质电商平台。小米打造“手机→手机周边→智能产品→生活耗材”产品线,引领中国电商品质升级;网易严选立足精致主义,以ODM为新中产提供高颜值、高性比商品,建立“严选”模式;阿里以天猫“理想生活上天猫”、淘宝心选“美好而有用”等为线上着力点,以盒马生鲜、天猫小店、生活选集等为线下着力点,线上线下协同打造品质化升级;京东旗下“京造”对标网易严选,采用OEM/ODM模式,提供精选、高性价比、有调性的产品。

在此背景下,近年电商龙头纷纷布局精品电商,其中小米以高颜值、高性价比开创品质电商模式,阿里、京东分别在2017年中、2018年初推出品质电商平台。小米打造“手机→手机周边→智能产品→生活耗材”产品线,引领中国电商品质升级;网易严选立足精致主义,以ODM为新中产提供高颜值、高性比商品,建立“严选”模式;阿里以天猫“理想生活上天猫”、淘宝心选“美好而有用”等为线上着力点,以盒马生鲜、天猫小店、生活选集等为线下着力点,线上线下协同打造品质化升级;京东旗下“京造”对标网易严选,采用OEM/ODM模式,提供精选、高性价比、有调性的产品。

而这一时间段与拼多多成立和发展的时间段高度吻合,同时拼多多作为非上市公司,受市场监控和舆论压力较小,即当电商龙头均将资源集中在“消费升级”的电商品质化趋势中时,拼多多顺手接过了大量被消费升级挤出的商户和消费者,同时也对接满足了大量三线及以下城市用户的“消费升级”(参考品玩“消费降级巨头拼多多”)。

以阿里系为例:据QuestMobile统计显示,2017年11月卸载淘宝的用户中约50%于12月下载使用拼多多,而卸载拼多多的用户中约78%下载使用淘宝,双方的客户重合度较高。同时,整理了拼多多和淘宝就平台定位、品类、价格、用户、地区等指标对比可见:拼多多和淘宝均为全品类电商,产品价格相对较低,地区分布和用户分布的重合度较高,且平台入驻的要求均较低。

此外,由于淘宝的假货、产品质量等问题饱受诟病,自2015年工商总局事件后(工商总局宣称阿里系电商平台存在主体准入把关不严、对商品信息审查不力、销售行为管理混乱等5大突出问题,淘宝网随后向国家工商总局正式投诉),阿里加强了质量管理:

(1)天猫商城逐渐代替淘宝成为阿里的新名片,2017年5月天猫商城slogan从“上天猫就够了”升级为“理想生活-上天猫”,从满足当下购买需求转变为定义未来消费及商业趋势,和消费者、品牌商一起推动产业升级和消费升级;

(2)淘宝网加大打假力度,使用“商品大脑”、“图像识别”等黑科技进行假货防控,对于假货、刷单等行为进行严厉惩治。2017年共关闭24万个疑似侵权店铺,每1万笔订单中仅有1.49笔疑似假货,整体知识产权投诉量下降42%。

移动互联网和智能手机普及度不断上升,促使移动支付等发展迅速。2017年,我国网民数达7.72亿人,占比总人口55.5%,其中手机网民数7.5亿人,占整体网民的比重由2006年的0.2%稳步提升至2017年的97.5%;2017年智能手机出货量达4.61亿台,市场占有率约93.9%;艾媒报告《2017上半年中国智能手机市场研究报告》显示,截至2017年6月底,我国智能手机用户数达6.55亿人。

移动支付等技术在这一时期快速发展,2016年第三方移动支付市场规模58.8万亿元,2017年1-9月达81.4万亿元,同比增长102%,2013-2016年CAGR达274%。据艾媒咨询统计,2016年移动支付用户规模达4.62亿人,同比增长30.1%,2014-2016年CAGR为46.6%,预计2019年将增长至6.97亿人。

参考观研天下发布《2018-2023年中国移动网购产业市场规模现状分析与投资方向评估分析报告》

图:中国第三方移动支付市场规模(万亿元,2013-3Q2017)

图:中国移动支付用户规模(2014-2019E)

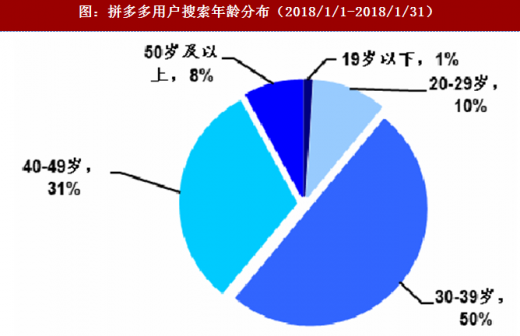

2015年前后京东和淘宝为代表的电商在1-2线城市竞争激烈,拼多多另辟蹊径,以3-6线城市为突破口,聚焦高价格敏感用户,实现快速发展。据极光大数据2017年11月的统计显示,拼多多APP近65%的用户分布在三线及以下城市,一线城市用户占比仅为7.56%,而京东在一线城市用户占比约15.7%;百度指数显示,公司89%的用户年龄为30岁及以上,其中50%为30-39岁。

图:拼多多用户搜索年龄分布(2018/1/1-2018/1/31)

图:拼多多、京东用户城市分布(%,2017.11)

图:各级城市智能手机市场份额(%,1Q14-2Q16)

图:中国农村网民数及占农村人口的比重(2006-2017)

图:我国人口年龄结构(2015年)

图:未来我国中产阶层占比将显著提升

图:电商龙头纷纷推出精品电商平台

而这一时间段与拼多多成立和发展的时间段高度吻合,同时拼多多作为非上市公司,受市场监控和舆论压力较小,即当电商龙头均将资源集中在“消费升级”的电商品质化趋势中时,拼多多顺手接过了大量被消费升级挤出的商户和消费者,同时也对接满足了大量三线及以下城市用户的“消费升级”(参考品玩“消费降级巨头拼多多”)。

以阿里系为例:据QuestMobile统计显示,2017年11月卸载淘宝的用户中约50%于12月下载使用拼多多,而卸载拼多多的用户中约78%下载使用淘宝,双方的客户重合度较高。同时,整理了拼多多和淘宝就平台定位、品类、价格、用户、地区等指标对比可见:拼多多和淘宝均为全品类电商,产品价格相对较低,地区分布和用户分布的重合度较高,且平台入驻的要求均较低。

图:综合电商APP2017年11月卸载用户12月去向

图:拼多多与淘宝对比

(1)天猫商城逐渐代替淘宝成为阿里的新名片,2017年5月天猫商城slogan从“上天猫就够了”升级为“理想生活-上天猫”,从满足当下购买需求转变为定义未来消费及商业趋势,和消费者、品牌商一起推动产业升级和消费升级;

(2)淘宝网加大打假力度,使用“商品大脑”、“图像识别”等黑科技进行假货防控,对于假货、刷单等行为进行严厉惩治。2017年共关闭24万个疑似侵权店铺,每1万笔订单中仅有1.49笔疑似假货,整体知识产权投诉量下降42%。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。