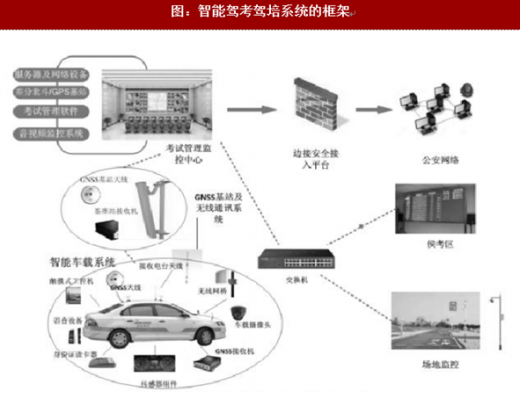

传统的驾驶人考试系统场考部分是基于地磁传感器、超声波传感器、视频传感器等传统传感器实现系统评判,有初始投入成本大、运行维护费用高、受环境影响大、精度低等缺点。北斗高精度智能驾考驾培应用系统实现驾驶人考试由人工评判向智能化评判的转变,提高考试工作规范化、透明化。

参考观研天下发布《2018年中国驾考系统行业分析报告-市场深度分析与投资前景预测》

北斗高精度智能驾考驾培系统给驾校带来业务、数据两方面盈利。

业务盈利:使用同样数目的培训车辆,通过安装北斗高精度智能驾培系统,学员培训时间缩短,可以增大培训学员的数量;考生通过率提高,不会进行积压老生源;驾校可以进行滚动招生,进而提高驾校的经济收益。

数据盈利:根据第七届中国卫星导航学术年会上的报告,以深圳市为例,全市协会登记的驾校共计44家,全年驾考学员61万,平均每在一个驾校成功推广驾培产品,全年即可获得1.38万学员的培训数据,带来持续稳定的盈利。

政策鼓励、机动车及驾驶人数量迅速增长促进北斗智能驾考的发展。在系统推出的初期,市场拓展以直销为主,后期转化直销加代理的销售模式;根据市场发展形势,在主要市场设立办事处,提供产品营销和技术服务支持。

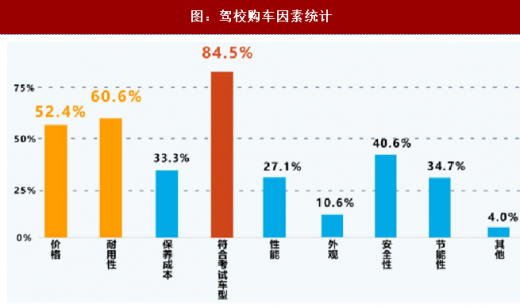

政策鼓励:随着公安部第123号令的发布,北斗高精度定位定向技术被引入驾考驾培市场。2015年底,国务院出台《关于推进机动车驾驶人培训考试制度改革的意见》,明确提出完善包括卫星定位系统在内的多种监管手段。各驾校在采购教练车时首先考虑的是要符合考试车型,可见考试对驾校购车决策有导向作用,随着政策对于北斗智能驾考的扶持,这将进一步推动卫星导航定位技术和产品在驾考和驾培市场上的应用。

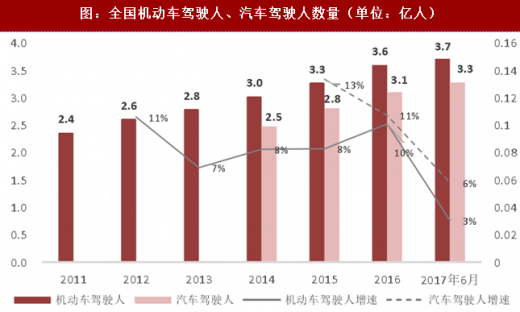

机动车及驾驶人数量增长:截至2017年6月底,全国机动车保有量达3.04亿辆,其中汽车2.05亿辆;机动车驾驶人达3.71亿人,其中汽车驾驶人3.28亿人,占驾驶人总量的88%。随着机动车保有量持续快速增长,机动车驾驶人数量也呈现迅猛增长趋势,近五年年均增量达2450万人。巨大的机动车及驾驶人增量反映驾驶培训的需求将更加旺盛,北斗高精度智能驾考驾培市场空间巨大。

截至2017年6月底,我国共有驾校16743所,教练车达75万辆左右,其中科目二、三考场有考试车3万余辆。通常驾校会将培训车辆的30%—50%安装上智能驾培设备。

假设未来按照50%车辆安装驾培系统,每套系统平均售价2.5万起,仅设备销售带来的市场体量值就达90亿以上。

每年机动车驾驶培训考试的学员达3000万余人,预计年设备增需求量在5万套左右,每年市场增量约10亿元。

参考观研天下发布《2018年中国驾考系统行业分析报告-市场深度分析与投资前景预测》

图:智能驾考驾培系统的框架

业务盈利:使用同样数目的培训车辆,通过安装北斗高精度智能驾培系统,学员培训时间缩短,可以增大培训学员的数量;考生通过率提高,不会进行积压老生源;驾校可以进行滚动招生,进而提高驾校的经济收益。

数据盈利:根据第七届中国卫星导航学术年会上的报告,以深圳市为例,全市协会登记的驾校共计44家,全年驾考学员61万,平均每在一个驾校成功推广驾培产品,全年即可获得1.38万学员的培训数据,带来持续稳定的盈利。

图:驾校购车因素统计

政策鼓励、机动车及驾驶人数量迅速增长促进北斗智能驾考的发展。在系统推出的初期,市场拓展以直销为主,后期转化直销加代理的销售模式;根据市场发展形势,在主要市场设立办事处,提供产品营销和技术服务支持。

政策鼓励:随着公安部第123号令的发布,北斗高精度定位定向技术被引入驾考驾培市场。2015年底,国务院出台《关于推进机动车驾驶人培训考试制度改革的意见》,明确提出完善包括卫星定位系统在内的多种监管手段。各驾校在采购教练车时首先考虑的是要符合考试车型,可见考试对驾校购车决策有导向作用,随着政策对于北斗智能驾考的扶持,这将进一步推动卫星导航定位技术和产品在驾考和驾培市场上的应用。

机动车及驾驶人数量增长:截至2017年6月底,全国机动车保有量达3.04亿辆,其中汽车2.05亿辆;机动车驾驶人达3.71亿人,其中汽车驾驶人3.28亿人,占驾驶人总量的88%。随着机动车保有量持续快速增长,机动车驾驶人数量也呈现迅猛增长趋势,近五年年均增量达2450万人。巨大的机动车及驾驶人增量反映驾驶培训的需求将更加旺盛,北斗高精度智能驾考驾培市场空间巨大。

图:全国机动车驾驶人、汽车驾驶人数量(单位:亿人)

假设未来按照50%车辆安装驾培系统,每套系统平均售价2.5万起,仅设备销售带来的市场体量值就达90亿以上。

每年机动车驾驶培训考试的学员达3000万余人,预计年设备增需求量在5万套左右,每年市场增量约10亿元。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。