一、国产工业机器人核心零部件逐渐突破

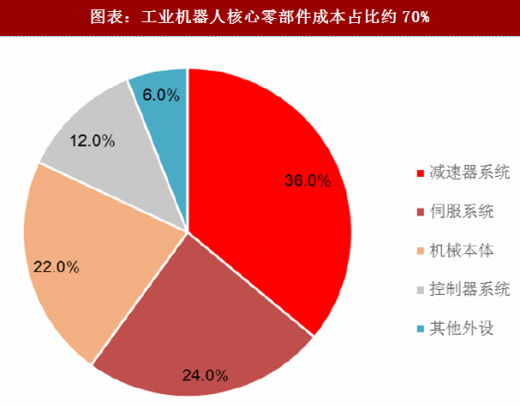

工业机器人核心零部件包含减速机,伺服系统和控制器,合计占成本的 70%,其中伺服系统占 24%,减速机系统占 36%,控制系统约 12%。相比于工业机器人本体和系统集成行业,核心零部件行业集中度较高,纳博特斯克和哈默纳科占据了减速机市场 75%的份额,控制器的竞争格局和工业机器人本体竞争格局类似,伺服系统也以日系和欧美系等企业为翘楚,目前核心零部件绝大部分依赖进口,各自的国产化进程也略有差异。

二、国内机器人企业有望借助外力实现控制器弯道超车

二、国内机器人企业有望借助外力实现控制器弯道超车

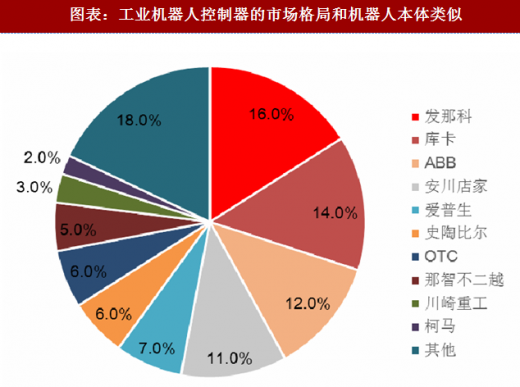

从全球来看,机器人厂家通常采用自己的控制器。控制器分为软件和硬件,硬件就是工业控制板卡,软件就是二次开发的算法等。从全球来看,机器人厂家一般会自己开发控制器以适配自己的工业机器人。比如“四大家族”一般各自采用自己品牌的控制器,所以控制器的市场份额和工业机器人本体的市场份额较为相似。

参考观研天下发布《2018-2024年中国工业机器人市场竞争现状分析与投资战略评估研究报告》

中国工业机器人控制器行业还未形成明显的竞争格局。控制器与本体一样,一般由机器人厂家自主设计研发。目前国外主流机器人厂商的控制器均为在通用的多轴运动控制器平台基础上进行自主研发,各品牌机器人均有自己的控制系统与之匹配,国内企业控制器尚未形成市场竞争力,但在发展过程中仍然涌现出一批具有代表性的企业,比如深圳固高、上海新时达等。

与第三方合作、外延并购可能是中国机器人企业提升控制器质量的有效途径。目前中国工业机器人企业尚未真正掌握控制器这一核心零部件技术,未来可能有两种趋势:①采用第三方供应商的控制器。工业机器人本体企业通过引进第三方的控制器,实现机器人控制技术提升,比如很多国产机器人企业采用固高科技的控制器,固高的产品适配从三轴到八轴各类型号机器人,在 PC based 控制器领域市占率接近 50%。②通过外延并购逐步引入国外的控制器技术。2017 年,埃斯顿收购 TRIO 公司 100%股权,TIRO 成立于 1987 年,总部坐落于英国的 Tewkesbury 市,是全球运动控制行业领军企业之一,其产品应用涵盖包装机械,3C 电子机械,印刷机械,工业机器人,食品生产线,娱乐行业等。同年,埃夫特完成了对意大利 ROBOX 的收购, ROBOX是一家创立于1975年的为机器人和运动控制系统设计和生产电子控制器的意大利公司,产品覆盖从简单的一或两个控制轴到最复杂的几十个控制轴。通过对 TRIO 和 ROBOX 的收购,国内工业机器人本体企业有望进一步提升控制器的水平。

驱控一体是机器人控制器未来的主流趋势。目前国内部分企业已经推出驱控一体化的控制器产品,例如固高科技生产的拿云(Marvie)六轴驱控一体机。通过将驱动器和控制器一体化可以提高接插线板的可靠性,从而保证整个机器人的稳定性,同时也节省了电柜和电气人员的相关成本,未来驱控一体可以有效实现核心零部件的模块化。

工业机器人核心零部件包含减速机,伺服系统和控制器,合计占成本的 70%,其中伺服系统占 24%,减速机系统占 36%,控制系统约 12%。相比于工业机器人本体和系统集成行业,核心零部件行业集中度较高,纳博特斯克和哈默纳科占据了减速机市场 75%的份额,控制器的竞争格局和工业机器人本体竞争格局类似,伺服系统也以日系和欧美系等企业为翘楚,目前核心零部件绝大部分依赖进口,各自的国产化进程也略有差异。

图表:工业机器人三大核心零部件

图表:工业机器人核心零部件成本占比约70%

从全球来看,机器人厂家通常采用自己的控制器。控制器分为软件和硬件,硬件就是工业控制板卡,软件就是二次开发的算法等。从全球来看,机器人厂家一般会自己开发控制器以适配自己的工业机器人。比如“四大家族”一般各自采用自己品牌的控制器,所以控制器的市场份额和工业机器人本体的市场份额较为相似。

参考观研天下发布《2018-2024年中国工业机器人市场竞争现状分析与投资战略评估研究报告》

中国工业机器人控制器行业还未形成明显的竞争格局。控制器与本体一样,一般由机器人厂家自主设计研发。目前国外主流机器人厂商的控制器均为在通用的多轴运动控制器平台基础上进行自主研发,各品牌机器人均有自己的控制系统与之匹配,国内企业控制器尚未形成市场竞争力,但在发展过程中仍然涌现出一批具有代表性的企业,比如深圳固高、上海新时达等。

图表:工业机器人控制器的市场格局和机器人本体类似

与第三方合作、外延并购可能是中国机器人企业提升控制器质量的有效途径。目前中国工业机器人企业尚未真正掌握控制器这一核心零部件技术,未来可能有两种趋势:①采用第三方供应商的控制器。工业机器人本体企业通过引进第三方的控制器,实现机器人控制技术提升,比如很多国产机器人企业采用固高科技的控制器,固高的产品适配从三轴到八轴各类型号机器人,在 PC based 控制器领域市占率接近 50%。②通过外延并购逐步引入国外的控制器技术。2017 年,埃斯顿收购 TRIO 公司 100%股权,TIRO 成立于 1987 年,总部坐落于英国的 Tewkesbury 市,是全球运动控制行业领军企业之一,其产品应用涵盖包装机械,3C 电子机械,印刷机械,工业机器人,食品生产线,娱乐行业等。同年,埃夫特完成了对意大利 ROBOX 的收购, ROBOX是一家创立于1975年的为机器人和运动控制系统设计和生产电子控制器的意大利公司,产品覆盖从简单的一或两个控制轴到最复杂的几十个控制轴。通过对 TRIO 和 ROBOX 的收购,国内工业机器人本体企业有望进一步提升控制器的水平。

驱控一体是机器人控制器未来的主流趋势。目前国内部分企业已经推出驱控一体化的控制器产品,例如固高科技生产的拿云(Marvie)六轴驱控一体机。通过将驱动器和控制器一体化可以提高接插线板的可靠性,从而保证整个机器人的稳定性,同时也节省了电柜和电气人员的相关成本,未来驱控一体可以有效实现核心零部件的模块化。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。