一、适龄劳动人口下降,人工成本增加倒逼工业机器人行业快速发展

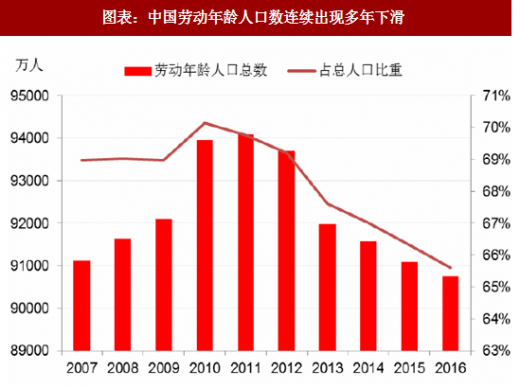

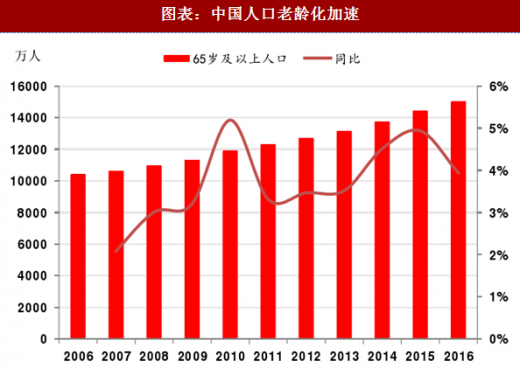

适龄劳动人口逐年下降,人口红利逐渐消失。根据国家统计局数据,2011~2016 年,中国 65 岁以上人口由 1.23 亿人增长至 1.50 亿人,CAGR 达 4.04%,老年人口占我国总人口的比重仍不断加大。与此同时,中国劳动年龄人口由 9.42 亿人锐减至 9.07 亿人,占总人口的比重由 69.83%跌落至 65.72%。老龄化的加速和劳动年龄人口的下降预示着中国劳动力供给正在逐渐减少,依靠人口红利发展制造业的时代悄然落幕。

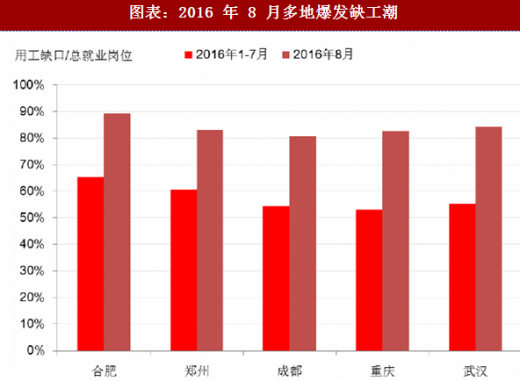

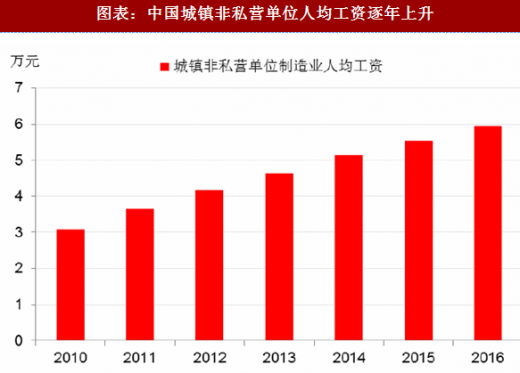

劳动力成本逐年上升,招工难成为阻碍制造业发展难题。劳动年龄人口下降,带来的是工人成本的上升。根据国家统计局数据, 2010~2016 年城镇非私营单位制造业人均工资由 3.07 万元增长至 5.95 万元,CAGR 达 11.66%。中国制造业成本逐渐高于周边东南亚国家,引发制造业利润下降和资本外流。根据中国测控网数据,2016 年中国一线城市用工缺口平均达 41%,尤其是 8 月份全国范围的“缺工”爆发让制造业用工企业和人力资源公司措手不及,缺少熟练产业工人成为制约企业发展的重要阻碍。

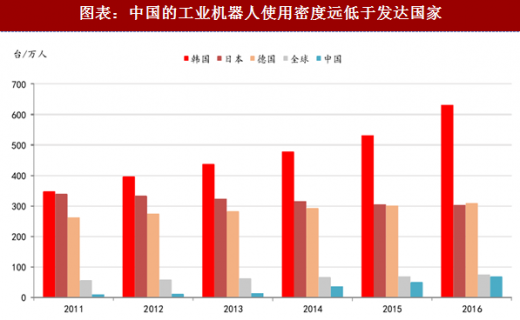

中国制造业工业机器人渗透率低,自动化改造大有可为。我国制造业自动化水平较低,从使用密度(每万名工人对应工业机器人数)和应用比例等指标看,我国与国外成熟市场相比仍处于较低水平。目前中国工业机器人使用密度仅为 68 台/万人,落后于国际平均水平 74 台/万人。横向对比发达国家,韩国的工业机器人使用密度为 631 台/ 万人,日本为 303 台/万人,德国为 309 台/万人。发达国家工业机器人使用密度远高于中国,中国制造业的工业机器人渗透率仍有提升空间。

二、缺乏核心零部件技术是国产自主品牌工业机器人的阿喀琉斯之踵

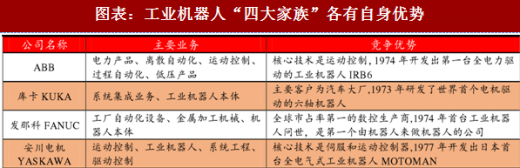

工业机器人“四大家族”具有价格和技术优势。①工业机器人“四大家族”出货量较大,以日本发那科为例,到 2015 年 11 月,发那科机器人的全球出货量已经达到 40 万台,这些工业机器人巨头凭借销量优势在核心零部件采购上具有很强的议价能力,相比国产自主品牌,他们的机器人的生产成本优势明显。② “四大家族”的稳定性较强,尤其是对机器人品质要求较高同时应用最多的汽车行业,品牌汽车的主机厂几乎清一色使用“四大家族”,极少使用国产自主品牌工业机器人。③“四大家族”不仅拥有自己的控制器、伺服电机等关键零部件技术,而且每家企业在关键零部件都有各自的核心优势,比如发那科的控制系统,安川的电机都是各自行业的翘楚。

缺乏核心技术和高成本致使国内自主品牌机器人本体盈利不容乐观。根据中国电子信息产业发展研究院发布的《中国机器人产业发展白皮书(2016 版)》数据,国产自主品牌机器人的精密减速机约 75% 采购自日本产品,超过 80%的伺服电机和驱动依赖进口。国内企业要以高出近 4 倍的价格购买减速机,以近 2 倍的价格购买伺服驱动器,过高的成本直接导致 70%以上的企业的本体业务处于亏损状态。

目前绝大部分的国产工业机器人本体业务都无法达到盈亏平衡点,很多都是通过做系统集成项目搭售自己的工业机器人,企业的账面盈利主要通过系统集成业务获得。根据草根调研,六轴工业机器人年出货量 2000~3000 台的公司已经是目前国产自主品牌中出货量较大的企业,而且现在行业有一种趋势,随着外资、合资品牌工业机器人逐渐降价,国产自主品牌工业机器人的盈亏平衡点被不断抬高。国产自主品牌机器人大部分只是简单的组装,很少像“四大家族”一样在关键零部件拥有自己的核心技术。我们认为国内自主品牌工业机器人本体迟迟无法实现突破的根本原因是工业机器人核心零部件国内尚未出现突破,这是国内整个工业机器人产业链的命脉。

适龄劳动人口逐年下降,人口红利逐渐消失。根据国家统计局数据,2011~2016 年,中国 65 岁以上人口由 1.23 亿人增长至 1.50 亿人,CAGR 达 4.04%,老年人口占我国总人口的比重仍不断加大。与此同时,中国劳动年龄人口由 9.42 亿人锐减至 9.07 亿人,占总人口的比重由 69.83%跌落至 65.72%。老龄化的加速和劳动年龄人口的下降预示着中国劳动力供给正在逐渐减少,依靠人口红利发展制造业的时代悄然落幕。

劳动力成本逐年上升,招工难成为阻碍制造业发展难题。劳动年龄人口下降,带来的是工人成本的上升。根据国家统计局数据, 2010~2016 年城镇非私营单位制造业人均工资由 3.07 万元增长至 5.95 万元,CAGR 达 11.66%。中国制造业成本逐渐高于周边东南亚国家,引发制造业利润下降和资本外流。根据中国测控网数据,2016 年中国一线城市用工缺口平均达 41%,尤其是 8 月份全国范围的“缺工”爆发让制造业用工企业和人力资源公司措手不及,缺少熟练产业工人成为制约企业发展的重要阻碍。

图表:中国劳动年龄人口数连续出现多年下滑

图表:中国人口老龄化加速

图表:2016 年 8 月多地爆发缺工潮

参考观研天下发布《2018-2024年中国工业机器人市场竞争现状分析与投资战略评估研究报告》

图表:中国城镇非私营单位人均工资逐年上升

中国制造业工业机器人渗透率低,自动化改造大有可为。我国制造业自动化水平较低,从使用密度(每万名工人对应工业机器人数)和应用比例等指标看,我国与国外成熟市场相比仍处于较低水平。目前中国工业机器人使用密度仅为 68 台/万人,落后于国际平均水平 74 台/万人。横向对比发达国家,韩国的工业机器人使用密度为 631 台/ 万人,日本为 303 台/万人,德国为 309 台/万人。发达国家工业机器人使用密度远高于中国,中国制造业的工业机器人渗透率仍有提升空间。

图表:中国的工业机器人使用密度远低于发达国家

二、缺乏核心零部件技术是国产自主品牌工业机器人的阿喀琉斯之踵

工业机器人“四大家族”具有价格和技术优势。①工业机器人“四大家族”出货量较大,以日本发那科为例,到 2015 年 11 月,发那科机器人的全球出货量已经达到 40 万台,这些工业机器人巨头凭借销量优势在核心零部件采购上具有很强的议价能力,相比国产自主品牌,他们的机器人的生产成本优势明显。② “四大家族”的稳定性较强,尤其是对机器人品质要求较高同时应用最多的汽车行业,品牌汽车的主机厂几乎清一色使用“四大家族”,极少使用国产自主品牌工业机器人。③“四大家族”不仅拥有自己的控制器、伺服电机等关键零部件技术,而且每家企业在关键零部件都有各自的核心优势,比如发那科的控制系统,安川的电机都是各自行业的翘楚。

缺乏核心技术和高成本致使国内自主品牌机器人本体盈利不容乐观。根据中国电子信息产业发展研究院发布的《中国机器人产业发展白皮书(2016 版)》数据,国产自主品牌机器人的精密减速机约 75% 采购自日本产品,超过 80%的伺服电机和驱动依赖进口。国内企业要以高出近 4 倍的价格购买减速机,以近 2 倍的价格购买伺服驱动器,过高的成本直接导致 70%以上的企业的本体业务处于亏损状态。

目前绝大部分的国产工业机器人本体业务都无法达到盈亏平衡点,很多都是通过做系统集成项目搭售自己的工业机器人,企业的账面盈利主要通过系统集成业务获得。根据草根调研,六轴工业机器人年出货量 2000~3000 台的公司已经是目前国产自主品牌中出货量较大的企业,而且现在行业有一种趋势,随着外资、合资品牌工业机器人逐渐降价,国产自主品牌工业机器人的盈亏平衡点被不断抬高。国产自主品牌机器人大部分只是简单的组装,很少像“四大家族”一样在关键零部件拥有自己的核心技术。我们认为国内自主品牌工业机器人本体迟迟无法实现突破的根本原因是工业机器人核心零部件国内尚未出现突破,这是国内整个工业机器人产业链的命脉。

图表:工业机器人“四大家族”各有自身优势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。