2004年以后全球通信设备投资逐渐回暖,通信行业迎来3G建设期。3G时期全球设备商的基本竞争格局为群雄逐鹿,参与者包括欧洲设备商爱立信、诺基亚、阿尔卡特、西门子,以及中国的华为与中兴,造成该局面的根本原因在于3G的核心专利由非设备商高通所有。

高通CDMA大获成功。美国在2G时代曾推出三个标准,高通推出的CDMA-one由于技术不成熟最终败给欧洲的GSM,然而,高通断定第三代通信必然基于码分多址技术(CDMA),在2G时代仍然大力发展CDMA,并将相关技术全部申请专利。高通在90年代末期最终说服产业界,使得CDMA成为3G唯一技术方向,高通凭借垄断的CDMA技术底层专利,依靠高额的专利许可费用从一家小公司成长为行业巨头。

参考观研天下发布《2018年中国通信设备市场分析报告-行业运营态势与发展前景研究》

欧洲成立3GPP组织联合研究3G,以国际组织的方式争夺话语权。为了确保欧洲在3G时代仍然保持领先地位,欧洲拉拢中日韩在1998年签署了《第三代伙伴计划协议》,即3GPP,目标是实现基于GSM系统的2G到3G平滑过渡,3GPP组织成立的重要原因在于对抗高通拥有的CDMA专利。1999年的ITU大会上最终通过了3种3G技术标准,分别为诺基亚与爱立信主导的WCDMA、中国大力推动的TD-SCDMA以及高通主导的CDMA2000。

由于WCDMA标准可以实现由GSM系统的平滑过渡,因此欧洲主导的WCDMA标准再次成为了全球主流标准,市场份额约为80%,TD-SCDMA主要市场为中国移动,CDMA2000主要市场为日韩。然而,虽然3种3G标准的上层专利较为分散,底层专利均由高通所有,包括爱立信、诺基亚在内的所有设备商均需向高通支付专利费,欧洲设备商在3G时代的影响力大大降低。

“春秋五霸”格局形成。高通的出现削弱了北欧设备商的影响力,同时由于中国市场的迅猛发展,中国设备商逐渐发展壮大。2006年诺基亚与西门子的运营商网络部门合并后,全球通信设备商在3G时代形成了诺基亚、爱立信、阿朗、华为、中兴五强争霸的格局。

诺基亚与爱立信延续了2G时代的高速增长,直到2011年后营收逐年下滑。摩托罗拉在移动通信发展方向上再次出现误判,大力发展的Wimax技术以失败告终,摩托罗拉最终于2010年将无线电业务出售给诺基亚。阿尔卡特收购朗讯后,朗讯的美式科学家文化与阿尔卡特的法式商业文化难以融合,阿朗在3G、4G中均未掌握核心技术话语权,且由于业务集中于运营商网络,净利润呈现明显周期性,面对营收的逐年下滑,最终于2016年被诺基亚收购,全球通信主设备商由5家减少至4家。

高通CDMA大获成功。美国在2G时代曾推出三个标准,高通推出的CDMA-one由于技术不成熟最终败给欧洲的GSM,然而,高通断定第三代通信必然基于码分多址技术(CDMA),在2G时代仍然大力发展CDMA,并将相关技术全部申请专利。高通在90年代末期最终说服产业界,使得CDMA成为3G唯一技术方向,高通凭借垄断的CDMA技术底层专利,依靠高额的专利许可费用从一家小公司成长为行业巨头。

参考观研天下发布《2018年中国通信设备市场分析报告-行业运营态势与发展前景研究》

欧洲成立3GPP组织联合研究3G,以国际组织的方式争夺话语权。为了确保欧洲在3G时代仍然保持领先地位,欧洲拉拢中日韩在1998年签署了《第三代伙伴计划协议》,即3GPP,目标是实现基于GSM系统的2G到3G平滑过渡,3GPP组织成立的重要原因在于对抗高通拥有的CDMA专利。1999年的ITU大会上最终通过了3种3G技术标准,分别为诺基亚与爱立信主导的WCDMA、中国大力推动的TD-SCDMA以及高通主导的CDMA2000。

由于WCDMA标准可以实现由GSM系统的平滑过渡,因此欧洲主导的WCDMA标准再次成为了全球主流标准,市场份额约为80%,TD-SCDMA主要市场为中国移动,CDMA2000主要市场为日韩。然而,虽然3种3G标准的上层专利较为分散,底层专利均由高通所有,包括爱立信、诺基亚在内的所有设备商均需向高通支付专利费,欧洲设备商在3G时代的影响力大大降低。

图:高通在3G时期专利许可费收入高速增长

资料来源:观研天下整理

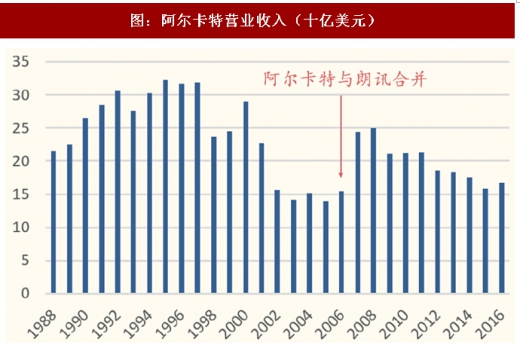

诺基亚与爱立信延续了2G时代的高速增长,直到2011年后营收逐年下滑。摩托罗拉在移动通信发展方向上再次出现误判,大力发展的Wimax技术以失败告终,摩托罗拉最终于2010年将无线电业务出售给诺基亚。阿尔卡特收购朗讯后,朗讯的美式科学家文化与阿尔卡特的法式商业文化难以融合,阿朗在3G、4G中均未掌握核心技术话语权,且由于业务集中于运营商网络,净利润呈现明显周期性,面对营收的逐年下滑,最终于2016年被诺基亚收购,全球通信主设备商由5家减少至4家。

图:阿尔卡特营业收入(十亿美元)

图:阿尔卡特净利润周期性明显(十亿美元)

图:诺基亚运营商网络业务收入(十亿美元)

图:爱立信运营商设备与服务收入(十亿美元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。