物联网在工业的应用,是物联网最重要的领域之一。 “中国制造 2025”、“智能制造”、“互联网+”等战略规划,“中国智造”已经成为未来制造企业的发展方向。而工业物联网正是实现“中国智造”的基础。

工业物联网是一种:数字时代先进生产模式,通过将感知技术、通信技术、传输技术、数据处理技术、控制技术,运用到生产、配料、仓储等所有阶段,实现生产及控制的数字化、智能化、网络化,提高制造效率,改善产品质量,降低产品成本和资源消耗,最终实现将传统工业提升到智能化的新阶段。同时,通过云服务平台,面向工业客户,融合云计算、大数据能力,助力传统工业企业转型。

2016 年我国工业物联网规模达到 1896 亿元,在整体物联网产业中的占比约为 18%。预计在政策推动以及应用需求带动下,到 2020 年,工业物联网在整体物联网产业中的占比将达到 25%,规模将突破 4500 亿元。

参考观研天下发布《2018-2023年中国工业物联网市场调查与发展趋势研究报告》

工业物联网是一个多元化整合、不同元素之间相互探索的平台,能够将生产现场的各种传感器、控制器、数控机床等生产设备连接起来。随着工业物联网的发展,连入工业物联网的智能设备将日趋多元化,网络互连所产生的海量数据能够输送到全球任何一个地方。此外,随着数据量的增大,倾向于在数据源头处理数据的边缘计算不需要将数据传输到云端,更加适合数据的实时和智能化处理,因此更加安全、快捷、易于管理,在可预见的未来将得到更加有效的利用。工业物联网是集合了硬件制造商、系统集成商、软件提供商、解决方案搭建商的产业生态系统。在此生态系统中,相关公司能够根据客户需求、竞争环境灵活响应,利用互相连接的产品和客户,通过合作,使整个价值链的所有参与者都从中受益。工业物联网不仅能够实现设备的互联,还能够通过优化产品类型、维护客户关系为企业服务。目前工业企业所获得的产品和客户的信息量远少于资产和设备的信息量,因此工业物联网应用可以极大的提升开发更具吸引力的产品或提升现有客户关系的能力。

长期以来,我国传感器关键技术、计算机系统设计技术、通信网络技术等物联网共性技术方面滞后于欧美日,无法为我国的工业转型提供强有力的支撑。随着工业物联网的推广,数以亿计的设备将产生海量的数据,与此同时,数据暴露的可能性也将持续增大,将威胁工业系统的生产和应用过程。对一些中小型工业企业来说,传统的系统集成、定制开发的理念无法应用到中小型企业中,工业物联网建设成本过高,使得大企业的成功模式无法在小企业复制,导致我国工业物联网应用呈现出两极分化的状态。不过随着 NB-IOT,eMTC 等物联网技术的推进,以及在 5G 网络的应用场景中,工业物联网才可以具备快速发展的空间。传感器识别技术、传感器网络技术、感知节点及终端服务、业务支撑及智能处理技术等都是助力物联网产业快速发展的动力。

目前国内主要工业物联网企业分为三个领域:设备制造商、平台供应商和系统集成商。其中设备制造商主要有汉威电子、上海贝岭、埃斯顿和达华智能等;平台供应商主要有沈阳机床、用友网络和海尔集团等;系统集成商主要有宝信软件、星网锐捷和聚光科技等。

工业物联网是一种:数字时代先进生产模式,通过将感知技术、通信技术、传输技术、数据处理技术、控制技术,运用到生产、配料、仓储等所有阶段,实现生产及控制的数字化、智能化、网络化,提高制造效率,改善产品质量,降低产品成本和资源消耗,最终实现将传统工业提升到智能化的新阶段。同时,通过云服务平台,面向工业客户,融合云计算、大数据能力,助力传统工业企业转型。

2016 年我国工业物联网规模达到 1896 亿元,在整体物联网产业中的占比约为 18%。预计在政策推动以及应用需求带动下,到 2020 年,工业物联网在整体物联网产业中的占比将达到 25%,规模将突破 4500 亿元。

图表:中国工业物联网产业规模与增长

参考观研天下发布《2018-2023年中国工业物联网市场调查与发展趋势研究报告》

工业物联网是一个多元化整合、不同元素之间相互探索的平台,能够将生产现场的各种传感器、控制器、数控机床等生产设备连接起来。随着工业物联网的发展,连入工业物联网的智能设备将日趋多元化,网络互连所产生的海量数据能够输送到全球任何一个地方。此外,随着数据量的增大,倾向于在数据源头处理数据的边缘计算不需要将数据传输到云端,更加适合数据的实时和智能化处理,因此更加安全、快捷、易于管理,在可预见的未来将得到更加有效的利用。工业物联网是集合了硬件制造商、系统集成商、软件提供商、解决方案搭建商的产业生态系统。在此生态系统中,相关公司能够根据客户需求、竞争环境灵活响应,利用互相连接的产品和客户,通过合作,使整个价值链的所有参与者都从中受益。工业物联网不仅能够实现设备的互联,还能够通过优化产品类型、维护客户关系为企业服务。目前工业企业所获得的产品和客户的信息量远少于资产和设备的信息量,因此工业物联网应用可以极大的提升开发更具吸引力的产品或提升现有客户关系的能力。

长期以来,我国传感器关键技术、计算机系统设计技术、通信网络技术等物联网共性技术方面滞后于欧美日,无法为我国的工业转型提供强有力的支撑。随着工业物联网的推广,数以亿计的设备将产生海量的数据,与此同时,数据暴露的可能性也将持续增大,将威胁工业系统的生产和应用过程。对一些中小型工业企业来说,传统的系统集成、定制开发的理念无法应用到中小型企业中,工业物联网建设成本过高,使得大企业的成功模式无法在小企业复制,导致我国工业物联网应用呈现出两极分化的状态。不过随着 NB-IOT,eMTC 等物联网技术的推进,以及在 5G 网络的应用场景中,工业物联网才可以具备快速发展的空间。传感器识别技术、传感器网络技术、感知节点及终端服务、业务支撑及智能处理技术等都是助力物联网产业快速发展的动力。

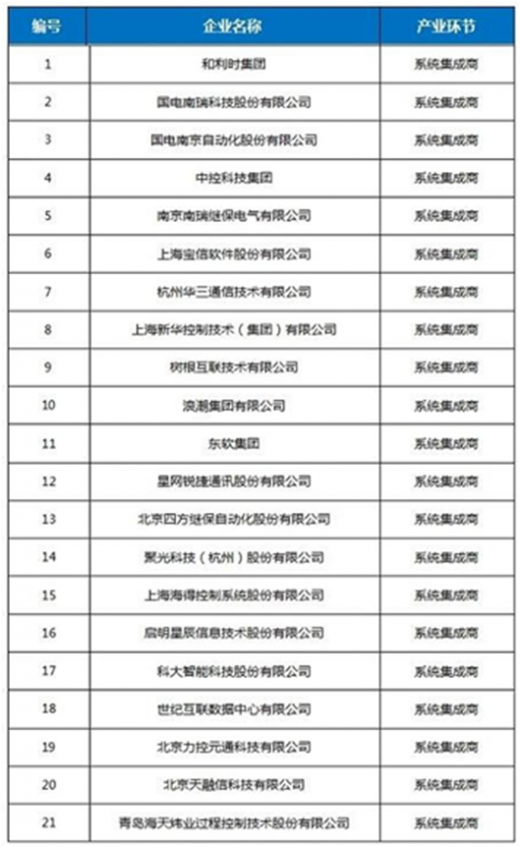

目前国内主要工业物联网企业分为三个领域:设备制造商、平台供应商和系统集成商。其中设备制造商主要有汉威电子、上海贝岭、埃斯顿和达华智能等;平台供应商主要有沈阳机床、用友网络和海尔集团等;系统集成商主要有宝信软件、星网锐捷和聚光科技等。

图表:中国工业物联网设备制造商

图表:中国工业物联网平台提供商

图表:中国工业物联网系统集成商

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。