1、信息安全行业发展状况

信息安全是指信息系统的硬件、软件及系统中的数据受到保护,不会由于偶然的或者恶意的原因而遭到未经授权的访问、泄露、破坏、修改、审阅、检查、记录或销毁,确保信息系统连续可靠地运行,保证信息服务不中断。信息安全行业主要为各类用户通过公共和专用网络传递、存储、处理各种语音、传真、数据、视讯等信息时的信息安全提供服务,即确保通信系统和信息网络中各类信息的保密性、完整性、真实性和可靠性。

随着信息技术的快速发展和信息化应用的不断深入,信息技术、产品及网络已经融入社会经济生活的方方面面,但同时信息安全问题也越来越突出。面对严峻的信息安全形势,我国将信息安全上升至国家安全的战略高度,相继成立了国家安全委员会和中央网络安全与信息化领导小组,相继出台了《关于大力推进信息化发展和切实保障信息安全的若干意见》、《关于进一步加强军队信息安全工作的意见》等政策法规。信息安全产业面临良好的政策环境,处于快速发展的历史机遇期。

根据资料显示,2015 年度全球信息安全产品市场规模为1,242 亿美元,年增长率12%。同时,国内信息安全产品市场增速较快,市场规模达到276.69 亿元,与去年同比增长22%,高出全球平均增速近一倍。在产品结构中,安全硬件以51.3%的比例占据市场主流,安全软件和安全服务分别占据37.5%和11.2%的份额。

2、军费规模增长拉动军工行业整体需求

自改革开放至上世纪末的一个时期内,我国持续坚持经济建设为核心的原则,军队在经费投入方面向国家经济建设让步。有限的军费投入使得中国国防建设事业受到了一定的影响。中国军队在装备建设的质量和性能上均与世界先进水平存在着较大差距,装备更新的数量和速度也难以满足部队现代化建设的需要。

中国迫切需要在国防现代化建设上加大投入,缩小与强国差距的需要。

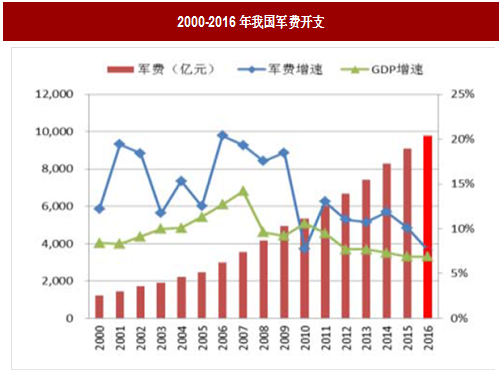

进入本世纪以来,我国经济建设的成果逐渐显现,财政收入稳步增加,国家科技实力也有了极大的提升。随着我国综合国力的逐步提升,已具备了大力发展国防工业的经济基础和技术基础,我国的国防工业自本世纪开始进入补偿式发展阶段。由下表可以看出,2006-2016 年我国军费投入持续快速增长。军费收入的提高和国防工业快速发展,为国防网络信息安全行业带来了较大的发展空间。

参考观研天下发布《2018-2023年中国网络信息安全行业市场运营现状调查与投资发展趋势研究报告》

3、信息化战争时代的国防网络信息安全需求

信息技术的快速发展使得战争形态逐渐向体系化、信息化战争转变。与机械化时代的战争形式不同,信息化战争以信息化武器装备为手段,以夺取信息优势为战略指导,以信息化指挥系统为核心,以电子战、信息战、远程精确打击和空间战等为主要作战形式,是诸军兵种联合作战的高技术战争,对信息网络系统具有极高的依赖性。信息安全对军事活动的核心作用和决定意义凸显。国防网络信息安全产品主要包括用户身份认证、防火墙、网络安全隔离、安全路由器、虚拟专用网(VPN)、安全服务器、安全管理中心、入侵检测系统、入侵防御系统、安全数据库、安全操作系统等。

由于我国信息安全技术及其产业化应用起步较晚,基础软硬件技术尤其是芯片、操作系统相对较为落后,导致我国国防网络信息安全技术落后于美国等西方发达国家。我国国防网络信息安全技术劣势主要表现在密码技术、访问控制、防火墙、计算机网络病毒防御、鉴别技术、信息泄露防护、身份认证等信息安全产品和技术上。我国信息安全技术自主体系建设早期观点是先软件后硬件,但由于软件适配工作已经由国外企业或社区完成,因此在从外部引进的硬件架构基础上无法培养我国相关领域的核心能力。随着近年来一系列重大安全事件的爆发,我国更加深刻地认识到信息安全形势的严峻性。国家相关部门已明确要求在信息安全体系的子系统方面实现自主可控。

信息安全是指信息系统的硬件、软件及系统中的数据受到保护,不会由于偶然的或者恶意的原因而遭到未经授权的访问、泄露、破坏、修改、审阅、检查、记录或销毁,确保信息系统连续可靠地运行,保证信息服务不中断。信息安全行业主要为各类用户通过公共和专用网络传递、存储、处理各种语音、传真、数据、视讯等信息时的信息安全提供服务,即确保通信系统和信息网络中各类信息的保密性、完整性、真实性和可靠性。

随着信息技术的快速发展和信息化应用的不断深入,信息技术、产品及网络已经融入社会经济生活的方方面面,但同时信息安全问题也越来越突出。面对严峻的信息安全形势,我国将信息安全上升至国家安全的战略高度,相继成立了国家安全委员会和中央网络安全与信息化领导小组,相继出台了《关于大力推进信息化发展和切实保障信息安全的若干意见》、《关于进一步加强军队信息安全工作的意见》等政策法规。信息安全产业面临良好的政策环境,处于快速发展的历史机遇期。

根据资料显示,2015 年度全球信息安全产品市场规模为1,242 亿美元,年增长率12%。同时,国内信息安全产品市场增速较快,市场规模达到276.69 亿元,与去年同比增长22%,高出全球平均增速近一倍。在产品结构中,安全硬件以51.3%的比例占据市场主流,安全软件和安全服务分别占据37.5%和11.2%的份额。

2、军费规模增长拉动军工行业整体需求

自改革开放至上世纪末的一个时期内,我国持续坚持经济建设为核心的原则,军队在经费投入方面向国家经济建设让步。有限的军费投入使得中国国防建设事业受到了一定的影响。中国军队在装备建设的质量和性能上均与世界先进水平存在着较大差距,装备更新的数量和速度也难以满足部队现代化建设的需要。

中国迫切需要在国防现代化建设上加大投入,缩小与强国差距的需要。

进入本世纪以来,我国经济建设的成果逐渐显现,财政收入稳步增加,国家科技实力也有了极大的提升。随着我国综合国力的逐步提升,已具备了大力发展国防工业的经济基础和技术基础,我国的国防工业自本世纪开始进入补偿式发展阶段。由下表可以看出,2006-2016 年我国军费投入持续快速增长。军费收入的提高和国防工业快速发展,为国防网络信息安全行业带来了较大的发展空间。

参考观研天下发布《2018-2023年中国网络信息安全行业市场运营现状调查与投资发展趋势研究报告》

图:2000-2016年我国军费开支

3、信息化战争时代的国防网络信息安全需求

信息技术的快速发展使得战争形态逐渐向体系化、信息化战争转变。与机械化时代的战争形式不同,信息化战争以信息化武器装备为手段,以夺取信息优势为战略指导,以信息化指挥系统为核心,以电子战、信息战、远程精确打击和空间战等为主要作战形式,是诸军兵种联合作战的高技术战争,对信息网络系统具有极高的依赖性。信息安全对军事活动的核心作用和决定意义凸显。国防网络信息安全产品主要包括用户身份认证、防火墙、网络安全隔离、安全路由器、虚拟专用网(VPN)、安全服务器、安全管理中心、入侵检测系统、入侵防御系统、安全数据库、安全操作系统等。

由于我国信息安全技术及其产业化应用起步较晚,基础软硬件技术尤其是芯片、操作系统相对较为落后,导致我国国防网络信息安全技术落后于美国等西方发达国家。我国国防网络信息安全技术劣势主要表现在密码技术、访问控制、防火墙、计算机网络病毒防御、鉴别技术、信息泄露防护、身份认证等信息安全产品和技术上。我国信息安全技术自主体系建设早期观点是先软件后硬件,但由于软件适配工作已经由国外企业或社区完成,因此在从外部引进的硬件架构基础上无法培养我国相关领域的核心能力。随着近年来一系列重大安全事件的爆发,我国更加深刻地认识到信息安全形势的严峻性。国家相关部门已明确要求在信息安全体系的子系统方面实现自主可控。

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。