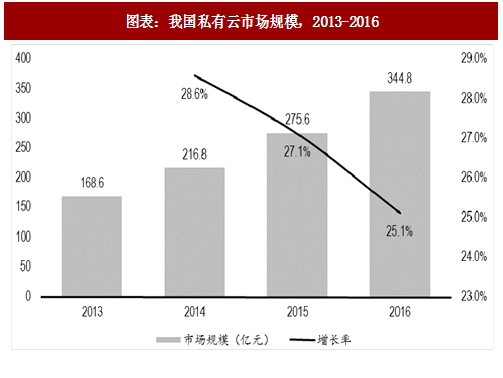

私有云市场又稳又快增长。据 CAICT,2016 年中国私有云市场规模达到 344.8 亿元,2013-2016 年 CAGR 为 26.9%

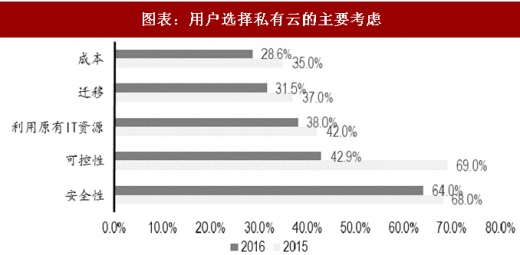

安全性是吸引行业用户的关键因素。据 CAICT 数据,2016 年,用户选择私有云的考虑,最主要是安全性(64.0%),其次是可控性(42.9%),再次是充分利用已有的 IT 资源(38.0%)。

参考观研天下发布《2018年中国云计算市场分析报告-行业运营态势与投资前景研究》

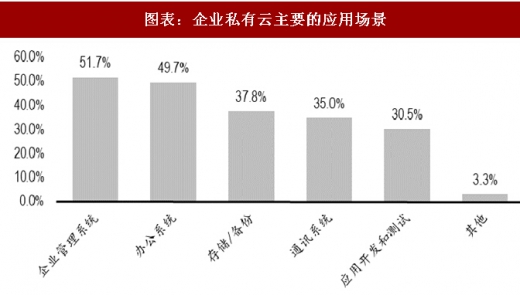

OA 系统(51.7%)、办公系统(49.7%)、存储系统(37.8%)是企业私有云主要的应用场景。

私有云具有无可替代的作用,本质上,所有的公有云一开始都是服务提供商自己的私有云。和传统 IT 以及公有云相比,私有云优势主要体现在:

低时延。私有云可以将服务器直接部署在企业的数据中心内,因而可以获取显著低于公有云的通信延迟,并获得更好的可靠性。

更好的合规性。部署私有云可以让数据以及关键应用在企业的数据中心内部,对于金融等数据安全要求敏感的行业,可以更好的满足合规性需求。

安全性。企业部署私有云,其大量通讯均发生在企业内部,降低了数据在外网通讯过程中被盗取、窃听带来的数据泄露风险,以及因云服务中心与企业之间连接问题带来的终端风险。

因而适合于金融、政务等应用场景。

金融行业,具体包括银行、证券、保险、信托、基金、融资租赁等机构,要求 IT 基础架构可以实现快速交付、高扩展性、低运维成本,同时对于信息安全、用户隐私、监管合规要求极高,因此采用订制化程度较高的私有云或者以私有云为核心构建混合云的方案。

政务云。伴随各地智慧城市建设浪潮以及政务信息公开化深入推进,政务信息化系统对于运算、存储、网络、灾备能力的需求与日俱增,政务信息化协同联动要求提高。与此同时,对信息安全、可靠访问、数据防篡改具有很高的诉求。私有云较为贴合政务云的实际。

我们判断私有云高速建设的趋势将持续,驱动因素包括:

以城商行为代表的金融机构建私有云数据中心的需求涌现,会催生私有云规划、建设、运维市场。为适应数字化转型趋势,会有越来越多的城商行考虑将业务负载向云端迁移,而同时,与四大行高达数千的 IT 人员配置相比,这些中小型银行在信息技术预算、人员配置等方面显得较为薄弱,因此会更倾向于利用专业第三方机构实现私有云中心的规划、建设、负载迁移、安全防护以及运维服务。

智慧城市、平安城市进入高速建设期。国家标准、部委以及地方相关规划不断涌现,实质性利好政务相关私有云建设。

图表:我国私有云市场规模,2013-2016

参考观研天下发布《2018年中国云计算市场分析报告-行业运营态势与投资前景研究》

图表:用户选择私有云的主要考虑

OA 系统(51.7%)、办公系统(49.7%)、存储系统(37.8%)是企业私有云主要的应用场景。

图表:企业私有云主要的应用场景

私有云具有无可替代的作用,本质上,所有的公有云一开始都是服务提供商自己的私有云。和传统 IT 以及公有云相比,私有云优势主要体现在:

低时延。私有云可以将服务器直接部署在企业的数据中心内,因而可以获取显著低于公有云的通信延迟,并获得更好的可靠性。

更好的合规性。部署私有云可以让数据以及关键应用在企业的数据中心内部,对于金融等数据安全要求敏感的行业,可以更好的满足合规性需求。

安全性。企业部署私有云,其大量通讯均发生在企业内部,降低了数据在外网通讯过程中被盗取、窃听带来的数据泄露风险,以及因云服务中心与企业之间连接问题带来的终端风险。

因而适合于金融、政务等应用场景。

金融行业,具体包括银行、证券、保险、信托、基金、融资租赁等机构,要求 IT 基础架构可以实现快速交付、高扩展性、低运维成本,同时对于信息安全、用户隐私、监管合规要求极高,因此采用订制化程度较高的私有云或者以私有云为核心构建混合云的方案。

政务云。伴随各地智慧城市建设浪潮以及政务信息公开化深入推进,政务信息化系统对于运算、存储、网络、灾备能力的需求与日俱增,政务信息化协同联动要求提高。与此同时,对信息安全、可靠访问、数据防篡改具有很高的诉求。私有云较为贴合政务云的实际。

我们判断私有云高速建设的趋势将持续,驱动因素包括:

以城商行为代表的金融机构建私有云数据中心的需求涌现,会催生私有云规划、建设、运维市场。为适应数字化转型趋势,会有越来越多的城商行考虑将业务负载向云端迁移,而同时,与四大行高达数千的 IT 人员配置相比,这些中小型银行在信息技术预算、人员配置等方面显得较为薄弱,因此会更倾向于利用专业第三方机构实现私有云中心的规划、建设、负载迁移、安全防护以及运维服务。

智慧城市、平安城市进入高速建设期。国家标准、部委以及地方相关规划不断涌现,实质性利好政务相关私有云建设。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。