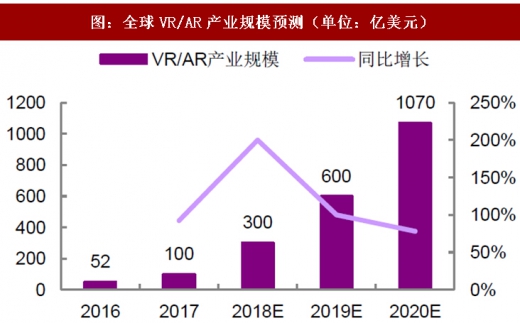

2016年作为VR/AR产业兴起的元年,吸引了IT行业最多的关注,据IDC预测,2020年VR/AR产业规模将达到1070亿美元,产业规模将大于动漫、游戏、影视。国际巨头索尼、微软、Facebook等IT巨头纷纷布局VR硬件,国内的33家VR/AR企业半年内完成12亿元人民币的融资。VR的核心技术涉足图形图像、输入算法、交互、光学等尖端领域,从游戏、动漫、3D仿真、模型等转型而来的人员尚不能满足VR/AR领域的从业要求,IDC预计2020年我国对VR/AR行业的人才需求将达到100万。面对即将到来的大规模人才需求,IT培训机构也在不断摸索体系化的VR培训课程,布局“硬件+内容”的VR/AR全产业链培训。

参考观研天下发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

参考观研天下发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

图:全球VR/AR产业规模预测(单位:亿美元)

图:VR的渗透领域

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。