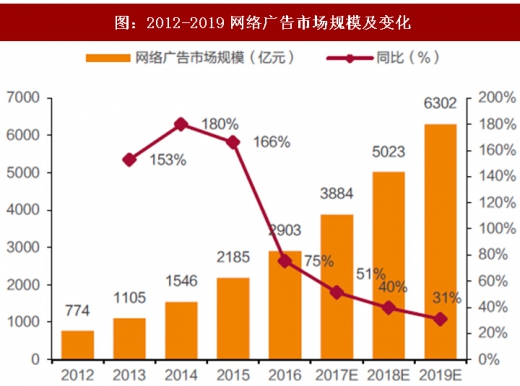

数字营销规模超过电视营销成为第一大渠道,2017年预计达到3884亿市场规模。艾瑞咨询、智研咨询数据均显示,2014年我国数字营销规模已超过电视广告规模,成为第一大渠道。经过2012-2015年的超高速高速发展,目前进入高速增长结算,艾瑞咨询预计2017年同比增长51%。该数据与CTR刊例收入变化有一定出入,可能存在的原因有:1)刊例收入通过刊例花费计算得出,实际交易过程中可能存在打折、搭售等促销方式推动市场规模增加;2)CTR互联网广告刊例收入不包含关键词搜索、垂直搜索及定向广告数据。目前搜索广告、展示广告已进入应用成熟期,视频广告即将进入应用成熟期,社会化按广告、程序购买正进入高速发展期,而原生广告目前正在探索阶段。

参考观研天下发布《2018年中国数字新媒体行业分析报告-市场深度调研与发展趋势预测》

参考观研天下发布《2018年中国数字新媒体行业分析报告-市场深度调研与发展趋势预测》

图:2012-2019网络广告市场规模及变化

图:2016中国AMC广告图谱

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。