1.互联网下半场:人口红利消退,流量集中趋势下强者恒强

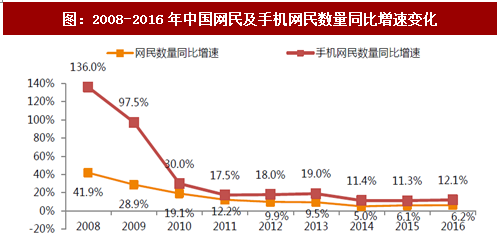

互联网近期显著趋势为流量红利逐渐消退。我国互联网用户高速增长期已过,2016年整体网民人数同比增速为6.2%,移动网民人数同比增速为12.1%,近三年保持缓慢增速。而在24小时法则下,用户使用时长也逐渐接近饱和。互联网的战场从争夺新增流量转向精耕存量。

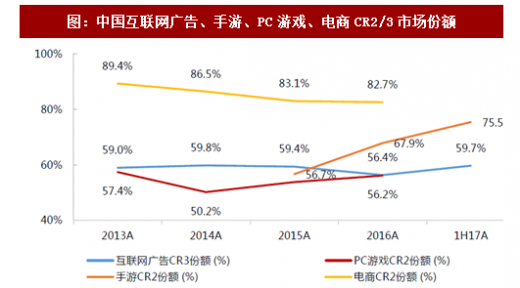

进入存量争夺时代,流量向大平台集中趋势明显,“马太效应”愈发显著。在互联网广告、游戏、电商领域,龙头垄断趋势较为稳固。同时,龙头公司能够以巨大流量优势为基础,不断开拓新业务,拓展发展边界,真正体现强者恒强。

2.内容下半场:用户付费打开新空间,但也在加速内容价值分化

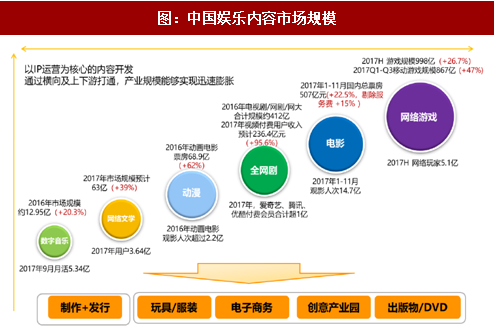

居民可支配收入提升、互联网渗透率快速提升、资本驱动带动传媒内容产业高速发展。已经历十多年市场化改革的电影和电视剧行业,与变现能力最强的游戏产业率先起步;体育产业和综艺(制播分离)受益于体制改革快速成长;动漫、音乐、文学等受到消费能力提升及正版化推动,开始探索发展空间。同时,以IP运营为核心的内容开发可以横跨不同娱乐版块,并进行多元化衍生开发,通过横向及上下游打通,产业规模能够实现迅速膨胀。

从未来十年周期看,传媒作为年轻一代必选消费,互联网、娱乐IP领域仍有望实现年化20%增速,娱乐内容增长大趋势不变,但内容发展模式正发生变革。随着用户习惯养成,互联网流量红利减弱,电视剧(卫视端)、电影、游戏等率先规模化的产业增速有所下降,与此同时,互联网存量时代商业模式变化、消费升级等驱动付费崛起,数字内容付费的新市场空间打开。

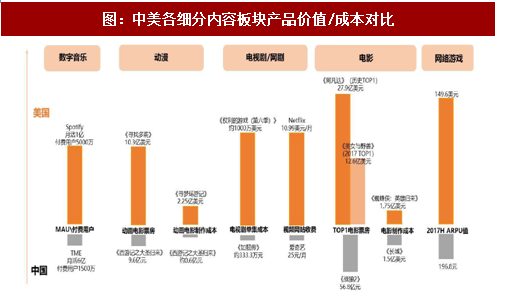

在付费模式驱动下,市场不再是野蛮生长,资源及用户将向头部内容集中,内容产业集中度将升。从中美横向对比看,无论是游戏、电影、视频付费领域,头部产品价值还远未触顶,但只有核心竞争力的龙头和少数独特优势公司有望超越同行,更多抢占市场份额以及提升产品价值空间。

参考观研天下发布《2018年中国互联网行业分析报告-市场深度调研与投资前景预测》

3.对标海外,国内龙头估值未有明显泡沫,业绩体量具备成长空间

具体到公司层面,我们对比美国成熟市场可发现,中美龙头公司市值及业绩体量上还存在差距,中国龙头公司尚未触及天花板。

互联网板块,腾讯、阿里市值体量已接近FACEBOOK和AMAZON,百度体量较小,腾讯阿里业绩均维持高增长,且在国内壁垒已经形成,因而匹配更高估值。

影视板块,迪士尼总市值已达1619亿美元,17年上半年净利润体量48.7亿美元,A股影视市值最高的光线传媒体量仅为43亿美元,17年上半年净利润不足6000万美元。估值而言,A股影视公司估值溢价明显,但国内影视格局没有完全成熟,增速高于美国市场,行业发展阶段的不同,对应不同的估值水平。

游戏板块,美国龙头动视暴雪、EA市值及业绩体量远大于A股游戏公司,更具备平台性质的动视暴雪估值达到40x,EA及A股完美世界、三七互娱估值水平相当,A股游戏龙头并未体现估值溢价。

营销板块,A股平台类公司分众传媒市值超过营销龙头Omnicom和WPP集团,蓝色光标市值则差距较大;而高增速的分众传媒也匹配更高估值水平。

出版板块,A股中南传媒与美股龙头公司体量相当,长江传媒及新经典体量相对较小,业绩体量中美差距并不大。估值方面,业绩17年高增长的新经典估值最高,中南传媒及长江传媒则低于美股龙头估值水平。

注:A股公司业绩使用历史汇率,市值采用汇率为:1美元=7.8156港元;1美元=6.6141人民币

互联网近期显著趋势为流量红利逐渐消退。我国互联网用户高速增长期已过,2016年整体网民人数同比增速为6.2%,移动网民人数同比增速为12.1%,近三年保持缓慢增速。而在24小时法则下,用户使用时长也逐渐接近饱和。互联网的战场从争夺新增流量转向精耕存量。

图:2008-2016年中国网民及手机网民数量同比增速变化

资料来源:观研天下整理

进入存量争夺时代,流量向大平台集中趋势明显,“马太效应”愈发显著。在互联网广告、游戏、电商领域,龙头垄断趋势较为稳固。同时,龙头公司能够以巨大流量优势为基础,不断开拓新业务,拓展发展边界,真正体现强者恒强。

图:中国互联网广告、手游、PC游戏、电商CR2/3市场份额

资料来源:观研天下整理

2.内容下半场:用户付费打开新空间,但也在加速内容价值分化

居民可支配收入提升、互联网渗透率快速提升、资本驱动带动传媒内容产业高速发展。已经历十多年市场化改革的电影和电视剧行业,与变现能力最强的游戏产业率先起步;体育产业和综艺(制播分离)受益于体制改革快速成长;动漫、音乐、文学等受到消费能力提升及正版化推动,开始探索发展空间。同时,以IP运营为核心的内容开发可以横跨不同娱乐版块,并进行多元化衍生开发,通过横向及上下游打通,产业规模能够实现迅速膨胀。

从未来十年周期看,传媒作为年轻一代必选消费,互联网、娱乐IP领域仍有望实现年化20%增速,娱乐内容增长大趋势不变,但内容发展模式正发生变革。随着用户习惯养成,互联网流量红利减弱,电视剧(卫视端)、电影、游戏等率先规模化的产业增速有所下降,与此同时,互联网存量时代商业模式变化、消费升级等驱动付费崛起,数字内容付费的新市场空间打开。

在付费模式驱动下,市场不再是野蛮生长,资源及用户将向头部内容集中,内容产业集中度将升。从中美横向对比看,无论是游戏、电影、视频付费领域,头部产品价值还远未触顶,但只有核心竞争力的龙头和少数独特优势公司有望超越同行,更多抢占市场份额以及提升产品价值空间。

图:中国娱乐内容市场规模

资料来源:观研天下整理

参考观研天下发布《2018年中国互联网行业分析报告-市场深度调研与投资前景预测》

图:中美各细分内容板块产品价值/成本对比

资料来源:观研天下整理

3.对标海外,国内龙头估值未有明显泡沫,业绩体量具备成长空间

具体到公司层面,我们对比美国成熟市场可发现,中美龙头公司市值及业绩体量上还存在差距,中国龙头公司尚未触及天花板。

互联网板块,腾讯、阿里市值体量已接近FACEBOOK和AMAZON,百度体量较小,腾讯阿里业绩均维持高增长,且在国内壁垒已经形成,因而匹配更高估值。

影视板块,迪士尼总市值已达1619亿美元,17年上半年净利润体量48.7亿美元,A股影视市值最高的光线传媒体量仅为43亿美元,17年上半年净利润不足6000万美元。估值而言,A股影视公司估值溢价明显,但国内影视格局没有完全成熟,增速高于美国市场,行业发展阶段的不同,对应不同的估值水平。

游戏板块,美国龙头动视暴雪、EA市值及业绩体量远大于A股游戏公司,更具备平台性质的动视暴雪估值达到40x,EA及A股完美世界、三七互娱估值水平相当,A股游戏龙头并未体现估值溢价。

营销板块,A股平台类公司分众传媒市值超过营销龙头Omnicom和WPP集团,蓝色光标市值则差距较大;而高增速的分众传媒也匹配更高估值水平。

出版板块,A股中南传媒与美股龙头公司体量相当,长江传媒及新经典体量相对较小,业绩体量中美差距并不大。估值方面,业绩17年高增长的新经典估值最高,中南传媒及长江传媒则低于美股龙头估值水平。

图:传媒互联网细分板块全球龙头市值、业绩、估值对比

资料来源:观研天下整理

注:A股公司业绩使用历史汇率,市值采用汇率为:1美元=7.8156港元;1美元=6.6141人民币

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。