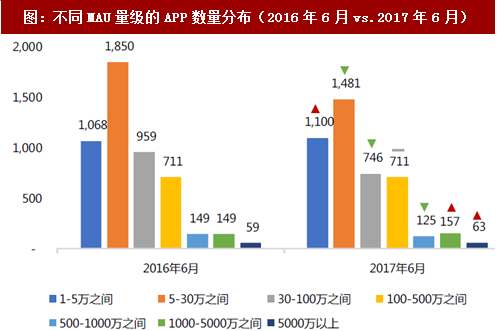

流量红利消退且向移动端迁移的同时,移动互联网流量格局呈现集中化趋势。根据QuestMobile的数据,2017年6月活跃用户在1,000万以上的APP数量增加,而MAU在5万-1,000万之间的APP明显减少,移动互联网流量正向着头部APP聚拢。

参考观研天下发布《2018年中国移动互联网软件行业分析报告-市场运营态势与发展前景研究》

流量集中度的提升与互联网用户成熟度提高有关。从用户的年龄分布来看,20-49岁之间的互联网核心用户层2016年占总体互联网用户的67.2%(自2010年起一直维持在65%-69%之间),19岁及以下的年轻用户占比自2008年起持续下滑至2016年的23.4%,50岁及以上的老龄用户占比缓慢攀升,互联网用户总体趋于成熟化。

成熟互联网用户的使用习惯趋于稳定,带动互联网流量聚拢集中,体现在产品使用和时间分配的聚焦。

从APP使用数量来看,2017年9月整体用户的月度APP使用数量为16.8个,同比减少0.1个,其中30岁以上用户(根据QuestMobile,30岁以上用户占移动互联网用户的36.7%)的APP使用数量均明显减少,且年龄层越高,减少幅度越大;而24岁以下年轻用户(占移动互联网用户的32.7%)的APP使用数量还在增长,同比增加1.1个;25-30岁用户的APP使用数量基本稳定。

从使用时间分配来看,2017年9月移动互联网用户的月人均单次使用时长同比提高4.45%至2.58分钟,用户的使用时间分配更加聚焦。

随着互联网流量红利减弱,行业由流量获取走向存量经营,注重用户价值的提升,而消费升级背景下用户娱乐需求和付费意愿增强,叠加移动支付便捷化、版权保护日趋完善等外部条件,共同促进泛娱乐数字内容领域站上付费风口。中国数字内容付费规模由2011年的517亿元迅速增长至2016年的2,198亿元,2011-2016年复合年增长率达到33.6%,已成为互联网企业除广告外的重要盈利来源。

图:不同MAU量级的APP数量分布(2016年6月vs.2017年6月)

资料来源:观研天下整理

参考观研天下发布《2018年中国移动互联网软件行业分析报告-市场运营态势与发展前景研究》

流量集中度的提升与互联网用户成熟度提高有关。从用户的年龄分布来看,20-49岁之间的互联网核心用户层2016年占总体互联网用户的67.2%(自2010年起一直维持在65%-69%之间),19岁及以下的年轻用户占比自2008年起持续下滑至2016年的23.4%,50岁及以上的老龄用户占比缓慢攀升,互联网用户总体趋于成熟化。

图:中国互联网用户的年龄分布(2007A-2016A)

资料来源:观研天下整理

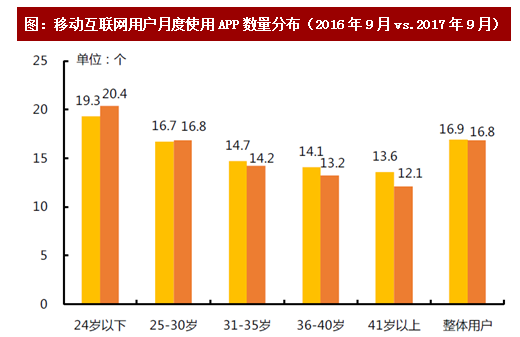

成熟互联网用户的使用习惯趋于稳定,带动互联网流量聚拢集中,体现在产品使用和时间分配的聚焦。

从APP使用数量来看,2017年9月整体用户的月度APP使用数量为16.8个,同比减少0.1个,其中30岁以上用户(根据QuestMobile,30岁以上用户占移动互联网用户的36.7%)的APP使用数量均明显减少,且年龄层越高,减少幅度越大;而24岁以下年轻用户(占移动互联网用户的32.7%)的APP使用数量还在增长,同比增加1.1个;25-30岁用户的APP使用数量基本稳定。

从使用时间分配来看,2017年9月移动互联网用户的月人均单次使用时长同比提高4.45%至2.58分钟,用户的使用时间分配更加聚焦。

图:移动互联网用户月度使用APP数量分布(2016年9月vs.2017年9月)

资料来源:观研天下整理

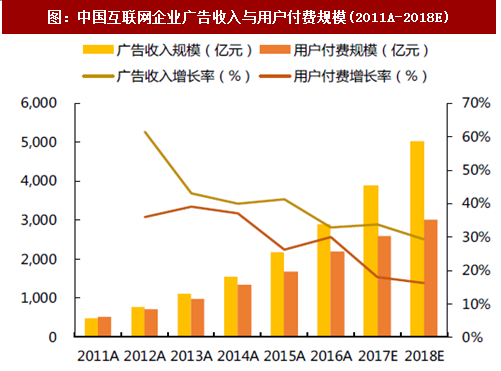

随着互联网流量红利减弱,行业由流量获取走向存量经营,注重用户价值的提升,而消费升级背景下用户娱乐需求和付费意愿增强,叠加移动支付便捷化、版权保护日趋完善等外部条件,共同促进泛娱乐数字内容领域站上付费风口。中国数字内容付费规模由2011年的517亿元迅速增长至2016年的2,198亿元,2011-2016年复合年增长率达到33.6%,已成为互联网企业除广告外的重要盈利来源。

图:中国互联网企业广告收入与用户付费规模(2011A-2018E)

资料来源:观研天下整理

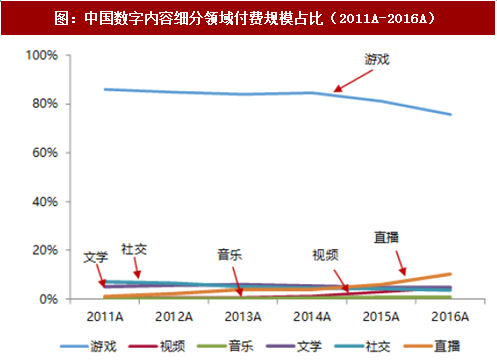

图:中国数字内容细分领域付费规模占比(2011A-2016A)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。