2017年,中国移动支付市场规模突破100万亿元,是毫无争议的世界第一大移动支付市场。支付宝和微信支付占据了94%的市场份额,留给其他玩家的空间微乎其微。在市场格局成熟的同时,监管也日益完善,“野蛮生长”让位于“有规可循”。然而,这并不意味着移动支付的大局已经尘埃落定,因为在线下场景还存在很大的拓展空间和变数。

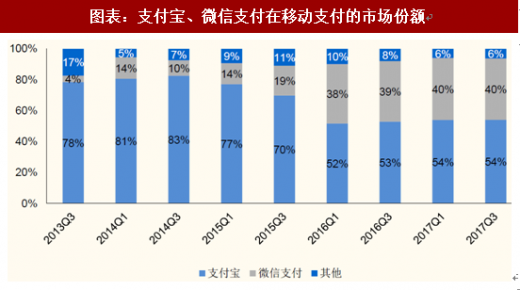

规模增长迅速,两强格局稳定。前面提到,移动支付从2013年开始爆发,规模增长迅速,并于2015年超过PC支付,成为第三方支付中的绝对力量。2017年,移动支付规模达到117万亿元,是PC支付29万亿的4倍多。在玩家方面,微信支付近几年迅速崛起,和支付宝形成了两强的竞争格局;支付宝+微信支付的市场份额持续攀升,2017年已经达到94%。

参考观研天下发布《2018-2024年中国移动支付产业市场运营规模现状与投资商机分析预测报告》

在移动支付市场,只有支付宝和微信支付是“普适性”玩家,有非常广泛的用户和商户基础。其他玩家一般只在一个狭窄的细分市场具备优势,例如京东金融的主要场景是京东的电商体系,天翼支付的主要场景是中国电信的运营商付费体系,等等。苹果支付有庞大的硬件基础和银联的合作优势,但是在中国起步太晚,已经很难挑战支付宝和微信。

中国的移动支付发展处于世界前列。在移动支付行业,我国走出了一条中国特色的道路。在欧美、日韩等发达国家,信用卡体系成熟,第三方移动支付面临强势的卡组织、银行等金融机构,以及严苛的监管,发展颇显吃力。相比之下,中国的信用卡机制不够健全、使用不够便捷,互联网公司依托庞大用户基础、利用技术优势,积极探索支付机会。结果,今天的中国市场在移动支付用户规模、交易规模、交易场景的丰富程度以及渗透率方面,都遥遥领先于发达国家。

中国庞大的人口基数,使得移动支付应用可以轻松积累上亿的用户规模。相比之下,美国和欧洲主要国家的人口都远远低于中国。截止2017年底,PayPal拥有4000万MAU,大约覆盖了北美1/9的人口;事实上,即便PayPal能够覆盖北美半数的人口,其MAU天花板也只有1.8亿左右,仍然会远远低于微信支付和支付宝的水平。

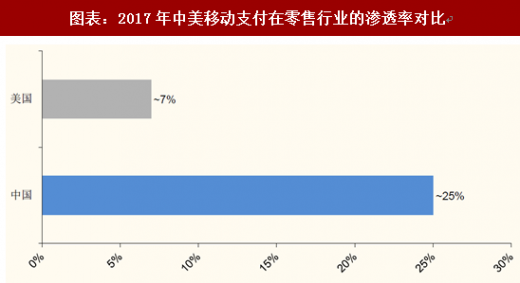

2017年,中国零售行业的移动支付渗透率已经达到25%,而美国仅为7%。造成这样巨大差距的原因,除了用户使用习惯不同、信用卡体系的效率不同之外,还有零售商户的发展水平。在中国,存在庞大的长尾商户、个体商户群体,它们往往没有POS机、没有与银行合作的能力,移动支付对它们而言是雪中送炭。在美国,此类商户数量很少、比例不高,主流商户则没有充足的动力向移动支付靠拢。

规模增长迅速,两强格局稳定。前面提到,移动支付从2013年开始爆发,规模增长迅速,并于2015年超过PC支付,成为第三方支付中的绝对力量。2017年,移动支付规模达到117万亿元,是PC支付29万亿的4倍多。在玩家方面,微信支付近几年迅速崛起,和支付宝形成了两强的竞争格局;支付宝+微信支付的市场份额持续攀升,2017年已经达到94%。

参考观研天下发布《2018-2024年中国移动支付产业市场运营规模现状与投资商机分析预测报告》

资料来源:公开资料整理

在移动支付市场,只有支付宝和微信支付是“普适性”玩家,有非常广泛的用户和商户基础。其他玩家一般只在一个狭窄的细分市场具备优势,例如京东金融的主要场景是京东的电商体系,天翼支付的主要场景是中国电信的运营商付费体系,等等。苹果支付有庞大的硬件基础和银联的合作优势,但是在中国起步太晚,已经很难挑战支付宝和微信。

资料来源:公开资料整理

中国的移动支付发展处于世界前列。在移动支付行业,我国走出了一条中国特色的道路。在欧美、日韩等发达国家,信用卡体系成熟,第三方移动支付面临强势的卡组织、银行等金融机构,以及严苛的监管,发展颇显吃力。相比之下,中国的信用卡机制不够健全、使用不够便捷,互联网公司依托庞大用户基础、利用技术优势,积极探索支付机会。结果,今天的中国市场在移动支付用户规模、交易规模、交易场景的丰富程度以及渗透率方面,都遥遥领先于发达国家。

资料来源:公开资料整理

中国庞大的人口基数,使得移动支付应用可以轻松积累上亿的用户规模。相比之下,美国和欧洲主要国家的人口都远远低于中国。截止2017年底,PayPal拥有4000万MAU,大约覆盖了北美1/9的人口;事实上,即便PayPal能够覆盖北美半数的人口,其MAU天花板也只有1.8亿左右,仍然会远远低于微信支付和支付宝的水平。

资料来源:公开资料整理

2017年,中国零售行业的移动支付渗透率已经达到25%,而美国仅为7%。造成这样巨大差距的原因,除了用户使用习惯不同、信用卡体系的效率不同之外,还有零售商户的发展水平。在中国,存在庞大的长尾商户、个体商户群体,它们往往没有POS机、没有与银行合作的能力,移动支付对它们而言是雪中送炭。在美国,此类商户数量很少、比例不高,主流商户则没有充足的动力向移动支付靠拢。

资料来源:公开资料整理

中国报告网是观研天下集团旗下打造的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年我国移动支付行业市场现状及规模增速分析(图)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国移动支付行业发展概述

第一节 移动支付行业发展情况概述

一、移动支付行业相关定义

二、移动支付行业基本情况介绍

三、移动支付行业发展特点分析

第二节 中国移动支付行业上下游产业链分析

一、产业链模型原理介绍

二、移动支付行业产业链条分析

三、中国移动支付行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国移动支付行业生命周期分析

一、移动支付行业生命周期理论概述

二、移动支付行业所属的生命周期分析

第四节 移动支付行业经济指标分析

一、移动支付行业的赢利性分析

二、移动支付行业的经济周期分析

三、移动支付行业附加值的提升空间分析

第五节 中国移动支付行业进入壁垒分析

一、移动支付行业资金壁垒分析

二、移动支付行业技术壁垒分析

三、移动支付行业人才壁垒分析

四、移动支付行业品牌壁垒分析

五、移动支付行业其他壁垒分析

第二章 2017-2020年全球移动支付行业市场发展现状分析

第一节 全球移动支付行业发展历程回顾

第二节 全球移动支付行业市场区域分布情况

第三节 亚洲移动支付行业地区市场分析

一、亚洲移动支付行业市场现状分析

二、亚洲移动支付行业市场规模与市场需求分析

三、亚洲移动支付行业市场前景分析

第四节 北美移动支付行业地区市场分析

一、北美移动支付行业市场现状分析

二、北美移动支付行业市场规模与市场需求分析

三、北美移动支付行业市场前景分析

第五节 欧盟移动支付行业地区市场分析

一、欧盟移动支付行业市场现状分析

二、欧盟移动支付行业市场规模与市场需求分析

三、欧盟移动支付行业市场前景分析

第六节 2021-2026年世界移动支付行业分布走势预测

第七节 2021-2026年全球移动支付行业市场规模预测

第三章 中国移动支付产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品移动支付总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国移动支付行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国移动支付产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国移动支付行业运行情况

第一节 中国移动支付行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国移动支付行业市场规模分析

第三节 中国移动支付行业供应情况分析

第四节 中国移动支付行业需求情况分析

第五节 中国移动支付行业供需平衡分析

第六节 中国移动支付行业发展趋势分析

第五章 中国移动支付所属行业运行数据监测

第一节 中国移动支付所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国移动支付所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国移动支付所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国移动支付市场格局分析

第一节 中国移动支付行业竞争现状分析

一、中国移动支付行业竞争情况分析

二、中国移动支付行业主要品牌分析

第二节 中国移动支付行业集中度分析

一、中国移动支付行业市场集中度分析

二、中国移动支付行业企业集中度分析

第三节 中国移动支付行业存在的问题

第四节 中国移动支付行业解决问题的策略分析

第五节 中国移动支付行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国移动支付行业需求特点与动态分析

第一节 中国移动支付行业消费市场动态情况

第二节 中国移动支付行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 移动支付行业成本分析

第四节 移动支付行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国移动支付行业价格现状分析

第六节 中国移动支付行业平均价格走势预测

一、中国移动支付行业价格影响因素

二、中国移动支付行业平均价格走势预测

三、中国移动支付行业平均价格增速预测

第八章 2017-2020年中国移动支付行业区域市场现状分析

第一节 中国移动支付行业区域市场规模分布

第二节 中国华东地区移动支付市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区移动支付市场规模分析

四、华东地区移动支付市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区移动支付市场规模分析

四、华中地区移动支付市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区移动支付市场规模分析

四、华南地区移动支付市场规模预测

第九章 2017-2020年中国移动支付行业竞争情况

第一节 中国移动支付行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国移动支付行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国移动支付行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 移动支付行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国移动支付行业发展前景分析与预测

第一节 中国移动支付行业未来发展前景分析

一、移动支付行业国内投资环境分析

二、中国移动支付行业市场机会分析

三、中国移动支付行业投资增速预测

第二节 中国移动支付行业未来发展趋势预测

第三节 中国移动支付行业市场发展预测

一、中国移动支付行业市场规模预测

二、中国移动支付行业市场规模增速预测

三、中国移动支付行业产值规模预测

四、中国移动支付行业产值增速预测

五、中国移动支付行业供需情况预测

第四节 中国移动支付行业盈利走势预测

一、中国移动支付行业毛利润同比增速预测

二、中国移动支付行业利润总额同比增速预测

第十二章 2021-2026年中国移动支付行业投资风险与营销分析

第一节 移动支付行业投资风险分析

一、移动支付行业政策风险分析

二、移动支付行业技术风险分析

三、移动支付行业竞争风险分析

四、移动支付行业其他风险分析

第二节 移动支付行业企业经营发展分析及建议

一、移动支付行业经营模式

二、移动支付行业销售模式

三、移动支付行业创新方向

第三节 移动支付行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国移动支付行业发展战略及规划建议

第一节 中国移动支付行业品牌战略分析

一、移动支付企业品牌的重要性

二、移动支付企业实施品牌战略的意义

三、移动支付企业品牌的现状分析

四、移动支付企业的品牌战略

五、移动支付品牌战略管理的策略

第二节 中国移动支付行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国移动支付行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国移动支付行业发展策略及投资建议

第一节 中国移动支付行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国移动支付行业定价策略分析

第三节 中国移动支付行业营销渠道策略

一、移动支付行业渠道选择策略

二、移动支付行业营销策略

第四节 中国移动支付行业价格策略

第五节 观研天下行业分析师投资建议

一、中国移动支付行业重点投资区域分析

二、中国移动支付行业重点投资产品分析

图表详见正文······

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国移动支付行业发展概述

第一节 移动支付行业发展情况概述

一、移动支付行业相关定义

二、移动支付行业基本情况介绍

三、移动支付行业发展特点分析

第二节 中国移动支付行业上下游产业链分析

一、产业链模型原理介绍

二、移动支付行业产业链条分析

三、中国移动支付行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国移动支付行业生命周期分析

一、移动支付行业生命周期理论概述

二、移动支付行业所属的生命周期分析

第四节 移动支付行业经济指标分析

一、移动支付行业的赢利性分析

二、移动支付行业的经济周期分析

三、移动支付行业附加值的提升空间分析

第五节 中国移动支付行业进入壁垒分析

一、移动支付行业资金壁垒分析

二、移动支付行业技术壁垒分析

三、移动支付行业人才壁垒分析

四、移动支付行业品牌壁垒分析

五、移动支付行业其他壁垒分析

第二章 2017-2020年全球移动支付行业市场发展现状分析

第一节 全球移动支付行业发展历程回顾

第二节 全球移动支付行业市场区域分布情况

第三节 亚洲移动支付行业地区市场分析

一、亚洲移动支付行业市场现状分析

二、亚洲移动支付行业市场规模与市场需求分析

三、亚洲移动支付行业市场前景分析

第四节 北美移动支付行业地区市场分析

一、北美移动支付行业市场现状分析

二、北美移动支付行业市场规模与市场需求分析

三、北美移动支付行业市场前景分析

第五节 欧盟移动支付行业地区市场分析

一、欧盟移动支付行业市场现状分析

二、欧盟移动支付行业市场规模与市场需求分析

三、欧盟移动支付行业市场前景分析

第六节 2021-2026年世界移动支付行业分布走势预测

第七节 2021-2026年全球移动支付行业市场规模预测

第三章 中国移动支付产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品移动支付总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国移动支付行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国移动支付产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国移动支付行业运行情况

第一节 中国移动支付行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国移动支付行业市场规模分析

第三节 中国移动支付行业供应情况分析

第四节 中国移动支付行业需求情况分析

第五节 中国移动支付行业供需平衡分析

第六节 中国移动支付行业发展趋势分析

第五章 中国移动支付所属行业运行数据监测

第一节 中国移动支付所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国移动支付所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国移动支付所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国移动支付市场格局分析

第一节 中国移动支付行业竞争现状分析

一、中国移动支付行业竞争情况分析

二、中国移动支付行业主要品牌分析

第二节 中国移动支付行业集中度分析

一、中国移动支付行业市场集中度分析

二、中国移动支付行业企业集中度分析

第三节 中国移动支付行业存在的问题

第四节 中国移动支付行业解决问题的策略分析

第五节 中国移动支付行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国移动支付行业需求特点与动态分析

第一节 中国移动支付行业消费市场动态情况

第二节 中国移动支付行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 移动支付行业成本分析

第四节 移动支付行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国移动支付行业价格现状分析

第六节 中国移动支付行业平均价格走势预测

一、中国移动支付行业价格影响因素

二、中国移动支付行业平均价格走势预测

三、中国移动支付行业平均价格增速预测

第八章 2017-2020年中国移动支付行业区域市场现状分析

第一节 中国移动支付行业区域市场规模分布

第二节 中国华东地区移动支付市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区移动支付市场规模分析

四、华东地区移动支付市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区移动支付市场规模分析

四、华中地区移动支付市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区移动支付市场规模分析

四、华南地区移动支付市场规模预测

第九章 2017-2020年中国移动支付行业竞争情况

第一节 中国移动支付行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国移动支付行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国移动支付行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 移动支付行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国移动支付行业发展前景分析与预测

第一节 中国移动支付行业未来发展前景分析

一、移动支付行业国内投资环境分析

二、中国移动支付行业市场机会分析

三、中国移动支付行业投资增速预测

第二节 中国移动支付行业未来发展趋势预测

第三节 中国移动支付行业市场发展预测

一、中国移动支付行业市场规模预测

二、中国移动支付行业市场规模增速预测

三、中国移动支付行业产值规模预测

四、中国移动支付行业产值增速预测

五、中国移动支付行业供需情况预测

第四节 中国移动支付行业盈利走势预测

一、中国移动支付行业毛利润同比增速预测

二、中国移动支付行业利润总额同比增速预测

第十二章 2021-2026年中国移动支付行业投资风险与营销分析

第一节 移动支付行业投资风险分析

一、移动支付行业政策风险分析

二、移动支付行业技术风险分析

三、移动支付行业竞争风险分析

四、移动支付行业其他风险分析

第二节 移动支付行业企业经营发展分析及建议

一、移动支付行业经营模式

二、移动支付行业销售模式

三、移动支付行业创新方向

第三节 移动支付行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国移动支付行业发展战略及规划建议

第一节 中国移动支付行业品牌战略分析

一、移动支付企业品牌的重要性

二、移动支付企业实施品牌战略的意义

三、移动支付企业品牌的现状分析

四、移动支付企业的品牌战略

五、移动支付品牌战略管理的策略

第二节 中国移动支付行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国移动支付行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国移动支付行业发展策略及投资建议

第一节 中国移动支付行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国移动支付行业定价策略分析

第三节 中国移动支付行业营销渠道策略

一、移动支付行业渠道选择策略

二、移动支付行业营销策略

第四节 中国移动支付行业价格策略

第五节 观研天下行业分析师投资建议

一、中国移动支付行业重点投资区域分析

二、中国移动支付行业重点投资产品分析

图表详见正文······

资料来源:观研天下整理,转载请注明出处(GYZQ)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。