一、存储行业发展历程

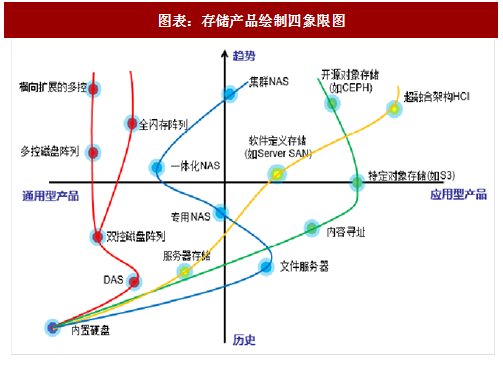

存储行业的发展历程就是技术和需求相互促进的演进史。为了满足用户的不同应用需求诞生了四大类产品。从通用型产品和应用型产品的维度,将历史、现在和未来的存储产品绘制四象限图如下所示:

磁盘阵列是通用型存储的主要形态,其发展经过了直连式存储(DAS)、双控磁盘阵列、多控磁盘阵列、横向扩展的多控磁盘阵列,同时根据不同业务性能要求,采用不同的存储介质,又逐渐细分出混合阵列和全闪存阵列。

网络附加存储(NAS)起源于文件服务器,本质上是文件系统,属于应用型存储,在不同应用场景下和不同硬件组合成为存储产品。由于存储中文件使用的广泛性,NAS 从专用系统逐步演变为比较通用的一体化 NAS,即 SAN/NAS 一体化。面向海量文件应用时,其未来有发展成为专用的分布式或集群 NAS 的趋势。

内置硬盘的服务器存储属于应用型存储,从 初的应用服务器配套存储到软件定义存储(SDS),再到超融合架构(HCI),越来越呈现出针对特定应用解决方案化的特点。

对象存储属于应用型存储,起源于本世纪初的内容寻址技术,一开始由 EMC 和亚马逊等少数大型厂家主导,现在逐渐发展出越来越多的开源产品,比如 CEPH。在公有云领域,一般由互联网企业自己根据自身需求特点开发,在私有云领域,对象存储目前一般应用于海量文档的归档保存,从而替代传统的磁带库或光盘库,暂未形成行业规模和领导品牌。随着大数据分析行业的发展,预计未来有可能形成具有一定规模的市场。

二、存储行业产业链

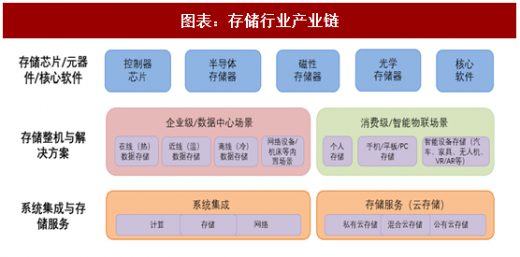

有数据的地方就有存储,“大存储”行业产业链可大致分为存储芯片/元器件/核心软件、存储整机和解决方案、系统集成与存储服务三个层次。上游包括通用芯片/元器件(比如 CPU、内存、连接器等)、存储专用芯片/元器件(比如 HDD、SSD、SAS 芯片等)、存储核心软件三类;中游主要是存储整机和解决方案,包括企业级存储(比如 SAN、NAS、多协议等)和消费级存储(比如移动硬盘、闪存盘等);下游主要是系统集成与存储服务,即将存储产品与其他产品进行集成,以整体系统或服务方式提供给终端用户。

参考观研天下发布《2018年中国移动存储业分析报告-市场深度分析与投资前景研究》

1、上游:存储芯片/元器件/核心软件

存储行业的上游主要是半导体制造业、存储介质制造业、数据传输设备制造业与核心软件开发业。上游厂商生产的产品好像是“钢筋”和“水泥”一样的基础组件,上游行业的发展对本行业的成本和技术具有重要影响。一方面,核心元器件如芯片、内存、硬盘等产品的更新换代会直接改变存储产品的硬件结构进而推动整个产品的创新升级,另一方面,主要原材料的供需变化和价格波动会对本行业的生产成本造成影响。核心软件开发亦相当重要,只有拥有核心软件开发能力,才有可能合理使用各种原材料组合形成优质的存储产品。软件能力越强,对硬件的掌控和发挥能力则越强。 综合来看,存储上游相关硬件行业经过多年的发展,具有较高的技术成熟度,市场格局稳定,价格竞争充分,整体来看,有利于存储行业的稳定发展。

2、中游:存储整机与解决方案

中游的存储整机与解决方案一般指利用上游的芯片/元器件和核心软件,组装成具有数据存储功能的存储系统,即利用“钢筋”和“水泥”盖房子。从使用场景可以分为消费级/个人存储和企业级/数据中心存储。

消费级/个人存储所涵盖的范围除了个人存储设备外,还包括 PC、平板、智能手机以及未来可能爆发的智能终端设备。DRAM、NAND Flash、硬盘等存储器广泛应用于这些设备,是数据存储的重要组成部分。

企业级/数据中心存储主要应用于政府、企事业单位的 IT 系统和数据中心的构建。由于存储行业上游核心软硬件具有较高的技术门槛,因此中游厂商一般采用两种竞争策略:一种是采购上游厂商生产的控制器、RAID 卡、硬盘、核心软件等进行组装,甚至直接采购整机进行贴牌销售;另一种是打通上游和中游,自主研发设计核心软件、控制器、接口部件等,再与上游厂商的其他通用部件(比如硬盘、风扇、电源等)进行组装形成整机产品,比如华为和宏杉。

3、下游:系统集成与存储服务

由于存储行业终端用户的 IT 需求往往是综合计算、网络、存储三方面的,但通常情况下行业内厂商专注于存储领域,系统集成能力相对有限,因此需要依靠专业的系统集成商来完成终端产品提供。

近年来随着云计算和大数据的快速发展,下游逐渐出现云存储服务提供商。云存储是在云计算概念上延伸发展出来的,云存储服务商不再出售硬件,通过集群或分布式文件系统等,使得网络相连的不同类型存储设备协同工作,对外提供数据存储和业务访问功能,出售给个人或企业,用户仅需根据实际容量及性能需要采购相关服务即可,即将现成的“房子”出租收取“租金”。目前市场上的云计算公司基本都提供云存储服务,比如 Google、AWS、微软、阿里云、腾讯云、百度云等云计算巨头以及专注细分领域的七牛云、乐视云等。云存储服务商根据差异化的业务类别和数据价值,提供不同等级的云存储服务。目前公有云的云存储服务主要还是面向个人用户,以及企业用户非重要数据的备份,而对于企业用户高性能、高可靠、高安全的存储服务还在前期探索阶段,预计未来与中游厂商有很大的合作空间。

存储行业的终端用户广泛分布于所有对数据存储有需求的各行各业,涵盖了国民经济的大部分领域,市场规模和发展潜力巨大,并不会因为个别行业的异常波动而对整体市场需求造成较大的影响。

存储行业的发展历程就是技术和需求相互促进的演进史。为了满足用户的不同应用需求诞生了四大类产品。从通用型产品和应用型产品的维度,将历史、现在和未来的存储产品绘制四象限图如下所示:

图表:存储产品绘制四象限图

磁盘阵列是通用型存储的主要形态,其发展经过了直连式存储(DAS)、双控磁盘阵列、多控磁盘阵列、横向扩展的多控磁盘阵列,同时根据不同业务性能要求,采用不同的存储介质,又逐渐细分出混合阵列和全闪存阵列。

网络附加存储(NAS)起源于文件服务器,本质上是文件系统,属于应用型存储,在不同应用场景下和不同硬件组合成为存储产品。由于存储中文件使用的广泛性,NAS 从专用系统逐步演变为比较通用的一体化 NAS,即 SAN/NAS 一体化。面向海量文件应用时,其未来有发展成为专用的分布式或集群 NAS 的趋势。

内置硬盘的服务器存储属于应用型存储,从 初的应用服务器配套存储到软件定义存储(SDS),再到超融合架构(HCI),越来越呈现出针对特定应用解决方案化的特点。

对象存储属于应用型存储,起源于本世纪初的内容寻址技术,一开始由 EMC 和亚马逊等少数大型厂家主导,现在逐渐发展出越来越多的开源产品,比如 CEPH。在公有云领域,一般由互联网企业自己根据自身需求特点开发,在私有云领域,对象存储目前一般应用于海量文档的归档保存,从而替代传统的磁带库或光盘库,暂未形成行业规模和领导品牌。随着大数据分析行业的发展,预计未来有可能形成具有一定规模的市场。

二、存储行业产业链

有数据的地方就有存储,“大存储”行业产业链可大致分为存储芯片/元器件/核心软件、存储整机和解决方案、系统集成与存储服务三个层次。上游包括通用芯片/元器件(比如 CPU、内存、连接器等)、存储专用芯片/元器件(比如 HDD、SSD、SAS 芯片等)、存储核心软件三类;中游主要是存储整机和解决方案,包括企业级存储(比如 SAN、NAS、多协议等)和消费级存储(比如移动硬盘、闪存盘等);下游主要是系统集成与存储服务,即将存储产品与其他产品进行集成,以整体系统或服务方式提供给终端用户。

图表:存储行业产业链

参考观研天下发布《2018年中国移动存储业分析报告-市场深度分析与投资前景研究》

1、上游:存储芯片/元器件/核心软件

存储行业的上游主要是半导体制造业、存储介质制造业、数据传输设备制造业与核心软件开发业。上游厂商生产的产品好像是“钢筋”和“水泥”一样的基础组件,上游行业的发展对本行业的成本和技术具有重要影响。一方面,核心元器件如芯片、内存、硬盘等产品的更新换代会直接改变存储产品的硬件结构进而推动整个产品的创新升级,另一方面,主要原材料的供需变化和价格波动会对本行业的生产成本造成影响。核心软件开发亦相当重要,只有拥有核心软件开发能力,才有可能合理使用各种原材料组合形成优质的存储产品。软件能力越强,对硬件的掌控和发挥能力则越强。 综合来看,存储上游相关硬件行业经过多年的发展,具有较高的技术成熟度,市场格局稳定,价格竞争充分,整体来看,有利于存储行业的稳定发展。

2、中游:存储整机与解决方案

中游的存储整机与解决方案一般指利用上游的芯片/元器件和核心软件,组装成具有数据存储功能的存储系统,即利用“钢筋”和“水泥”盖房子。从使用场景可以分为消费级/个人存储和企业级/数据中心存储。

消费级/个人存储所涵盖的范围除了个人存储设备外,还包括 PC、平板、智能手机以及未来可能爆发的智能终端设备。DRAM、NAND Flash、硬盘等存储器广泛应用于这些设备,是数据存储的重要组成部分。

企业级/数据中心存储主要应用于政府、企事业单位的 IT 系统和数据中心的构建。由于存储行业上游核心软硬件具有较高的技术门槛,因此中游厂商一般采用两种竞争策略:一种是采购上游厂商生产的控制器、RAID 卡、硬盘、核心软件等进行组装,甚至直接采购整机进行贴牌销售;另一种是打通上游和中游,自主研发设计核心软件、控制器、接口部件等,再与上游厂商的其他通用部件(比如硬盘、风扇、电源等)进行组装形成整机产品,比如华为和宏杉。

3、下游:系统集成与存储服务

由于存储行业终端用户的 IT 需求往往是综合计算、网络、存储三方面的,但通常情况下行业内厂商专注于存储领域,系统集成能力相对有限,因此需要依靠专业的系统集成商来完成终端产品提供。

近年来随着云计算和大数据的快速发展,下游逐渐出现云存储服务提供商。云存储是在云计算概念上延伸发展出来的,云存储服务商不再出售硬件,通过集群或分布式文件系统等,使得网络相连的不同类型存储设备协同工作,对外提供数据存储和业务访问功能,出售给个人或企业,用户仅需根据实际容量及性能需要采购相关服务即可,即将现成的“房子”出租收取“租金”。目前市场上的云计算公司基本都提供云存储服务,比如 Google、AWS、微软、阿里云、腾讯云、百度云等云计算巨头以及专注细分领域的七牛云、乐视云等。云存储服务商根据差异化的业务类别和数据价值,提供不同等级的云存储服务。目前公有云的云存储服务主要还是面向个人用户,以及企业用户非重要数据的备份,而对于企业用户高性能、高可靠、高安全的存储服务还在前期探索阶段,预计未来与中游厂商有很大的合作空间。

存储行业的终端用户广泛分布于所有对数据存储有需求的各行各业,涵盖了国民经济的大部分领域,市场规模和发展潜力巨大,并不会因为个别行业的异常波动而对整体市场需求造成较大的影响。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。