一、人工智能产业投融资市场总体情况

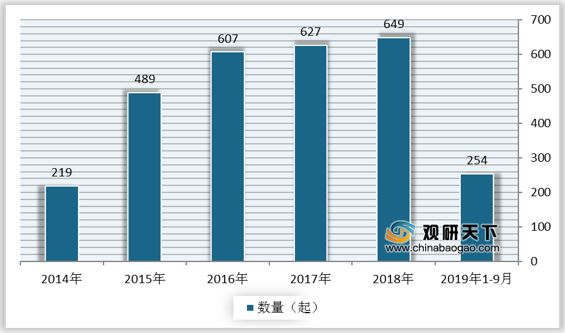

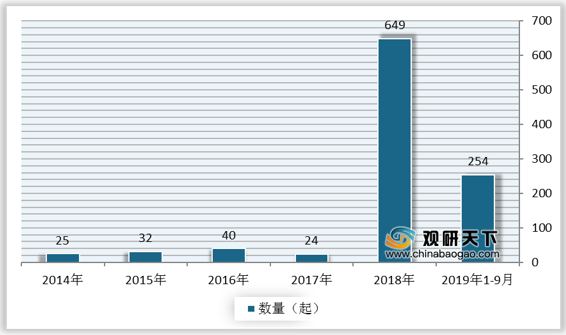

根据数据显示,2018年,我国人工智能产业投融资事件数量为649起;2019年1-9月,我国人工智能产业投融资事件数量为254起。

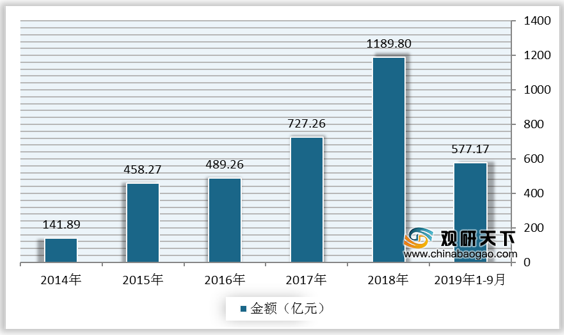

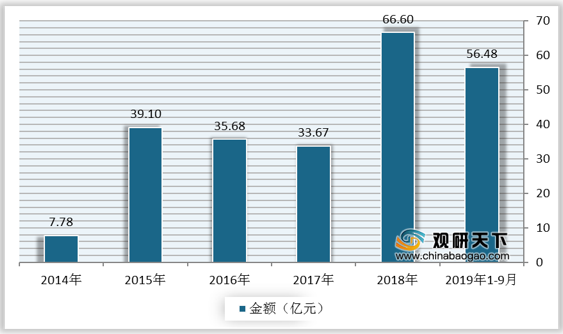

根据数据显示,2018年,我国人工智能产业投融资金额为1189.8亿元;2019年1-9月,我国人工智能产业投融资金额为577.17亿元。

二、人工智能产业投融资市场具体情况

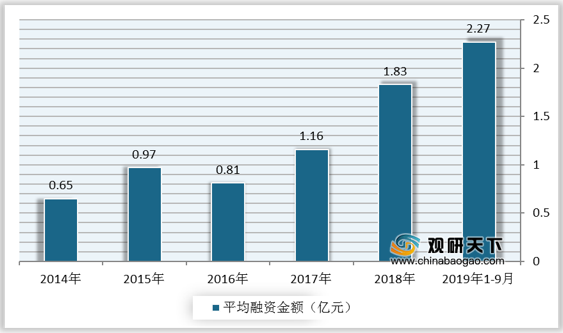

从平均融资金额来看,2018年,我国人工智能产业平均融资金额为1.83亿元;2019年1-9月,我国人工智能产业平均融资金额为2.27亿元。

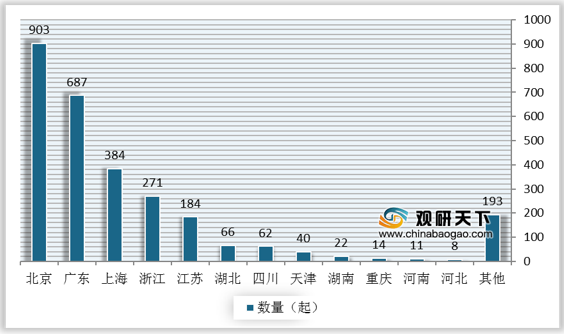

从投融资事件地域分布情况来看,2014-2019年1-9月,我国人工智能产业投融资事件主要分布在北京、广州、上海、浙江、江苏等地区,投融资事件数量分别为903起、687起、384起、271起、184起。

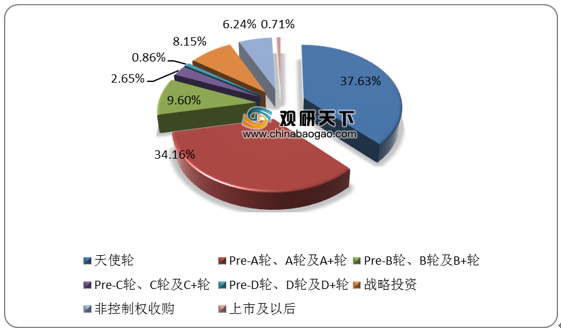

从投融资事件轮次分布情况来看,2014-2019年1-9月,我国人工智能产业投融资事件主要分布在天使轮、A轮(Pre-A轮、A轮及A+轮),占比分比达到37.63%、34.16%。

从非控制权收购投融资情况来看,2018年,我国人工智能产业非控制权收购投融资事件共发生649起,2019年1-9月,我国人工智能产业非控制权收购投融资事件共发生254起。

2018年,我国人工智能产业非控制权收购投融资金额共66.6亿元,2019年1-9月,我国人工智能产业非控制权收购投融资金额共56.48亿元。

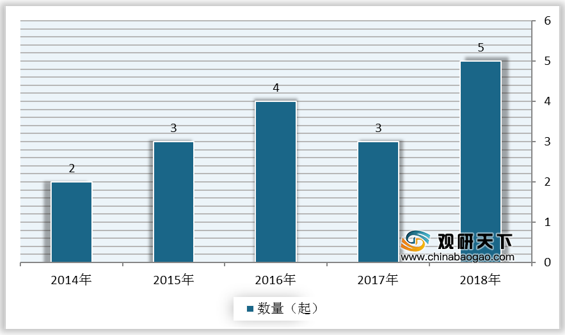

从上市及以后阶段投融资情况来看,2017年,我国人工智能产业上市及以后阶段投融资事件共发生3起;2018年,我国人工智能产业上市及以后阶段投融资事件共发生5起。

2017年,我国人工智能产业上市及以后阶段投融资金额共6.26亿元;2018年,我国人工智能产业上市及以后阶段投融资金额共95.77亿元。

从细分领域投融资事件分布情况来看,2014-2019年1-9月,我国人工智能产业投融资事件集中分布在应用及平台、硬件、视觉技术等领域,占比分别为36.84%、36.56%、11.39%。

2014-2019年1-9月,我国人工智能产业投融资金额主要集中在应用及平台、硬件、视觉技术等领域,分别为1140.89亿元、981.14亿元、629.85亿元。

三、人工智能产业发展趋势

(1)深度学习技术正从语音、文字、视觉等单模态向多模态智能学习发展:深度学习技术未来甚至可以将嗅觉、味觉、心理学等难以量化的信号进行融合,实现多个模态的联合分析,推进深度学习从感知智能升级为认知智能,在更多场景、更多业务上辅助人类工作。

(2)人机交互更加注重情感体验:通过计算科学与心理科学、认知科学的结合,情感机器人将具有识别、理解和表达喜怒哀乐的能力,识别用户的需求以及环境信息的变化,理解人的情感意图,并做出适当反应。这种情感反馈信息在优化推荐、广告定制、智能决策等领域将发挥重要作用。

(3)AI将呈现多平台多系统协同态势,以实现更为广泛的赋能:具体可通过两个路径实现,一是通用平台向行业平台分化。立足于传统产业各自的行业业务逻辑,实现融合行业基础应用,深耕行业应用场景。二是端侧系统向协同系统发展。端侧系统目前功能单一且能力固化、应用场景有限且缺少系统协同,现有的端侧应用无论是功能还是可扩展性上都远远达不到实际的泛化应用需求。因此要实现通用平台、行业平台和端侧应用的协同组合,以软硬一体的方式实现具体应用的功能定制和扩展。

(4)聚焦“端侧AI”: 作为云计算的补充和优化,边缘计算可以在云上依靠深度学习生成数据,在设备上执行模型的推断和预测。这样能够改善信号延迟情况,提高实时处理速率,具备更高的可靠性和安全性,同时可在新旧设备之间灵活部署,实现信息互联互通。现在,许多大型互联网企业已经推出了各自的AI高层开发框架,提供AI赋能产业的一站式解决方案,让其他企业及开发者能够更轻松地进行AI研发、应用和创新。

(5)AI与其他数字技术将会有更广泛融合、碰撞,带来无限想象空间:首先,AI与量子计算的结合,量子计算能够极大地提高生成、存储和分析大量数据的效率,增强机器学习的能力。其次,将人工智能融入VR/AR应用,能够更精准地识别目标,提高视觉、行为形态和感知的真实性。再次,人工智能与区块链结合,以去中心化的方式,对大量数据进行组织和维护,使更大规模、更高质量、可控制权限、可审计的全球去中心化人工智能数据标注平台成为可能。最后,AI与5G融合的前景也非常广阔,5G提供了强大、可靠的连接,能最大限度地提高AI在设备上的响应速度,满足智慧城市、智能制造、医疗、交通等多领域的需求。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国人工智能市场调研报告-行业运营态势与前景评估预测》

《2021年中国人工智能医疗市场分析报告-市场运营现状与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

根据数据显示,2018年,我国人工智能产业投融资事件数量为649起;2019年1-9月,我国人工智能产业投融资事件数量为254起。

2014-2019年1-9月我国人工智能产业投融资事件数量

数据来源:公开资料整理

根据数据显示,2018年,我国人工智能产业投融资金额为1189.8亿元;2019年1-9月,我国人工智能产业投融资金额为577.17亿元。

2014-2019年1-9月我国人工智能产业投融资金额

数据来源:公开资料整理

二、人工智能产业投融资市场具体情况

从平均融资金额来看,2018年,我国人工智能产业平均融资金额为1.83亿元;2019年1-9月,我国人工智能产业平均融资金额为2.27亿元。

2015-2019年1-9月我国人工智能产业平均融资金额

数据来源:公开资料整理

从投融资事件地域分布情况来看,2014-2019年1-9月,我国人工智能产业投融资事件主要分布在北京、广州、上海、浙江、江苏等地区,投融资事件数量分别为903起、687起、384起、271起、184起。

2014-2019年1-9月我国人工智能产业投融资事件地域分布情况

数据来源:公开资料整理

从投融资事件轮次分布情况来看,2014-2019年1-9月,我国人工智能产业投融资事件主要分布在天使轮、A轮(Pre-A轮、A轮及A+轮),占比分比达到37.63%、34.16%。

2014-2019年1-9月我国人工智能产业投融资轮次分布情况

数据来源:公开资料整理

从非控制权收购投融资情况来看,2018年,我国人工智能产业非控制权收购投融资事件共发生649起,2019年1-9月,我国人工智能产业非控制权收购投融资事件共发生254起。

2014-2019年1-9月我国人工智能产业非控制权收购投融资事件数量

数据来源:公开资料整理

2018年,我国人工智能产业非控制权收购投融资金额共66.6亿元,2019年1-9月,我国人工智能产业非控制权收购投融资金额共56.48亿元。

2014-2019年1-9月我国人工智能产业非控制权收购投融资金额

数据来源:公开资料整理

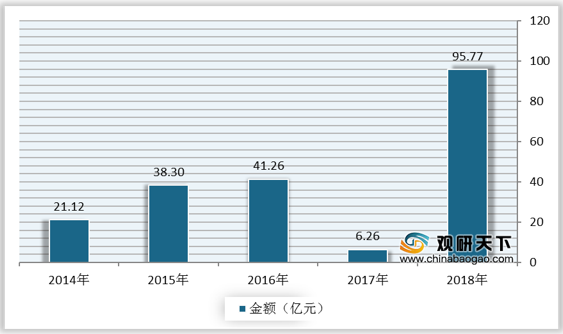

从上市及以后阶段投融资情况来看,2017年,我国人工智能产业上市及以后阶段投融资事件共发生3起;2018年,我国人工智能产业上市及以后阶段投融资事件共发生5起。

2014-2018年我国人工智能产业上市及以后阶段投融资事件数量

数据来源:公开资料整理

2017年,我国人工智能产业上市及以后阶段投融资金额共6.26亿元;2018年,我国人工智能产业上市及以后阶段投融资金额共95.77亿元。

2014-2018年我国人工智能产业上市及以后阶段投融资金额

数据来源:公开资料整理

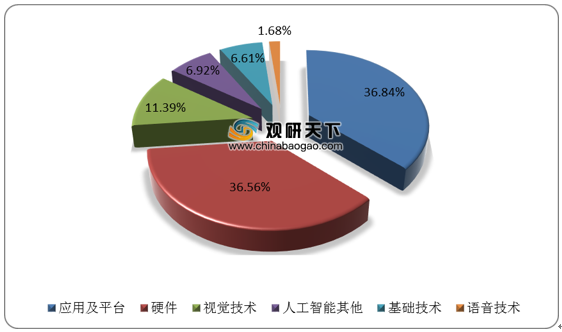

从细分领域投融资事件分布情况来看,2014-2019年1-9月,我国人工智能产业投融资事件集中分布在应用及平台、硬件、视觉技术等领域,占比分别为36.84%、36.56%、11.39%。

2014-2019年1-9月我国人工智能产业细分领域投融资事件分布情况

数据来源:公开资料整理

2014-2019年1-9月,我国人工智能产业投融资金额主要集中在应用及平台、硬件、视觉技术等领域,分别为1140.89亿元、981.14亿元、629.85亿元。

2014-2019年1-9月我国人工智能产业细分领域投融资金额分布情况

数据来源:公开资料整理

三、人工智能产业发展趋势

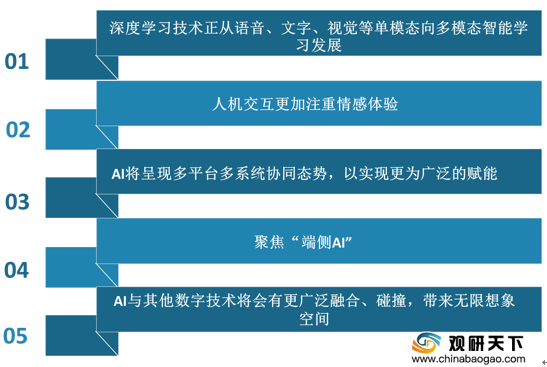

(1)深度学习技术正从语音、文字、视觉等单模态向多模态智能学习发展:深度学习技术未来甚至可以将嗅觉、味觉、心理学等难以量化的信号进行融合,实现多个模态的联合分析,推进深度学习从感知智能升级为认知智能,在更多场景、更多业务上辅助人类工作。

(2)人机交互更加注重情感体验:通过计算科学与心理科学、认知科学的结合,情感机器人将具有识别、理解和表达喜怒哀乐的能力,识别用户的需求以及环境信息的变化,理解人的情感意图,并做出适当反应。这种情感反馈信息在优化推荐、广告定制、智能决策等领域将发挥重要作用。

(3)AI将呈现多平台多系统协同态势,以实现更为广泛的赋能:具体可通过两个路径实现,一是通用平台向行业平台分化。立足于传统产业各自的行业业务逻辑,实现融合行业基础应用,深耕行业应用场景。二是端侧系统向协同系统发展。端侧系统目前功能单一且能力固化、应用场景有限且缺少系统协同,现有的端侧应用无论是功能还是可扩展性上都远远达不到实际的泛化应用需求。因此要实现通用平台、行业平台和端侧应用的协同组合,以软硬一体的方式实现具体应用的功能定制和扩展。

(4)聚焦“端侧AI”: 作为云计算的补充和优化,边缘计算可以在云上依靠深度学习生成数据,在设备上执行模型的推断和预测。这样能够改善信号延迟情况,提高实时处理速率,具备更高的可靠性和安全性,同时可在新旧设备之间灵活部署,实现信息互联互通。现在,许多大型互联网企业已经推出了各自的AI高层开发框架,提供AI赋能产业的一站式解决方案,让其他企业及开发者能够更轻松地进行AI研发、应用和创新。

(5)AI与其他数字技术将会有更广泛融合、碰撞,带来无限想象空间:首先,AI与量子计算的结合,量子计算能够极大地提高生成、存储和分析大量数据的效率,增强机器学习的能力。其次,将人工智能融入VR/AR应用,能够更精准地识别目标,提高视觉、行为形态和感知的真实性。再次,人工智能与区块链结合,以去中心化的方式,对大量数据进行组织和维护,使更大规模、更高质量、可控制权限、可审计的全球去中心化人工智能数据标注平台成为可能。最后,AI与5G融合的前景也非常广阔,5G提供了强大、可靠的连接,能最大限度地提高AI在设备上的响应速度,满足智慧城市、智能制造、医疗、交通等多领域的需求。

人工智能产业发展趋势分析

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国人工智能市场调研报告-行业运营态势与前景评估预测》

《2021年中国人工智能医疗市场分析报告-市场运营现状与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。