自动驾驶生态系统类似电脑操作系统,占据行业制高点

“Apollo”等自动驾驶平台的推出大幅降低行业参与门槛,但同时也占据行业制高点,类似PC时代的Windows。自动驾驶开源平台是一套复杂的系统工程,单家企业难以独自建立,需要联合车企、芯片等硬件厂商、地图、软件平台及云端数据等整个产业链。无人驾驶系统是一套综合系统,研发要求很高,需要企业同时具备至少三个方面的能力:大数据、云计算和人工智能。除此之外,高精地图也必不可少。对自动驾驶产业链来说,“Apollo”的推出能够大幅降低各方的参与门槛,加快自动驾驶行业发展,典型来说一家完全不具备自动驾驶开发能力的车企可以通过百度提供的系统三天打造一辆无人驾驶车辆。对百度而言,自动驾驶系统类似于PC、手机的操作系统,掌握的数据越多,算法自我迭代更新越领先,最终有望形成少数几家巨头垄断的格局,并重塑汽车产业链价值分配。

参考观研天下发布《2018-2023年中国汽车自动驾驶行业市场现状分析及投资方向研究报告》

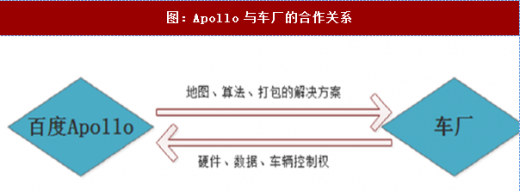

对百度而言,公司能够借助车企收集庞大的高质量行驶数据,加快算法的迭代,并成为各方的连接中心。百度的优势在于算法和高精度地图。但数据方面,百度只能通过自己的试验车来收集数据,试验车仅几百台,积累的数据有限。通过与车企等合作,百度能从所有路上跑的车里采集行驶数据,数据量级是原先的百倍或更高。并且,这些路面上行驶的车所采集的数据的“真实性”最强。

对车企而言,自动驾驶门槛大幅降低,长期自动驾驶系统或成一套可标准化的配置,但产业链地位可能下移。车企优势在于硬件制造,以及每年单家车企十万级、百万级的销量,从而采集到的大量运行数据。车企的劣势在于人工智能、云计算等技术缺乏,并且独立搭建人工智能、云计算的成本极高,缺乏规模效应,投资风险大。加入百度阿波罗平台后,能直接借助百度已经成熟的软件、算法优势,低门槛进入制动驾驶领域。长期自动驾驶系统或成一套可标准化的配置,可以通过外购获得。但车企也会出现新的风险,硬件制造的地位下降,软件方面容易受制于人,在汽车产业链的地位可能下移。

此外,在车辆和传感器等领域,加入“Apollo”能够享受平台“内部人”待遇,如百度的价格体系、零部件优先供应等。百度会选择协同度和兼容性最好的合作伙伴,推荐给接入阿波罗平台的第三方合作伙伴使用,进一步降低无人车的研发门槛。例如,作为自动驾驶汽车必不缺少的一部分,Velodyne激光雷达在国内供不应求,到货时间长达数月。而“Apollo”与激光雷达制造商Velodyne宣布合作后,“Apollo”的生态成员可享受百度的价格体系,同时Velodyne为“Apollo”生态成员提供专门渠道获得产品信息,享有更短供货周期,并提供专项技术支持。

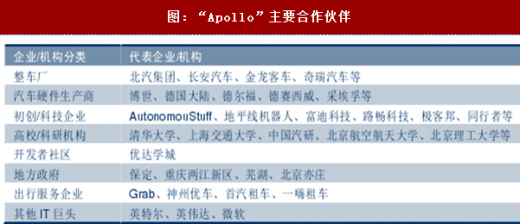

对零部件、应用初创企业而言,加入百度阿波罗平台,能够优先获得商务合作。除此之外,“Apollo”的合作伙伴还包括高校、科研机构、地方政府、开发者社区。这些都将在人才输送、技术支持、场地测试等方面与百度相互合作。

“Apollo”生态初具规模,合作伙伴覆盖面广

截至目前,“Apollo”平台已经有了80多家合作伙伴。包括领先的OEM厂商和Tier1厂商、初创企业、出行服务商、一流高校和政府部门等。

车企热情较高。2017年7月百度AI开发者大会上,百度披露自动驾驶首批15家整车合作伙伴,分别是东风汽车、一汽集团、长安汽车、福特、戴姆勒、长城、奇瑞、江淮、北京汽车、北汽新能源、蔚来、车和家、金龙客车、福田汽车、一汽解放。

多家车企加入“Apollo”生态后公布无人驾驶量产时间。北汽集团计划于2019年前后实现L3级别自动驾驶车辆量产,2021年前后实现L4级别自动驾驶车辆量产;长安汽车计划于2020年实现自动驾驶汽车量产;江淮汽车计划于2019年下半年推出L3级别自动驾驶量产汽车;金龙客车计划于2018年实现商用级无人驾驶微循环车的小规模量产。

百度赋能,三天打造自动驾驶

平台威力初显:合作案例展现高效率。2017年7月5日举办的百度AI开发者大会上,百度公布了“Apollo”整体战略和开放路线图,吸引了众多开发者加入”Apollo”阵营。而从几个具体的合作案例中,我们能更直观地感受到“Apollo”的强大。

Momenta联手“Apollo”1.5实现定车道昼夜自动驾驶

Momenta借助“Apollo”1.5提供的定车道昼夜自动驾驶能力让车拥有一个“大脑”。经过各种道路测试证明,各种视觉环境下,搭载“Apollo”1.5能力的Momenta自动驾驶车辆能完美完成前车突然并线、行人、自行车横穿马路等典型交通场景的精准识别。并且,当路上出现垃圾桶、大型犬及纸箱等非典型交通场景时,车辆能做出准确判断,提供安全稳定的行车决策。“Apollo”1.5开放的技术,帮助开发者快速、高效地赋予自动驾驶汽车障碍物识别、决策规划等能力。

金龙客车一周内完成自动驾驶改装

金龙客车一周开发无人驾驶公交车。金龙客车自主完成符合“Apollo”线控改装标准的底层改装,然后借助“Apollo”提供的硬件支持和开源代码,打造金龙客车的循迹自动驾驶集成。在“Apollo”团队的支持下,金龙客车实现自动循迹能力的稳定驾驶以及流畅的控制。这标志着“Apollo”开放平台实现从乘用车到商用车的跨车型拓展,体现了“Apollo”强大的赋能能力以及在商用车领域内应用的广阔前景。

三天改装一台自动驾驶汽车

美国创业公司AutonomouStuff借助“Apollo”1.0三天打造一辆自动驾驶车辆。借助“Apollo”1.0提供的开放能力,AutonomouStuff仅用三天将一辆林肯MKZ打造成一辆循迹自动驾驶汽车。

“Apollo”等自动驾驶平台的推出大幅降低行业参与门槛,但同时也占据行业制高点,类似PC时代的Windows。自动驾驶开源平台是一套复杂的系统工程,单家企业难以独自建立,需要联合车企、芯片等硬件厂商、地图、软件平台及云端数据等整个产业链。无人驾驶系统是一套综合系统,研发要求很高,需要企业同时具备至少三个方面的能力:大数据、云计算和人工智能。除此之外,高精地图也必不可少。对自动驾驶产业链来说,“Apollo”的推出能够大幅降低各方的参与门槛,加快自动驾驶行业发展,典型来说一家完全不具备自动驾驶开发能力的车企可以通过百度提供的系统三天打造一辆无人驾驶车辆。对百度而言,自动驾驶系统类似于PC、手机的操作系统,掌握的数据越多,算法自我迭代更新越领先,最终有望形成少数几家巨头垄断的格局,并重塑汽车产业链价值分配。

参考观研天下发布《2018-2023年中国汽车自动驾驶行业市场现状分析及投资方向研究报告》

图:Apollo主要参与者

对车企而言,自动驾驶门槛大幅降低,长期自动驾驶系统或成一套可标准化的配置,但产业链地位可能下移。车企优势在于硬件制造,以及每年单家车企十万级、百万级的销量,从而采集到的大量运行数据。车企的劣势在于人工智能、云计算等技术缺乏,并且独立搭建人工智能、云计算的成本极高,缺乏规模效应,投资风险大。加入百度阿波罗平台后,能直接借助百度已经成熟的软件、算法优势,低门槛进入制动驾驶领域。长期自动驾驶系统或成一套可标准化的配置,可以通过外购获得。但车企也会出现新的风险,硬件制造的地位下降,软件方面容易受制于人,在汽车产业链的地位可能下移。

图:Apollo与车厂的合作关系

图:Apollo&Velodyne宣布合作

对零部件、应用初创企业而言,加入百度阿波罗平台,能够优先获得商务合作。除此之外,“Apollo”的合作伙伴还包括高校、科研机构、地方政府、开发者社区。这些都将在人才输送、技术支持、场地测试等方面与百度相互合作。

“Apollo”生态初具规模,合作伙伴覆盖面广

截至目前,“Apollo”平台已经有了80多家合作伙伴。包括领先的OEM厂商和Tier1厂商、初创企业、出行服务商、一流高校和政府部门等。

图:“Apollo”主要合作伙伴

车企热情较高。2017年7月百度AI开发者大会上,百度披露自动驾驶首批15家整车合作伙伴,分别是东风汽车、一汽集团、长安汽车、福特、戴姆勒、长城、奇瑞、江淮、北京汽车、北汽新能源、蔚来、车和家、金龙客车、福田汽车、一汽解放。

图:Apollo计划主要合作车企

多家车企加入“Apollo”生态后公布无人驾驶量产时间。北汽集团计划于2019年前后实现L3级别自动驾驶车辆量产,2021年前后实现L4级别自动驾驶车辆量产;长安汽车计划于2020年实现自动驾驶汽车量产;江淮汽车计划于2019年下半年推出L3级别自动驾驶量产汽车;金龙客车计划于2018年实现商用级无人驾驶微循环车的小规模量产。

百度赋能,三天打造自动驾驶

平台威力初显:合作案例展现高效率。2017年7月5日举办的百度AI开发者大会上,百度公布了“Apollo”整体战略和开放路线图,吸引了众多开发者加入”Apollo”阵营。而从几个具体的合作案例中,我们能更直观地感受到“Apollo”的强大。

Momenta联手“Apollo”1.5实现定车道昼夜自动驾驶

Momenta借助“Apollo”1.5提供的定车道昼夜自动驾驶能力让车拥有一个“大脑”。经过各种道路测试证明,各种视觉环境下,搭载“Apollo”1.5能力的Momenta自动驾驶车辆能完美完成前车突然并线、行人、自行车横穿马路等典型交通场景的精准识别。并且,当路上出现垃圾桶、大型犬及纸箱等非典型交通场景时,车辆能做出准确判断,提供安全稳定的行车决策。“Apollo”1.5开放的技术,帮助开发者快速、高效地赋予自动驾驶汽车障碍物识别、决策规划等能力。

金龙客车一周内完成自动驾驶改装

金龙客车一周开发无人驾驶公交车。金龙客车自主完成符合“Apollo”线控改装标准的底层改装,然后借助“Apollo”提供的硬件支持和开源代码,打造金龙客车的循迹自动驾驶集成。在“Apollo”团队的支持下,金龙客车实现自动循迹能力的稳定驾驶以及流畅的控制。这标志着“Apollo”开放平台实现从乘用车到商用车的跨车型拓展,体现了“Apollo”强大的赋能能力以及在商用车领域内应用的广阔前景。

图:金龙客车首款自动驾驶巴士

三天改装一台自动驾驶汽车

美国创业公司AutonomouStuff借助“Apollo”1.0三天打造一辆自动驾驶车辆。借助“Apollo”1.0提供的开放能力,AutonomouStuff仅用三天将一辆林肯MKZ打造成一辆循迹自动驾驶汽车。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。