广大中小企业能接受的投资回收期最长两年,最好是一年就能回收,因此工业机器人在中国要普及,长期来讲,需要将价格控制在至少10万以内。

工业机器人在10年前销售均价在50万左右,现在价格是四大家族机器人15-20万,埃夫特、埃斯顿等国产机器人价格略低于四大家族,经济型的纯国产机器人(终端销售均价约8万。估计未来随着减速机等零部件国产化,工业机器人均价估计会降到5万以内。

参考观研天下发布《2018-2024年中国工业机器人市场竞争现状分析与投资战略评估研究报告》

RV减速机在工业机器人成本占比增加。过去几年,由于控制器和伺服电机可选供应商很多,而且一直处于国产化过程中,加上谐波减速机已经实现国产化。RV减速机占机器人成本比例越来越高。

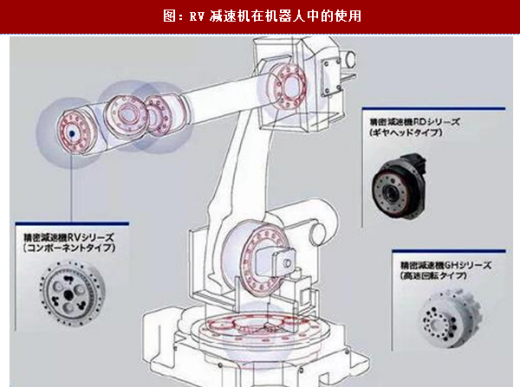

整理RV减速机国产化已经开始。推出经济型本体必须要解决零部件的国产化,目前主要的瓶颈还是在RV减速机环节,包括德国的机器人也面对同样的问题,上游RV减速机由日本企业垄断。

整理RV减速机国产化已经开始。推出经济型本体必须要解决零部件的国产化,目前主要的瓶颈还是在RV减速机环节,包括德国的机器人也面对同样的问题,上游RV减速机由日本企业垄断。

目前看,绿的的谐波减速机已经大规模生产,估计2017年销售约10万台,谐波减速机国产化问题已基本解决。

RV减速机国产化已经开始,南通振康、秦川机床、中大力德、钱江机器人(爱仕达)和双环传动等企业已经批量。其中,南通振康2017年实现1.5万台销售,预计今年实现数倍增长;中大力德、秦川机床、钱江机器人(爱仕达)和双环传动等上市公司,2017年实现数千台批量产销,今年也有望实现爆发式增长。

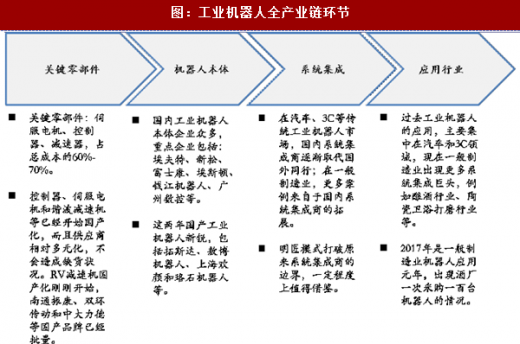

从产业链各环节来看,工业机器人国产化进展:

关键零部件:伺服电机、控制器、减速器,占总成本的60%-70%。控制器、伺服电机和谐波减速机等已经开始国产化,而且供应商相对多元化,不会造成缺货状况。RV减速机国产化刚刚开始。

机器人本体:国内工业机器人本体企业众多,重点企业包括:埃夫特、新松、富士康、埃斯顿、钱江机器人、广州数控等。这两年国产工业机器人新锐,包括拓斯达、敖博机器人、上海欢颜和珞石机器人等。

系统集成商:在汽车、3C等传统工业机器人市场,国内系统集成商逐渐取代国外同行;在一般制造业,更多案例来自于国内系统集成商的拓展。明匠模式打破原来系统集成商的边界,一定程度上值得借鉴。

应用行业:过去工业机器人的应用,主要集中在汽车和3C领域,现在一般制造业出现更多系统集成巨头,例如酿酒行业、陶瓷卫浴打磨行业等。2017年是一般制造业机器人应用元年,出现酿酒厂一次采购一百台机器人的情况。

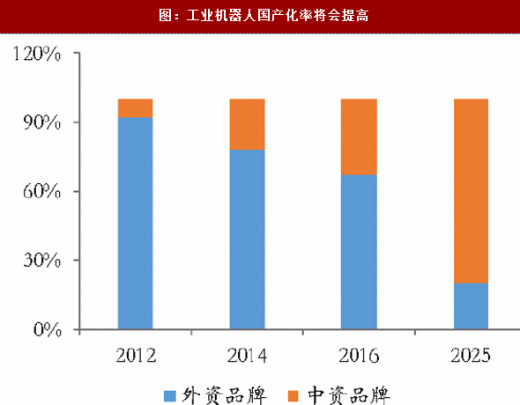

工业机器人国产化有望超预期。2017年国产本体的迅速起量,国产工业机器人产业链已经初步形成,国产核心零部件体系已经基本构建完毕。我们预计国产机器人的突破就在未来2-3年将会完成,国产化进程将会超出预期。

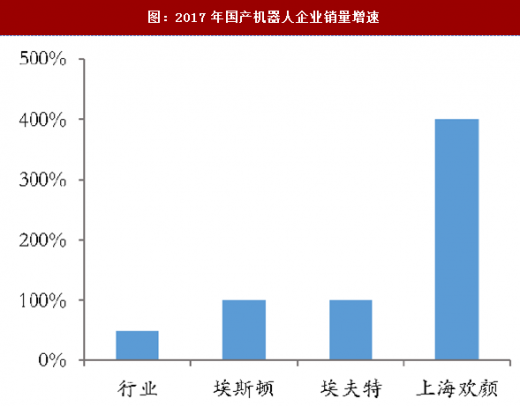

国产工业机器人当中,埃夫特、埃斯顿、钱江机器人和新松等有望凭借着扎实的基础,成为行业的龙头,还有拓斯达、上海欢颜、珞石机器人、敖博机器人和伯朗特等新兴势力值得重点关注。2017年国产机器人实现爆发式增长,埃夫特销量接近3000台,埃斯顿超过2000台,均实现翻倍。

考虑到未来几年,国内工业机器人市场有望达到50-60万台,国产本体的销量将有可能占据整个市场的80%。估计国产机器人销量有超过10万台的企业,营收规模达到百亿级水平,而且拥有很强的盈利能力。

工业机器人在10年前销售均价在50万左右,现在价格是四大家族机器人15-20万,埃夫特、埃斯顿等国产机器人价格略低于四大家族,经济型的纯国产机器人(终端销售均价约8万。估计未来随着减速机等零部件国产化,工业机器人均价估计会降到5万以内。

参考观研天下发布《2018-2024年中国工业机器人市场竞争现状分析与投资战略评估研究报告》

图:中国进口机器人价格(千美元/台)

图:工业机器人成本构成

图:RV减速机在机器人中的使用

目前看,绿的的谐波减速机已经大规模生产,估计2017年销售约10万台,谐波减速机国产化问题已基本解决。

RV减速机国产化已经开始,南通振康、秦川机床、中大力德、钱江机器人(爱仕达)和双环传动等企业已经批量。其中,南通振康2017年实现1.5万台销售,预计今年实现数倍增长;中大力德、秦川机床、钱江机器人(爱仕达)和双环传动等上市公司,2017年实现数千台批量产销,今年也有望实现爆发式增长。

从产业链各环节来看,工业机器人国产化进展:

关键零部件:伺服电机、控制器、减速器,占总成本的60%-70%。控制器、伺服电机和谐波减速机等已经开始国产化,而且供应商相对多元化,不会造成缺货状况。RV减速机国产化刚刚开始。

机器人本体:国内工业机器人本体企业众多,重点企业包括:埃夫特、新松、富士康、埃斯顿、钱江机器人、广州数控等。这两年国产工业机器人新锐,包括拓斯达、敖博机器人、上海欢颜和珞石机器人等。

系统集成商:在汽车、3C等传统工业机器人市场,国内系统集成商逐渐取代国外同行;在一般制造业,更多案例来自于国内系统集成商的拓展。明匠模式打破原来系统集成商的边界,一定程度上值得借鉴。

应用行业:过去工业机器人的应用,主要集中在汽车和3C领域,现在一般制造业出现更多系统集成巨头,例如酿酒行业、陶瓷卫浴打磨行业等。2017年是一般制造业机器人应用元年,出现酿酒厂一次采购一百台机器人的情况。

图:工业机器人全产业链环节

工业机器人国产化有望超预期。2017年国产本体的迅速起量,国产工业机器人产业链已经初步形成,国产核心零部件体系已经基本构建完毕。我们预计国产机器人的突破就在未来2-3年将会完成,国产化进程将会超出预期。

国产工业机器人当中,埃夫特、埃斯顿、钱江机器人和新松等有望凭借着扎实的基础,成为行业的龙头,还有拓斯达、上海欢颜、珞石机器人、敖博机器人和伯朗特等新兴势力值得重点关注。2017年国产机器人实现爆发式增长,埃夫特销量接近3000台,埃斯顿超过2000台,均实现翻倍。

考虑到未来几年,国内工业机器人市场有望达到50-60万台,国产本体的销量将有可能占据整个市场的80%。估计国产机器人销量有超过10万台的企业,营收规模达到百亿级水平,而且拥有很强的盈利能力。

图:工业机器人国产化率将会提高

图:2017年国产机器人企业销量增速

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。