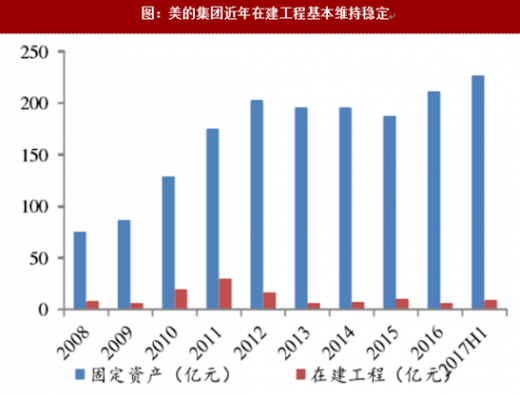

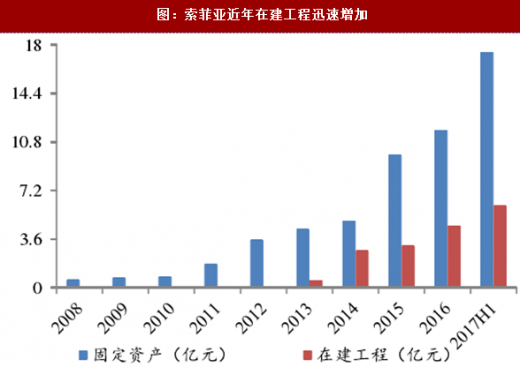

重点制造业企业自动化投入一直进行中。根据上市公司公开数据,即使在过去几年宏观经济比较低迷的情况下,美的集团、索菲亚等重点制造业企业,继续维持很高的资本开支,其中大部分是自动化改造的投入。可以说过去几年来,国内重点企业的制造水平,由于自动化水平不断提升,实现大幅提升。

参考观研天下发布《2018年中国制造业行业分析报告-市场深度分析与投资前景预测》

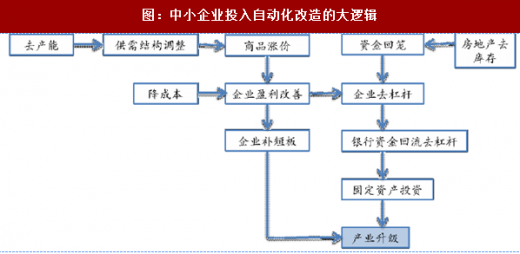

此轮经济周期推动中小企业投入自动化改造。从2016年初开始的经济复苏,源于需求的房地产去库存和基建项目投放,供给侧则进行大规模去产能,带来制造业盈利改善,从而增加固定资产投资,推动自动化改造。次轮经济复苏,推动广大中小型制造企业,通过自动化改造,实现产业升级,表现为机器人2017年销量大幅增长50%以上。

此轮经济周期推动中小企业投入自动化改造。从2016年初开始的经济复苏,源于需求的房地产去库存和基建项目投放,供给侧则进行大规模去产能,带来制造业盈利改善,从而增加固定资产投资,推动自动化改造。次轮经济复苏,推动广大中小型制造企业,通过自动化改造,实现产业升级,表现为机器人2017年销量大幅增长50%以上。

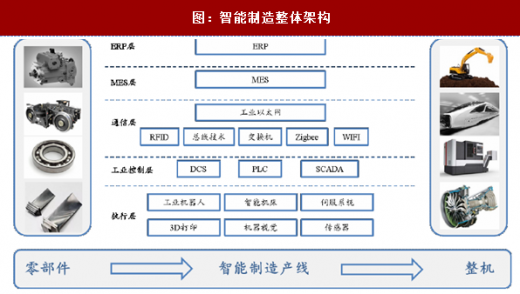

智能制造贯穿于产业升级始终。工厂内部的智能制造体系大致分为五层:最底层是设备层,或者叫执行层,包括工业机器人、机床、传感器等;然后是工业控制层,包括PLC、DCS和SCADA等;再往上是工业通讯层,目前工业以太网是主流;再往上是MES,MES是工厂智能制造体系的核心,有效管控生产及工艺过程;最上层是ERP,以财务为核心,与企业管理对接。

从目前的情况来看,只有软硬结合的产品,或者“打铁”的部分才能赚到钱。工业机器人本体以外的自动化设备,涵盖范围很广,包括数控机床、锂电设备、3D打印、3C自动化设备和半导体设备等。

工业机器人在机械设备中属于通用设备,适合各个细分子行业领域,在自动化行业趋势向上的情况下,可以预期工业机器人未来5-10年仍会维持高增长。而类似于锂电设备、3C自动化等专用设备,相对而言更具周期性,与细分领域的行长周期有关。

参考观研天下发布《2018年中国制造业行业分析报告-市场深度分析与投资前景预测》

图:美的集团近年在建工程基本维持稳定

图:索菲亚近年在建工程迅速增加

图:中小企业投入自动化改造的大逻辑

智能制造贯穿于产业升级始终。工厂内部的智能制造体系大致分为五层:最底层是设备层,或者叫执行层,包括工业机器人、机床、传感器等;然后是工业控制层,包括PLC、DCS和SCADA等;再往上是工业通讯层,目前工业以太网是主流;再往上是MES,MES是工厂智能制造体系的核心,有效管控生产及工艺过程;最上层是ERP,以财务为核心,与企业管理对接。

从目前的情况来看,只有软硬结合的产品,或者“打铁”的部分才能赚到钱。工业机器人本体以外的自动化设备,涵盖范围很广,包括数控机床、锂电设备、3D打印、3C自动化设备和半导体设备等。

图:智能制造整体架构

工业机器人在机械设备中属于通用设备,适合各个细分子行业领域,在自动化行业趋势向上的情况下,可以预期工业机器人未来5-10年仍会维持高增长。而类似于锂电设备、3C自动化等专用设备,相对而言更具周期性,与细分领域的行长周期有关。

图:锂电池生产工艺中的机器人

图:锂电池全自动卷绕机

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。