1、我国软件行业发展现状及前景

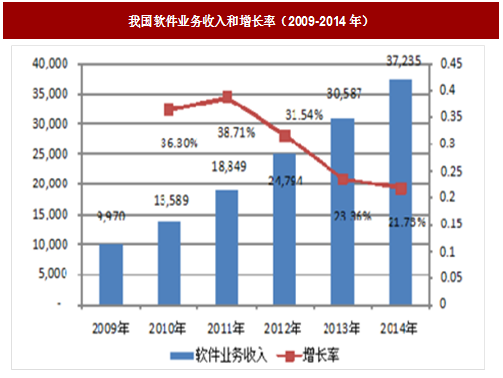

近年来,随着国家产业政策的大力扶持以及各行业信息化要求逐步提高,对软件需求持续不断增长,软件行业处于快速增长阶段。根据工信部网站公布的数据,我国软件行业2009年实现业务收入仅为9,970亿元,2014年实现业务收入37,235亿元,与2009年相比,增幅达273.47%,年均复合增长率为30.15%。受益于国家政策对软件及信息技术服务业的大力支持和互联网浪潮的兴起,预计我国软件信息和技术服务业产业规模仍将保持快速增长。

参考观研天下发布《2018年中国行业专用软件市场分析报告-行业运营态势与发展前景研究》

目前我国软件和信息技术服务业发展呈现出如下趋势:

(1)软件在现代信息技术创新中的核心和灵魂地位更加突出,软硬件关系正在发生深刻变化。

(2)软件产业垂直整合继续深化,软件企业面临业务转型需要。软件产业已从传统的单一产品竞争发展到基于体系架构的产业链竞争,以软件为核心,终端、服务和内容的垂直整合不断深化。

(3)对信息消费需求强劲,正在成为软件产业新的增长点。随着互联网带宽的日益提高,智能终端的快速普及,使用于通信、网络等方面的消费需求大幅增长,推动移动支付、位置服务等个人信息消费市场高速增长。

(4)软件和信息技术服务行业中,新技术、新业态发展变化快,对加强和完善行业管理提出挑战。

2、我国银行业发展现状及前景

2006年来,在宽松货币政策和经济高速增长的共同推动下,我国金融市场整体上运行稳健,银行业保持了快速发展的势头。根据中国银监会的数据显示,2006-2014年我国银行业金融机构资产规模稳步增长,截至2014年末,我国银行业金融机构资产总额达到172.34万亿元,比年初增长13.87%;负债总额160.0万亿,比年初增长13.30%。

现阶段,中国经济发展正在步入新常态,经济增长主要是靠深化改革和创新驱动,中国银行业的经营环境正发生深刻变革,行业所原有的增长方式和经营模式已发生深刻变革,商业银行告别了主要依靠规模扩张实现业绩高速增长的发展模式。

近年来,伴随着我国利率市场化的深入、银行业务结构变化和互联网金融蓬勃发展,商业银行面临业务转型的紧迫压力,需要投入更多的资源提升核心竞争力。在新形势下,中国邮储银行加快推进改革,积极发展各类商业银行业务,逐步蜕变成为一家全国性大型商业银行;农发行等政策性银行则根据国家政策实施需要,资产及业务规模逐年稳步增长,进一步完善现有业务系统。

3、我国银行信息化发展概况

自上世纪90年代以来,信息化与我国金融业的改革和发展相伴,银行业作为我国金融行业的核心,一直是金融业IT投资的中心,上世纪90年代中期开始,全国性国有大型银行重点实施数据大集中建设,实现银行IT业务处理系统的集中化和统一化。随着银行业务和IT技术的不断融合,银行业IT系统从支持服务的辅助角色转变为银行业发展的重要支柱。

现阶段,银行信息化发展对银行业务的作用主要体现在:

(1)信息化发展有助于银行实现经营理念由“以自我为中心”转变为“以客户为中心”,实现业务流程再造。信息技术可帮助银行从根本上重新构成和设计业务流程,打通不同条状业务部门的体系,重组建立最有利于客户价值创造的营运流程,实现在业务成本、服务质量、反映速度等方面的突破。

(2)信息化发展与银行互联网化相互交织,成为未来银行信息化的重要发展方向。

近年来,互联网及移动互联网不断普及和渗透,银行用户的行为和需求发生重大变化,而传统银行业务体系相对滞后,原有业务体系与用户需求严重脱节。而互联网公司发起的第三方支付、网贷、众筹等新型业务迅速响应客户需求,使得银行业务受到前所未有的冲击。为迎接挑战,银行业的经营宗旨必须从以自身为核心转变为以客户为核心,充分利用互联网及移动互联网平台,有效满足客户全方位、多层次的需求。因此,银行互联网化将与银行信息化相互交织,成为未来银行信息化的重要发展方向。

(3)银行信息化是银行提供效率和创新的重要源泉。银行信息化实现银行大数据的量化分析,为银行业务开展和风险管理提供基本支持,推动银行组织机构的扁平化,避免信息和决策的条块分割,提高银行管理效率。信息技术为银行提供充分的信息和量化评价结果,设计并推广新的金额工具、产品和服务方式,支持金融创新的实现。

4、我国银行业IT投资情况

过去几年,我国银行业整体运行稳健,资产总量保持增长态势,资产质量总体稳定,资本充足水平保持基本稳定,风险抵补能力充足,流动性总体稳定。在此背景下,银行业连续保持较为稳定的IT投资,为银行IT企业带来了良好的发展机会。

根据统计数据,2014年我国银行业整体IT投资规模为742.6亿元,较2013年的680.9亿元同比增长9.1%。在整体IT投资实现增长的背景下,各类产品的占比正在发生变化:随着银行IT基础设施建设的完成,硬件投资正呈现逐步下降的趋势,与之相比,服务方面的投资占比则呈现继续上升趋势。但就目前而言,硬件仍然占据较大比重,服务次之,软件的占比最低。据统计,2014年我国银行业IT投资中硬件方面的投资占到投资总量的55.3%,较2013年下降了1.5个百分点;服务方面的占比为35.8%,较2013年上升了1.5个百分点;软件方面的占比为9%,与2013年持平。

从银行IT投资的主体看,2014年银行IT投资最高的仍然是国有大型商业银行,占银行业总体IT投资的51.1%;城市商业银行以及农村商业银行、农信社等农村金融机构的IT投资占银行业总体IT投资的25.2%,呈现上升的态势;股份制商业银行IT投资比重为18.3%,其他银行业金融机构(含外资银行、政策性银行等)IT投资比重为5.4%。

近年来,随着国家产业政策的大力扶持以及各行业信息化要求逐步提高,对软件需求持续不断增长,软件行业处于快速增长阶段。根据工信部网站公布的数据,我国软件行业2009年实现业务收入仅为9,970亿元,2014年实现业务收入37,235亿元,与2009年相比,增幅达273.47%,年均复合增长率为30.15%。受益于国家政策对软件及信息技术服务业的大力支持和互联网浪潮的兴起,预计我国软件信息和技术服务业产业规模仍将保持快速增长。

参考观研天下发布《2018年中国行业专用软件市场分析报告-行业运营态势与发展前景研究》

图:我国软件业务收入和增长率(2009-2014年)

(1)软件在现代信息技术创新中的核心和灵魂地位更加突出,软硬件关系正在发生深刻变化。

(2)软件产业垂直整合继续深化,软件企业面临业务转型需要。软件产业已从传统的单一产品竞争发展到基于体系架构的产业链竞争,以软件为核心,终端、服务和内容的垂直整合不断深化。

(3)对信息消费需求强劲,正在成为软件产业新的增长点。随着互联网带宽的日益提高,智能终端的快速普及,使用于通信、网络等方面的消费需求大幅增长,推动移动支付、位置服务等个人信息消费市场高速增长。

(4)软件和信息技术服务行业中,新技术、新业态发展变化快,对加强和完善行业管理提出挑战。

2、我国银行业发展现状及前景

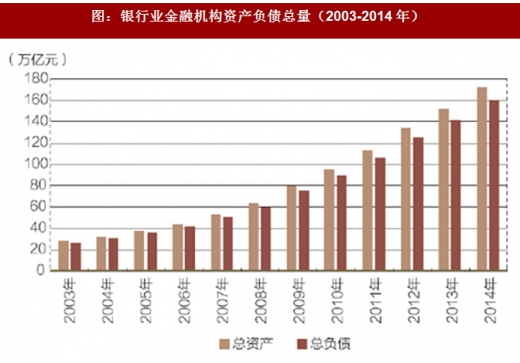

2006年来,在宽松货币政策和经济高速增长的共同推动下,我国金融市场整体上运行稳健,银行业保持了快速发展的势头。根据中国银监会的数据显示,2006-2014年我国银行业金融机构资产规模稳步增长,截至2014年末,我国银行业金融机构资产总额达到172.34万亿元,比年初增长13.87%;负债总额160.0万亿,比年初增长13.30%。

图:银行业金融机构资产负债总量(2003-2014年)

近年来,伴随着我国利率市场化的深入、银行业务结构变化和互联网金融蓬勃发展,商业银行面临业务转型的紧迫压力,需要投入更多的资源提升核心竞争力。在新形势下,中国邮储银行加快推进改革,积极发展各类商业银行业务,逐步蜕变成为一家全国性大型商业银行;农发行等政策性银行则根据国家政策实施需要,资产及业务规模逐年稳步增长,进一步完善现有业务系统。

3、我国银行信息化发展概况

自上世纪90年代以来,信息化与我国金融业的改革和发展相伴,银行业作为我国金融行业的核心,一直是金融业IT投资的中心,上世纪90年代中期开始,全国性国有大型银行重点实施数据大集中建设,实现银行IT业务处理系统的集中化和统一化。随着银行业务和IT技术的不断融合,银行业IT系统从支持服务的辅助角色转变为银行业发展的重要支柱。

现阶段,银行信息化发展对银行业务的作用主要体现在:

(1)信息化发展有助于银行实现经营理念由“以自我为中心”转变为“以客户为中心”,实现业务流程再造。信息技术可帮助银行从根本上重新构成和设计业务流程,打通不同条状业务部门的体系,重组建立最有利于客户价值创造的营运流程,实现在业务成本、服务质量、反映速度等方面的突破。

(2)信息化发展与银行互联网化相互交织,成为未来银行信息化的重要发展方向。

近年来,互联网及移动互联网不断普及和渗透,银行用户的行为和需求发生重大变化,而传统银行业务体系相对滞后,原有业务体系与用户需求严重脱节。而互联网公司发起的第三方支付、网贷、众筹等新型业务迅速响应客户需求,使得银行业务受到前所未有的冲击。为迎接挑战,银行业的经营宗旨必须从以自身为核心转变为以客户为核心,充分利用互联网及移动互联网平台,有效满足客户全方位、多层次的需求。因此,银行互联网化将与银行信息化相互交织,成为未来银行信息化的重要发展方向。

(3)银行信息化是银行提供效率和创新的重要源泉。银行信息化实现银行大数据的量化分析,为银行业务开展和风险管理提供基本支持,推动银行组织机构的扁平化,避免信息和决策的条块分割,提高银行管理效率。信息技术为银行提供充分的信息和量化评价结果,设计并推广新的金额工具、产品和服务方式,支持金融创新的实现。

4、我国银行业IT投资情况

过去几年,我国银行业整体运行稳健,资产总量保持增长态势,资产质量总体稳定,资本充足水平保持基本稳定,风险抵补能力充足,流动性总体稳定。在此背景下,银行业连续保持较为稳定的IT投资,为银行IT企业带来了良好的发展机会。

根据统计数据,2014年我国银行业整体IT投资规模为742.6亿元,较2013年的680.9亿元同比增长9.1%。在整体IT投资实现增长的背景下,各类产品的占比正在发生变化:随着银行IT基础设施建设的完成,硬件投资正呈现逐步下降的趋势,与之相比,服务方面的投资占比则呈现继续上升趋势。但就目前而言,硬件仍然占据较大比重,服务次之,软件的占比最低。据统计,2014年我国银行业IT投资中硬件方面的投资占到投资总量的55.3%,较2013年下降了1.5个百分点;服务方面的占比为35.8%,较2013年上升了1.5个百分点;软件方面的占比为9%,与2013年持平。

从银行IT投资的主体看,2014年银行IT投资最高的仍然是国有大型商业银行,占银行业总体IT投资的51.1%;城市商业银行以及农村商业银行、农信社等农村金融机构的IT投资占银行业总体IT投资的25.2%,呈现上升的态势;股份制商业银行IT投资比重为18.3%,其他银行业金融机构(含外资银行、政策性银行等)IT投资比重为5.4%。

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。