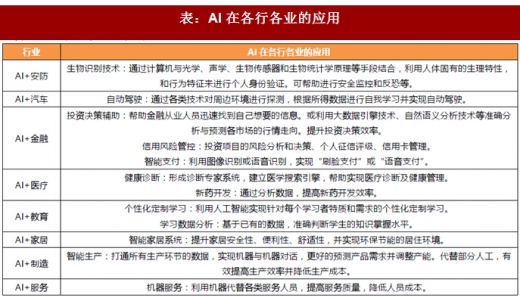

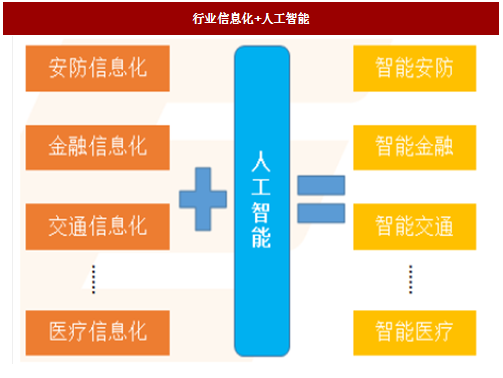

人工智能时代的到来,行业信息化+人工智能将重塑各行各业。例如汽车行业,通过各类技术对周边环境进行探测,根据所得数据进行自我学习并实现自动驾驶。金融行业,通过投资决策辅助、信用风险管理、智能支付等方式提高金融行业效率,形成智能金融。

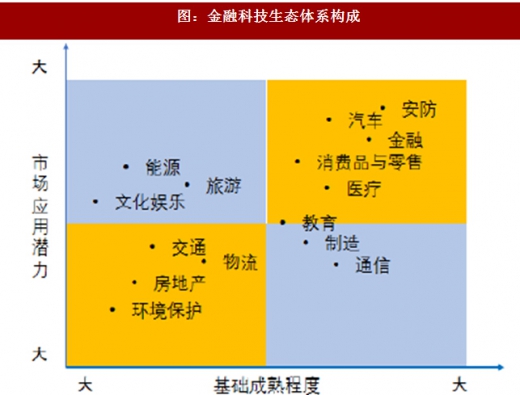

安防、汽车、金融、医疗行业发展人工智能技术成熟度最高,市场应用潜力最大的细分子行业。金融行业拥有海量的数据积累,在智能化的工作流与区块链、深度算法等相关技术的运用上也有不错的成效。汽车行业已经开始利用人工智能技术布局自动驾驶、辅助驾驶技术,在组织基础和人工智能的应用基础上有较好优势。

参考观研天下发布《2018-2024年中国人工智能产业市场竞争现状调研及未来发展趋势预测报告》

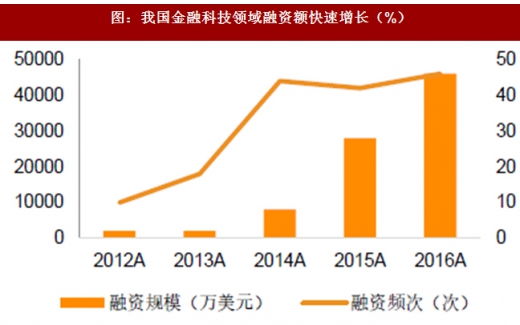

近四年来我国金融科技和无人驾驶领域融资额快速增长。2012 年到2016 年间,我国金融科技领域融资额由2000 万美元增加至4.6 亿美元,融资次数由10 次增加至46 次。2014 年至2016 年见,我国无人驾驶领域融资额由40 万美元增加值3.5 亿美元, 融资次数由3 次增加至115 次。

表:AI 在各行各业的应用

安防、汽车、金融、医疗行业发展人工智能技术成熟度最高,市场应用潜力最大的细分子行业。金融行业拥有海量的数据积累,在智能化的工作流与区块链、深度算法等相关技术的运用上也有不错的成效。汽车行业已经开始利用人工智能技术布局自动驾驶、辅助驾驶技术,在组织基础和人工智能的应用基础上有较好优势。

参考观研天下发布《2018-2024年中国人工智能产业市场竞争现状调研及未来发展趋势预测报告》

图:行业信息化+人工智能

图:金融科技生态体系构成

近四年来我国金融科技和无人驾驶领域融资额快速增长。2012 年到2016 年间,我国金融科技领域融资额由2000 万美元增加至4.6 亿美元,融资次数由10 次增加至46 次。2014 年至2016 年见,我国无人驾驶领域融资额由40 万美元增加值3.5 亿美元, 融资次数由3 次增加至115 次。

图:我国金融科技领域融资额快速增长(%)

图:我国无人驾驶领域融资额快速增长(%)

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。