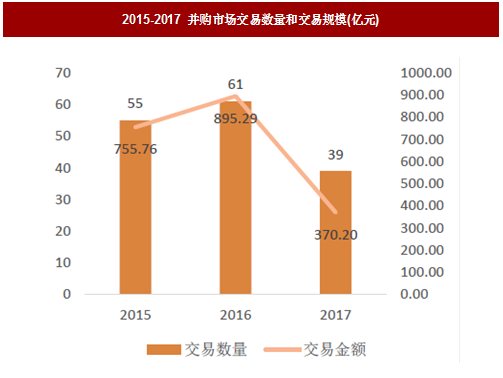

1、 交易数量和金额变化政策周期明显,强监管下完成率显著下降

游戏行业并购重组市场交易数量与交易规模与监管政策密切相关。以发布初次公告日为口径,2015 年到2017 年三年间共有72 家A 股上市参与155 个游戏并购事件。2015 年并购重组市场迎来发展热潮, A 股上市公司并购游戏标的交易事件共55 起,2016 年并购市场继续延续15 年快速发展趋势,全年交易数量达61 起。随着2016 年9 月《重大资产重组办法》修订稿的正式落地,并购重组市场迎来“史上最严监管”,2017 年全年交易数量为39 起,同比减少36.07%。

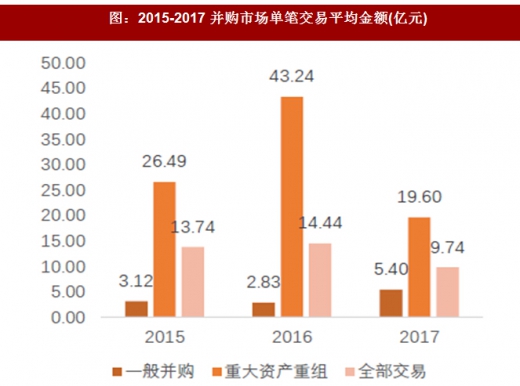

交易规模走势与交易数量走势相一致,2015 年游戏行业并购总规模为755.76 亿元,2016年增长到895.29 亿元, 2017 年市场交易规模大幅回落至370.2 亿元,同比下滑58.65%。单笔平均交易金额方面,以重大资产为例,从2015 年的26.49 亿元增加到2016 年的43.24 亿元又迅速回落至19.60 亿元。

参考观研天下发布《2018年中国游戏行业分析报告-市场深度调研与发展前景预测》

2017 年游戏行业并购交易规模TOP10 中,交易规模均在10 亿以上,其中有5 家交易规模超过20 亿。并购目的以产业链并购为主,产业内横向、纵向整合共计8 家;多元化战略共有两家,分别为卧龙地产并购卡乐互动和帝龙文化并购美生元。

2、 估值:并购重组市场游戏类资产估值水平持续走低

由于游戏类资产高成长、轻资产、业绩波动大的特性,估值合理性问题一直是监管关注的要点。从静态市盈率、动态市盈率、资产增值率以及业绩承诺加总占总估值比例四个指标来看,近三年来游戏类资产并购市场估值持续走低。2017 年游戏标的估值平均动态PE 为9.6倍,资产增值率为2522.90%,业绩承诺加总占比为44.91%。

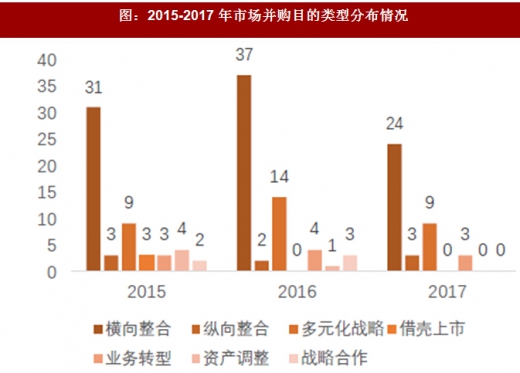

3、并购类型:产业链并购占比显著上升

随着监管部门对跨界并购的关注和转型游戏业务的上市公司参与并购重组,产业链并购逐渐成为游戏类资产并购市场的主流。横向整合与纵向整合加总占比从2015 年的61.82%持续上升至2016 年的63.93%和2017 年的69.23%。

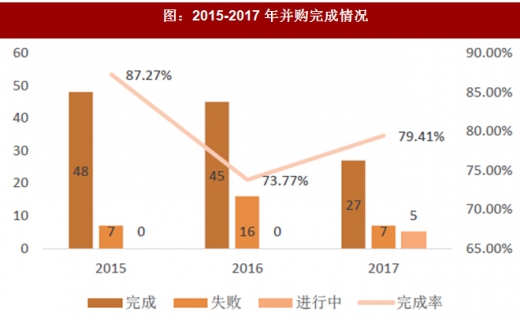

4、并购交易完成情况:强监管下并购完成率显著下降

2016 年“史上最严”新规的落地,市场并购交易数量和完成率同时出现下滑,2016 年交易完成率仅为73.77%,相比2015 年87.27%下降13.5 个百分点。监管趋紧使得上市公司谨慎选择交易方案和标的,2017 年交易数量进一步下滑至48 家,交易完成率提升至79.41%。

游戏行业并购重组市场交易数量与交易规模与监管政策密切相关。以发布初次公告日为口径,2015 年到2017 年三年间共有72 家A 股上市参与155 个游戏并购事件。2015 年并购重组市场迎来发展热潮, A 股上市公司并购游戏标的交易事件共55 起,2016 年并购市场继续延续15 年快速发展趋势,全年交易数量达61 起。随着2016 年9 月《重大资产重组办法》修订稿的正式落地,并购重组市场迎来“史上最严监管”,2017 年全年交易数量为39 起,同比减少36.07%。

交易规模走势与交易数量走势相一致,2015 年游戏行业并购总规模为755.76 亿元,2016年增长到895.29 亿元, 2017 年市场交易规模大幅回落至370.2 亿元,同比下滑58.65%。单笔平均交易金额方面,以重大资产为例,从2015 年的26.49 亿元增加到2016 年的43.24 亿元又迅速回落至19.60 亿元。

图:2015-2017 并购市场交易数量和交易规模(亿元)

图:2015-2017 并购市场单笔交易平均金额(亿元)

参考观研天下发布《2018年中国游戏行业分析报告-市场深度调研与发展前景预测》

2017 年游戏行业并购交易规模TOP10 中,交易规模均在10 亿以上,其中有5 家交易规模超过20 亿。并购目的以产业链并购为主,产业内横向、纵向整合共计8 家;多元化战略共有两家,分别为卧龙地产并购卡乐互动和帝龙文化并购美生元。

表:2017 年交易规模TOP10 案例

由于游戏类资产高成长、轻资产、业绩波动大的特性,估值合理性问题一直是监管关注的要点。从静态市盈率、动态市盈率、资产增值率以及业绩承诺加总占总估值比例四个指标来看,近三年来游戏类资产并购市场估值持续走低。2017 年游戏标的估值平均动态PE 为9.6倍,资产增值率为2522.90%,业绩承诺加总占比为44.91%。

图:2015-2017 年游戏类资产并购市场估值情况

3、并购类型:产业链并购占比显著上升

随着监管部门对跨界并购的关注和转型游戏业务的上市公司参与并购重组,产业链并购逐渐成为游戏类资产并购市场的主流。横向整合与纵向整合加总占比从2015 年的61.82%持续上升至2016 年的63.93%和2017 年的69.23%。

图:2015-2017 年市场并购目的类型分布情况

图:产业链并购占比显著提升

2016 年“史上最严”新规的落地,市场并购交易数量和完成率同时出现下滑,2016 年交易完成率仅为73.77%,相比2015 年87.27%下降13.5 个百分点。监管趋紧使得上市公司谨慎选择交易方案和标的,2017 年交易数量进一步下滑至48 家,交易完成率提升至79.41%。

图:2015-2017 年并购完成情况

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。