移动互联和云计算的发展不仅增强了互联网与各行各业的融合程度,也使得 IT 产业内部的分工结构发生了很大变化。总体上的趋势是分工越来越细,越来越专业化,这种变化体现在企业间的产业链分工和企业内部的岗位分工两个层次上。伴随着分工细化,IT 技术也在持续地迭代创新,技术与分工之间形成相互联系、相互促进的关系。行业分工细化和技术快速迭代是移动互联时代 IT 产业较为显著的两个特征。

一、企业间的产业链分工:形成云服务产业链新格局

从垂直的一站式软件服务到云服务的三级产业链格局,产业分工逐步细化。PC 时代的软件服务以标准化开发和一站式服务为特征。例如 IBM 通过一系列收购覆盖了从软件开发到维护的全流程,组建了完整的软件服务体系,一站式地向企业输出软件服务。在这种模式下各软件公司形成了较为垂直的业务体系,软件公司之间是相互独立和竞争的关系。而在移动互联时代,形成了基础设施(IaaS)、操作平台(PaaS)和应用软件(SaaS)三个层级的产业链结构:基础设施和操作平台更加集中化,提升数据处理能力和运营效率;应用软件开发商则把精力集中在面向行业的产品研发上,提高服务的精准性。移动互联时代的 IT 产业链分工相比 PC 时代更加细化,效率更高,服务更加多元化。

参考观研天下发布《2018年中国IT行业分析报告-市场深度分析与投资前景预测》

行业规模扩张和集中度提升并行,产业分工带来效率提升。据工信部统计,2007 年以来我国软件企业数量持续上升,截至 2016 年已达 4.28 万家。从构成来看,根据《中国电子信息产业统计年鉴》,收入规模在 5000 万元以上的软件企业占比持续提升,而收入规模在 1000 万元以下的软件企业占比持续减少。这说明一方面软件行业的规模在扩张,另一方面行业的集中度也在提升。我们认为这是因为产业链分工的发展促使资源集中利用的效率提升,头部企业的优势更加明显。

行业泛 IT 化形成 IT 产业的较大增量。随着互联网向各行各业的渗透,很多传统行业的业务逐渐线上化,产生相应的 IT 需求。虽然企业可以把基础设施、基础平台和一部分标准化的应用软件外包给云服务商和 SaaS 服务提供商,但是涉及核心业务的部分还是需要企业自己来做,因为只有企业自己才最了解用户,最了解自身的业务需求。而对于 SaaS 服务提供商来说,也只有行业共性的、可标准化的需求具有规模化开发的价值。因此在越来越多的行业内部产生了专业化的 IT 队伍,设立了专门的 IT 部门,甚至很多业务互联网化程度高的公司本身就成了 IT 企业(如电商、各类互联网+公司)。从整体社会分工角度看,这可以看作是行业内的泛 IT 化,构成 IT 产业较大的增量部分。

二、企业内部的岗位分工:与技术强相关的分工细化

岗位分工细化,与技术紧密相关。与产业链层面的分工细化相适应,IT 企业内部的岗位分工也发生了很大变化。这种分工变化一方面来源于企业的业务需求和工作流程,另一方面也与技术密切相关。以典型的互联网 IT 企业为例,其业务的三个支柱是产品、技术和运营,其中技术环节细分最多,按照工作流程可以分为设计、开发、测试和运维四个环节,每一个环节按照工作流程和职能有相应的细分岗位。另外,也存在按某项技术而非工作流程来划分的岗位,如算法工程师、大数据工程师和搜索工程师,这些岗位往往具有更高的专业性和技术含量。总体上看,当前 IT 行业的岗位分工比以往更加细化和专业化。

三、产业分工促进技术快速迭代

IT 架构云化和行业泛 IT 化促进技术快速迭代。从计算机出现的那一刻起,IT 产业的技术迭代就没有停止过。在 PC 时代,IT 技术的进步以渐进式的版本升级为主要特征,而在移动互联时代,IT 技术呈现出更多替代性、颠覆式发展的特点,例如 H5 技术原本起源于 Web 前端技术,但由于其跨平台的属性,逐渐对安卓技术产生了替代。同时,新技术的种类也在快速增加,迭代速度不断加快。我们认为这种现象的产生与 IT 产业分工的变化密切相关。一方面,IT 架构云化使得 IT 企业面临的问题需求发生改变,原有技术已经不适应新的产业分工;另一方面,行业的泛 IT 化使得各行各业的大量企业产生更多面向应用的、专业化的 IT 需求,IT 技术的应用场景大大丰富起来,由此产生更多新的技术。

一、企业间的产业链分工:形成云服务产业链新格局

从垂直的一站式软件服务到云服务的三级产业链格局,产业分工逐步细化。PC 时代的软件服务以标准化开发和一站式服务为特征。例如 IBM 通过一系列收购覆盖了从软件开发到维护的全流程,组建了完整的软件服务体系,一站式地向企业输出软件服务。在这种模式下各软件公司形成了较为垂直的业务体系,软件公司之间是相互独立和竞争的关系。而在移动互联时代,形成了基础设施(IaaS)、操作平台(PaaS)和应用软件(SaaS)三个层级的产业链结构:基础设施和操作平台更加集中化,提升数据处理能力和运营效率;应用软件开发商则把精力集中在面向行业的产品研发上,提高服务的精准性。移动互联时代的 IT 产业链分工相比 PC 时代更加细化,效率更高,服务更加多元化。

图:云计算架构下的企业 IT 模型演变

图:云计算服务产业地图

参考观研天下发布《2018年中国IT行业分析报告-市场深度分析与投资前景预测》

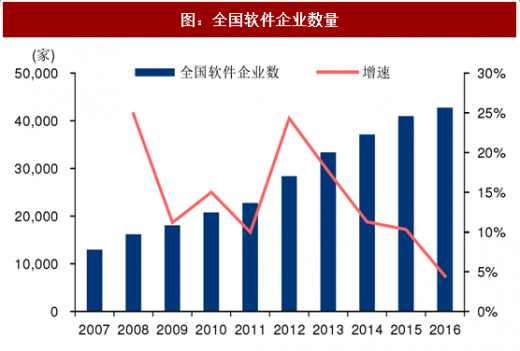

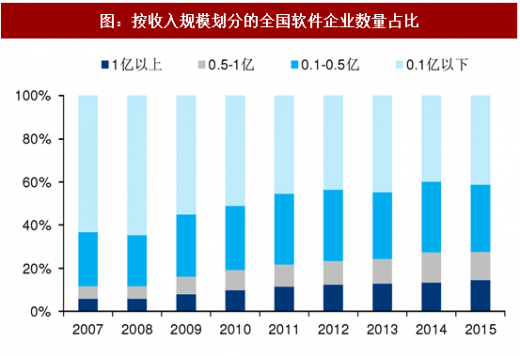

行业规模扩张和集中度提升并行,产业分工带来效率提升。据工信部统计,2007 年以来我国软件企业数量持续上升,截至 2016 年已达 4.28 万家。从构成来看,根据《中国电子信息产业统计年鉴》,收入规模在 5000 万元以上的软件企业占比持续提升,而收入规模在 1000 万元以下的软件企业占比持续减少。这说明一方面软件行业的规模在扩张,另一方面行业的集中度也在提升。我们认为这是因为产业链分工的发展促使资源集中利用的效率提升,头部企业的优势更加明显。

图:全国软件企业数量

图:按收入规模划分的全国软件企业数量占比

行业泛 IT 化形成 IT 产业的较大增量。随着互联网向各行各业的渗透,很多传统行业的业务逐渐线上化,产生相应的 IT 需求。虽然企业可以把基础设施、基础平台和一部分标准化的应用软件外包给云服务商和 SaaS 服务提供商,但是涉及核心业务的部分还是需要企业自己来做,因为只有企业自己才最了解用户,最了解自身的业务需求。而对于 SaaS 服务提供商来说,也只有行业共性的、可标准化的需求具有规模化开发的价值。因此在越来越多的行业内部产生了专业化的 IT 队伍,设立了专门的 IT 部门,甚至很多业务互联网化程度高的公司本身就成了 IT 企业(如电商、各类互联网+公司)。从整体社会分工角度看,这可以看作是行业内的泛 IT 化,构成 IT 产业较大的增量部分。

二、企业内部的岗位分工:与技术强相关的分工细化

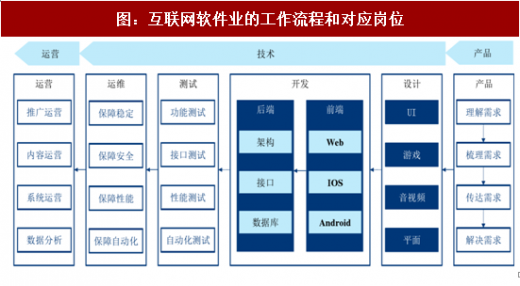

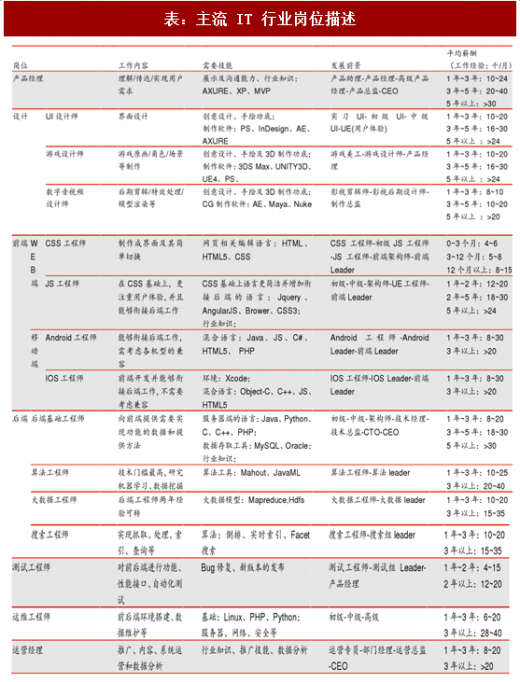

岗位分工细化,与技术紧密相关。与产业链层面的分工细化相适应,IT 企业内部的岗位分工也发生了很大变化。这种分工变化一方面来源于企业的业务需求和工作流程,另一方面也与技术密切相关。以典型的互联网 IT 企业为例,其业务的三个支柱是产品、技术和运营,其中技术环节细分最多,按照工作流程可以分为设计、开发、测试和运维四个环节,每一个环节按照工作流程和职能有相应的细分岗位。另外,也存在按某项技术而非工作流程来划分的岗位,如算法工程师、大数据工程师和搜索工程师,这些岗位往往具有更高的专业性和技术含量。总体上看,当前 IT 行业的岗位分工比以往更加细化和专业化。

图:互联网软件业的工作流程和对应岗位

表:主流 IT 行业岗位描述

三、产业分工促进技术快速迭代

IT 架构云化和行业泛 IT 化促进技术快速迭代。从计算机出现的那一刻起,IT 产业的技术迭代就没有停止过。在 PC 时代,IT 技术的进步以渐进式的版本升级为主要特征,而在移动互联时代,IT 技术呈现出更多替代性、颠覆式发展的特点,例如 H5 技术原本起源于 Web 前端技术,但由于其跨平台的属性,逐渐对安卓技术产生了替代。同时,新技术的种类也在快速增加,迭代速度不断加快。我们认为这种现象的产生与 IT 产业分工的变化密切相关。一方面,IT 架构云化使得 IT 企业面临的问题需求发生改变,原有技术已经不适应新的产业分工;另一方面,行业的泛 IT 化使得各行各业的大量企业产生更多面向应用的、专业化的 IT 需求,IT 技术的应用场景大大丰富起来,由此产生更多新的技术。

图:IT 技术工具快速迭代

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。