IT 产业发展分为四个阶段,每个阶段以其网络连接方式和规模为特征。按照 Adjuvi 咨询的划分,IT 产业的发展历史可以分为主机、互联网、移动互联、全互联四个阶段。纵观这四个阶段,每一次阶段性变革都遵循从硬件到软件、再到应用的发展过程。而网络连接方式和连接规模的改变,是每一次变革的主要特征。

主机时代:网络连接匮乏,受硬件条件制约。计算机体积大、造价高,主要由大型机构使用;数据传输和处理集中化,耗时较长。

互联网时代:网络连接普及,PC 成为计算主体。硬件的微型化和低成本化使得 PC 逐渐普及,用户和软件数量快速增长,数据量大幅提升;出现更高效的分布式运算平台,即PC 间通过开放的互联网实现共享和协作,使得数据的获取、储存、计算去集中化。

移动互联时代:实现多渠道网络连接,云计算成为有力支撑。智能移动设备的出现使得网络用户数量和上网时间均大幅度提升,获取和产生信息的端点数量和交互频率大幅增加,连网的空间场景变化多样,由此衍生出丰富多样的应用渗透到人们生活的方方面面,产生的数据量也以几何级数快速增长。与大数据相适应的云计算应运而生,形成以数据中心为基础设施平台的 IaaS、PaaS、SaaS 三层云计算架构。

全互联时代:实现人、物、应用的无限连接,智能化全面渗透。物联网进一步扩大连接范围,并把智能化渗透到生活中的每一个实物当中。

移动互联时代以云计算为代表。当下我们正处于移动互联日渐成熟,同时全互联开始局部萌芽的时代。移动互联时代最具代表性的是云计算的发展。我们认为目前云计算正处于快速成长期,在未来相当长一段时间内都是 IT 产业发展的主题。

参考观研天下发布《2018年中国IT行业分析报告-市场深度分析与投资前景预测》

云计算的 IT 架构由“云、管、端”三个环节构成,三者相辅相成。2010 年华为提出“云管端”概念,来描述云计算的 IT 架构。“云”指海量数据计算和存储的基础平台,“管” 指数据传输的通信链路;“端”指各类智能终端设备。三者共同形成数据传输和处理的高效回路。从发展过程来看,三者之间的关系是相互联系和相互制约的。

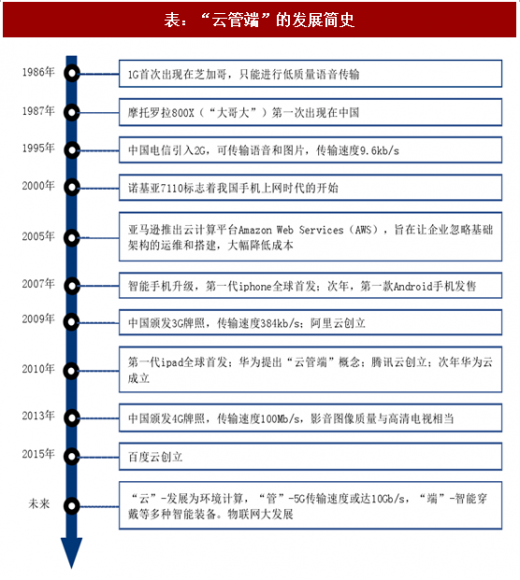

智能移动终端的出现是云计算发展的关键。从“云管端”的发展历史来看,“管”和“云” 的发展要早于“端”,并一度受到“端”的制约。2001 年日本即开始 3G 商用,2005 年亚马逊推出云服务,但由于没有普及性的智能化终端设备,较高的带宽和较强的计算存储能力都缺少实际用处,难以找到商业模式。2007 年起 iphone 的出现和流行使得智能终端向大众普及,数据量的快速增加很快让 3G 带宽不够用,2009 年瑞典开始 4G 商用,2013 年中国颁发 4G 牌照;同时,“端”和“管”的发展进一步促进了云的成熟,2009 年起阿里、腾讯、华为、百度陆续推出云服务,云服务的普及化程度越来越高。

主机时代:网络连接匮乏,受硬件条件制约。计算机体积大、造价高,主要由大型机构使用;数据传输和处理集中化,耗时较长。

互联网时代:网络连接普及,PC 成为计算主体。硬件的微型化和低成本化使得 PC 逐渐普及,用户和软件数量快速增长,数据量大幅提升;出现更高效的分布式运算平台,即PC 间通过开放的互联网实现共享和协作,使得数据的获取、储存、计算去集中化。

移动互联时代:实现多渠道网络连接,云计算成为有力支撑。智能移动设备的出现使得网络用户数量和上网时间均大幅度提升,获取和产生信息的端点数量和交互频率大幅增加,连网的空间场景变化多样,由此衍生出丰富多样的应用渗透到人们生活的方方面面,产生的数据量也以几何级数快速增长。与大数据相适应的云计算应运而生,形成以数据中心为基础设施平台的 IaaS、PaaS、SaaS 三层云计算架构。

全互联时代:实现人、物、应用的无限连接,智能化全面渗透。物联网进一步扩大连接范围,并把智能化渗透到生活中的每一个实物当中。

移动互联时代以云计算为代表。当下我们正处于移动互联日渐成熟,同时全互联开始局部萌芽的时代。移动互联时代最具代表性的是云计算的发展。我们认为目前云计算正处于快速成长期,在未来相当长一段时间内都是 IT 产业发展的主题。

图:IT 时代的演变

云计算的 IT 架构由“云、管、端”三个环节构成,三者相辅相成。2010 年华为提出“云管端”概念,来描述云计算的 IT 架构。“云”指海量数据计算和存储的基础平台,“管” 指数据传输的通信链路;“端”指各类智能终端设备。三者共同形成数据传输和处理的高效回路。从发展过程来看,三者之间的关系是相互联系和相互制约的。

图:云管端示意图

智能移动终端的出现是云计算发展的关键。从“云管端”的发展历史来看,“管”和“云” 的发展要早于“端”,并一度受到“端”的制约。2001 年日本即开始 3G 商用,2005 年亚马逊推出云服务,但由于没有普及性的智能化终端设备,较高的带宽和较强的计算存储能力都缺少实际用处,难以找到商业模式。2007 年起 iphone 的出现和流行使得智能终端向大众普及,数据量的快速增加很快让 3G 带宽不够用,2009 年瑞典开始 4G 商用,2013 年中国颁发 4G 牌照;同时,“端”和“管”的发展进一步促进了云的成熟,2009 年起阿里、腾讯、华为、百度陆续推出云服务,云服务的普及化程度越来越高。

表:“云管端”的发展简史

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。