特种气体泛应用在工业生产过程中的工业气体,包括薄膜、刻蚀、掺杂、气相沉积等方面,对电子产品的生产起到关键的作用,是名副其实的“电子工业的血液”。

由于我国电子特气行业起步较晚,市场由美国空气化工、法液空、新林德、日本大阳日酸四家公司垄断。根据数据显示,截止到2018年,上述四家公司总计占据我国电子特气市场份额的88%;国内的气体公司,比如华特气体、金宏气体等占比都没有超过3%。

而要做大做强我国的半导体产业,打破国外气体公司在华的垄断局面就得势在必行。有资料显示,近10年来,国内电子气体不断实现高端品种的技术突破,与国外的技术代差逐渐缩小,外资气体公司在华的垄断格局开始松动。尤其是自2018年以来,持续升温的中美贸易战以及美国对我国半导体产业的“卡脖子"手段,激发了国内政府和产业的高度关注,国内电子特气行业获得了前所未有的发展机遇,研发、产业化生产和融资都将进一步提速。

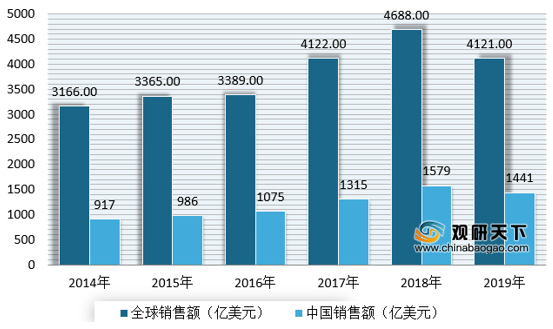

同时近年来相比于全球,我国的半导体和电子特气产业表现出更高的增长速度。据数据显示,自2006年以来,中国大陆的半导体材料销售额的年化复合增速为11.11%,超过全球半导体材料行业增速的2倍。数据显示,2019年中国的半导体销售额达到1441亿美元,且已经是全球最大和贸易最活跃的半导体市场,其市场规模占比全球比重达到了34.97%。

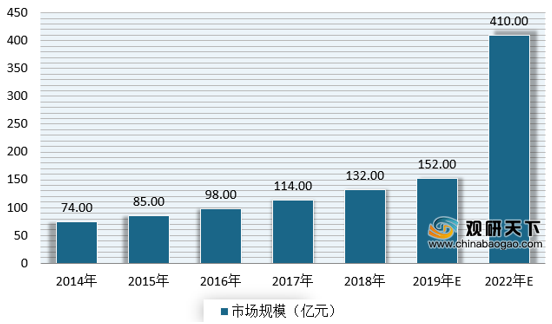

受益于政策利好和我国半导体产业的高速发展,我国电子特气行业的市场规模也在迅速扩大。据统计,2018年中国的特种气体市场规模121.56亿元,较2017年同比增长16.1%。初步估算2019年我国特种电子气体市场规模达到152亿元左右。预计到2022年中国特种气体市场规模将达到410亿元,特种气体将为中国新兴产业的发展注入新动力。

而经过多年的发展,目前外国气体公司在华的垄断局面已经开始松动。华特气体、金宏气体等国产特气公司终于率先突破了外资巨头的技术垄断,主力产品达到甚至超过国际领先水平,并实现了对下游集成电路、面板、光伏厂商的常态供应。

而虽然我国尽管国产特气公司已经完成了从0到1的突破,但与跨国气体公司仍然存在相当的差距,从1到10的路可能会更难走。国产特气公司必须持之以恒地大力投入气体研发与产能建设,主动挖掘客户需求,不断迭代技术,降本增效,须加强科研型、服务型人才队伍的建设等,方能实现对气体巨头的弯道超车。(WW)

相关行业分析报告参考《2020年中国特种气体行业前景分析报告-市场竞争格局与未来趋势预测》

由于我国电子特气行业起步较晚,市场由美国空气化工、法液空、新林德、日本大阳日酸四家公司垄断。根据数据显示,截止到2018年,上述四家公司总计占据我国电子特气市场份额的88%;国内的气体公司,比如华特气体、金宏气体等占比都没有超过3%。

而要做大做强我国的半导体产业,打破国外气体公司在华的垄断局面就得势在必行。有资料显示,近10年来,国内电子气体不断实现高端品种的技术突破,与国外的技术代差逐渐缩小,外资气体公司在华的垄断格局开始松动。尤其是自2018年以来,持续升温的中美贸易战以及美国对我国半导体产业的“卡脖子"手段,激发了国内政府和产业的高度关注,国内电子特气行业获得了前所未有的发展机遇,研发、产业化生产和融资都将进一步提速。

近年来关于特种电子气体相关政策

| 时间 |

相关部门 |

政策文件 |

主要内容 |

| 2017年1月 |

工信部发改委、科技部、财政部等 |

《新材料行业发展指南》 |

加快高纯特种电子气体研发及产业化,解决极大规模集成电路材料制约。 |

| 2019年12月 |

工信部 |

《重点新材料首批次应用示范指导目录(2019版)》 |

将用于集成电路和新型显示的电子气体的特种气体:高纯氯气、三氯氢硅、氯化氢、氧化亚氮等列为重点新材料。 |

| 2019年9月 |

- |

国家大基金二期在半导体集成电路零部件峰会 |

透露了未来大基金的投资布局及规划的三大方向,其中包括充分发挥基金在全产业链布局的优势,持续推进装备与集成电路制造、封测企业的协同,加强基金所投企业间的上下游结合,加速装备从验证到“批量采购”的过程,为本土装备材料企业争取更多的市场机会。督促制造企业提高国产装备验证及采购比例,为更多国产设备材料提供工艺验证条件,扩大采购规模。 |

资料来源:公开资料整理

同时近年来相比于全球,我国的半导体和电子特气产业表现出更高的增长速度。据数据显示,自2006年以来,中国大陆的半导体材料销售额的年化复合增速为11.11%,超过全球半导体材料行业增速的2倍。数据显示,2019年中国的半导体销售额达到1441亿美元,且已经是全球最大和贸易最活跃的半导体市场,其市场规模占比全球比重达到了34.97%。

2014-2019年全球及中国半导体销售额情况

数据来源:公开数据整理

2014-2019年半导体市场规模占全球比重情况

数据来源:公开数据整理

受益于政策利好和我国半导体产业的高速发展,我国电子特气行业的市场规模也在迅速扩大。据统计,2018年中国的特种气体市场规模121.56亿元,较2017年同比增长16.1%。初步估算2019年我国特种电子气体市场规模达到152亿元左右。预计到2022年中国特种气体市场规模将达到410亿元,特种气体将为中国新兴产业的发展注入新动力。

2014-2022年中国特种气体市场规模预测情况

数据来源:公开数据整理

而经过多年的发展,目前外国气体公司在华的垄断局面已经开始松动。华特气体、金宏气体等国产特气公司终于率先突破了外资巨头的技术垄断,主力产品达到甚至超过国际领先水平,并实现了对下游集成电路、面板、光伏厂商的常态供应。

而虽然我国尽管国产特气公司已经完成了从0到1的突破,但与跨国气体公司仍然存在相当的差距,从1到10的路可能会更难走。国产特气公司必须持之以恒地大力投入气体研发与产能建设,主动挖掘客户需求,不断迭代技术,降本增效,须加强科研型、服务型人才队伍的建设等,方能实现对气体巨头的弯道超车。(WW)

相关行业分析报告参考《2020年中国特种气体行业前景分析报告-市场竞争格局与未来趋势预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。