车身轻量化是未来新能源汽车的重要发展趋势,车身轻可以显著减少能耗,在使用相同容量的电池时,可以变相增加续航里程。使用碳纤维材料,是实现车身轻量化的选择之一。根据康得集团网站资料,碳纤维的比强度、比刚度高,可以极好地实现轻量化,与钢材相比可减重 50%以上;碳纤维还具有极佳的能量吸收率,碰撞吸能能力是钢的 6-7 倍、铝的 3-4 倍,进一步保证了碰撞的安全性。此外,碳纤维还具有减震降噪、抗疲劳、耐腐蚀等特性。

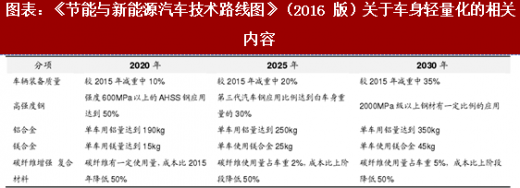

2016 年 10 月,受国家制造强国建设战略咨询委员会、工业和信息化部委托,由中国汽车工程学会组织逾 500 位行业专家历时一年研究编制的《节能与新能源汽车技术路线图》对外发布。其中,关于车身轻量化,该《路线图》提出,到 2030 年,车身将较 2015 年情形减重 35%;碳纤维使用量占车重达到 5%,成本大幅降低,如表所示。

在实际应用中,有些车型将碳纤维材料用于全车身设计,比如,长城华冠旗下前途 K50 纯电动跑车;另有些车型将碳纤维材料用于车身部分环节的设计,比如,北汽纯电动汽车 ARCFOX-1。

在实际应用中,有些车型将碳纤维材料用于全车身设计,比如,长城华冠旗下前途 K50 纯电动跑车;另有些车型将碳纤维材料用于车身部分环节的设计,比如,北汽纯电动汽车 ARCFOX-1。

康得新与康得复材(康得集团控股、康得新参股 18%)是目前我国车用碳纤维材料市场的领跑者,其研制的数款碳纤维车体于 2017 上海车展亮相,比如:北汽纯电动汽车 ARCFOX-1(整体成型碳纤维复合材料上车体)、蔚来超级电动跑车 EP9(全碳纤维车身)、观致超级电动车 MODEL K-EV(全碳纤维车身)。

参考观研天下发布《2018-2023年中国碳纤维产业市场竞争态势调查与投资战略评估研究报告》

据康得新 2016 年年报披露,康得复材已与包括北汽、蔚来汽车、上汽、长安、长城等三十余家整车厂商形成战略联盟,共同推进碳纤维复合材料在汽车轻量化领域的应用,通过康得新雷丁轻量化设计中心进行碳纤维部件以及整车设计、部件设计工作。据康得新 2017 年中报披露,康得复材的产业化项目位于河北廊坊,设计产能年产 150 万件碳纤维复合材料部件(约合 5 万辆碳纤维复合材料车体),将成为全球规模最大、技术最先进的碳纤维复合材料部件生产企业。一期年产 30 万件碳纤维复合材料部件项目已于 2016 年投产,并与北汽、蔚来等企业签署量产订单。

碳纤维材料价格居高,是制约其应用推广的重要因素。据调研了解,当前碳纤维制品的价格一般为每吨几十万元,碳纤维车身造价是传统金属车身造价的好几倍甚至更高。我们认为,随着碳纤维材料及相关制品的产业化逐步推进,其成本将借规模经济的发挥而逐步下降。

2016 年 10 月,受国家制造强国建设战略咨询委员会、工业和信息化部委托,由中国汽车工程学会组织逾 500 位行业专家历时一年研究编制的《节能与新能源汽车技术路线图》对外发布。其中,关于车身轻量化,该《路线图》提出,到 2030 年,车身将较 2015 年情形减重 35%;碳纤维使用量占车重达到 5%,成本大幅降低,如表所示。

图表:《节能与新能源汽车技术路线图》(2016 版)关于车身轻量化的相关内容

康得新与康得复材(康得集团控股、康得新参股 18%)是目前我国车用碳纤维材料市场的领跑者,其研制的数款碳纤维车体于 2017 上海车展亮相,比如:北汽纯电动汽车 ARCFOX-1(整体成型碳纤维复合材料上车体)、蔚来超级电动跑车 EP9(全碳纤维车身)、观致超级电动车 MODEL K-EV(全碳纤维车身)。

图表:于 2017 上海车展展出的前途 K50 电动超级跑车

参考观研天下发布《2018-2023年中国碳纤维产业市场竞争态势调查与投资战略评估研究报告》

图表:观致超级电动车 MODEL K-EV(全碳纤维车身)

据康得新 2016 年年报披露,康得复材已与包括北汽、蔚来汽车、上汽、长安、长城等三十余家整车厂商形成战略联盟,共同推进碳纤维复合材料在汽车轻量化领域的应用,通过康得新雷丁轻量化设计中心进行碳纤维部件以及整车设计、部件设计工作。据康得新 2017 年中报披露,康得复材的产业化项目位于河北廊坊,设计产能年产 150 万件碳纤维复合材料部件(约合 5 万辆碳纤维复合材料车体),将成为全球规模最大、技术最先进的碳纤维复合材料部件生产企业。一期年产 30 万件碳纤维复合材料部件项目已于 2016 年投产,并与北汽、蔚来等企业签署量产订单。

碳纤维材料价格居高,是制约其应用推广的重要因素。据调研了解,当前碳纤维制品的价格一般为每吨几十万元,碳纤维车身造价是传统金属车身造价的好几倍甚至更高。我们认为,随着碳纤维材料及相关制品的产业化逐步推进,其成本将借规模经济的发挥而逐步下降。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。